【行业深度】洞察2024:中国葡萄酒行业竞争格局及市场份额(附市场集中度、国产替代布...

source link: https://www.qianzhan.com/analyst/detail/220/231229-9074ffc6.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

【行业深度】洞察2024:中国葡萄酒行业竞争格局及市场份额(附市场集中度、国产替代布局等)

葡萄酒行业主要上市公司:张裕A(000869.SZ);威龙股份(603779.SH);中信尼雅(600084.SH);王朝酒业(0828.HK);ST通葡(600365.SH);怡园酒业(8146.HK);楼兰酒庄(870372.NQ)等

本文核心数据:中国葡萄酒获奖数量区域分布;中国葡萄酒行业市场份额;中国葡萄酒行业市场集中度;中国葡萄酒在Decanter世界葡萄酒大赛中的获奖数量

1、中国葡萄酒行业区域竞争

近年来,随着民族、文化自信等因素助力国产品牌崛起,中国葡萄酒品质与世界接轨,屡次斩获国际性大奖,越来越多的消费者和经销商关注并选择国产葡萄酒。国产葡萄酒收割存量市场持续加速,国产替代进口的趋势明显。

Decanter世界葡萄酒大赛是世界最大规模也是影响力最深远的葡萄酒比赛,2023年中国赛区共有274款葡萄酒获得了奖牌。其中,宁夏以110款获奖酒再次蝉联DWWA奖牌榜首位,占比40.1%;新疆和山东分列二、三位,奖牌数量分别为39枚和37枚,占比分别为14.2%和13.5%。

从企查猫以“葡萄酒”为关键词进行精确搜索,得到葡萄酒企业区域分布。截至2023年12月7日,中国葡萄酒企业主要分布在山东、广东、吉林等省市,山东共有相关葡萄酒企业数5010家,广东有3326家葡萄酒企业。

2、中国葡萄酒行业市场份额

葡萄酒行业的上市公司中,张裕的竞争力排名最强,2022年葡萄酒业务收入达28.41亿元,葡萄酒产销量分别为66269吨和65540吨;其次是威龙股份和王朝酒业,也是领先的葡萄酒供应商。

根据国家统计局数据,2022年,我国规模以上葡萄酒生产企业销售收入为79.04亿元。按代表性企业葡萄酒业务营收占行业整体销售收入的比重来看,张裕公司以36%的占比稳居第一;威龙股份排名第二,市场份额为6%;王朝酒业占比3%,排名第三。

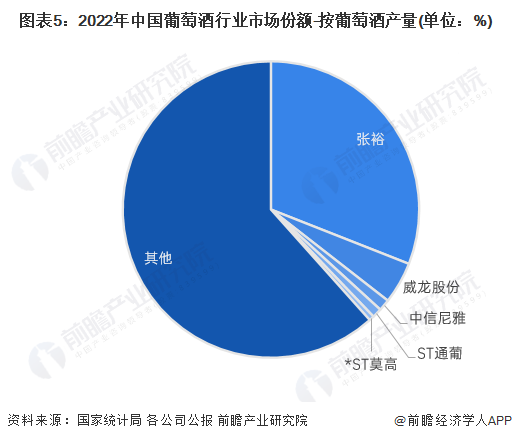

根据国家统计局数据,2022年,我国葡萄酒累计产量为31.4万千升。其中,张裕公司的葡萄酒产量约66296千升,占比31.0%;威龙股份的葡萄酒产量占比约4.6%。

注:1吨=1千升。

3、中国葡萄酒行业市场集中度

总体来看,我国葡萄酒行业的市场集中度较高,主要集中于头部企业。2022年,我国葡萄酒行业前两家企业营业收入集中度为41.9%,前四家企业营业收入集中度为46.6%,前八家企业营业收入集中度为49.6%。

4、中国葡萄酒行业国产替代布局

伴随着进口葡萄酒的持续下滑,国产葡萄酒的替代效应越发明显。从中国葡萄酒在Decanter世界葡萄酒大赛的获奖情况来看,国产葡萄酒酿造水平整体提升,国际竞争力显著增强。

2023年,中国赛区共有274款葡萄酒获得了奖牌,比2022年提升了17%,这是自2020年以来中国赛区获奖数量连续第三年持续上涨。共有九款中国葡萄酒在2023年DWWA中夺得了金奖(95分-96分),83款获得银奖,182款获得铜奖。

5、中国葡萄酒行业竞争状态总结

从五力竞争模型角度分析,葡萄酒上游原材料酿酒葡萄的专用性较强,且供应市场较为集中于新疆、山东、宁夏、辽宁等适宜酿酒葡萄种植的区域,葡萄酒上游供应商具备较强的议价能力;下游消费者集中度低、单个购买量少、供应商集中度较高,现有市场的消费者议价能力低。

当前,我国葡萄酒企业数量较多、市场集中度较高,竞争相对激烈,但葡萄酒行业存在硬性的准入门槛,整体竞争程度适中;同时,现有企业的品牌优势明显,潜在进入者威胁是较小的;葡萄酒的替代品较多,如白酒、啤酒、洋酒、米酒、黄酒等,存在一定替代品威胁。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,中国葡萄酒行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国葡萄酒行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK