当“大颜值”的风吹起,未来的美妆商业故事要如何续写?

source link: https://www.36kr.com/p/2570387138585988

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

五年前如果你问化妆品是什么?

大部分人的答案都逃不过围绕着“精细化工”、“补水保湿”等关键词。

但当时间轴被拉到今天,同样的问题,答案却越来越多元。

在功效护肤的行业主旋律中,“生命科学”“医药医美”“家用仪器”等本该“陌生”的名词不断在行业中被提及。

而这背后其实是映射了,站在2023年的当下,在经历了一段由社媒流量、功效护肤新概念等带动的高速增长期后,整个行业已然发生了天翻地覆的变化——

医药医疗与生命科学、医学介入的大健康、年轻化的减龄医美等领域与化妆品行业相互跨界、交融,让这一颜值产业呈现出了玩家丰富化、行业边界扩展化的景象,成为“大颜值产业”。

这一改变其实也让化妆品行业拥有更多的遐想空间:医药医美领域有哪些可以应用到行业的潜力原料/技术?哪些赛道和化妆品的交互协调更有可行性和商业价值?这种交互协调趋势将怎样冲击行业的竞争格局?......

而作为脱离局内却持续观察行业的券商分析师们,对这一变化的洞知其实是最为敏锐的。

基于这背景,聚美丽与一众行业分析师展开了交流,她们或专注研究化妆品产业多年,或持续追踪、对比化妆品、医美、医药等多赛道,我们可以借用他们的分析来开阔视角,来一探大颜值产业带给化妆品行业的变化和可能。

大颜值产业切换,美丽消费的确定性逻辑

在分析师们的眼中,化妆品产业与颜值相关领域相互渗透交互,是一件很自然的事情。他们将其拆解为三个角度去看待这件事:

➢ 从消费习惯上看,颜值消费本身是个全链条的事情,无论是药品、械品、妆品等,只是使用频次不同,但消费人群和消费目标是一致的,是可以搭配形成一整套解决方案的。

➢ 从消费趋势上看,虽说传统的美妆行业范围主要是化妆品,但一直以来这种趋势便是存在的,如早在十年前国内就有了科莱丽等美容仪品牌,海外市场更早,现在只是由于领域技术不断突破和功效护肤需求的趋热,交互协同趋势呈现加剧。

➢ 从需求供给端来看,中国宏观经济环境放缓已是确定性事实,包括人口增长也在放缓,甚至可能出现负增长,这种环境中化妆品行业想要实现增长,就必须带给消费者更多有价值的新东西,同样生活在信息爆炸时代的消费者心智非常成熟,她们需要更多新东西来满足消费需求,比如不再满足于单一产品,而会希望通过不同产品协同达到更好功效。

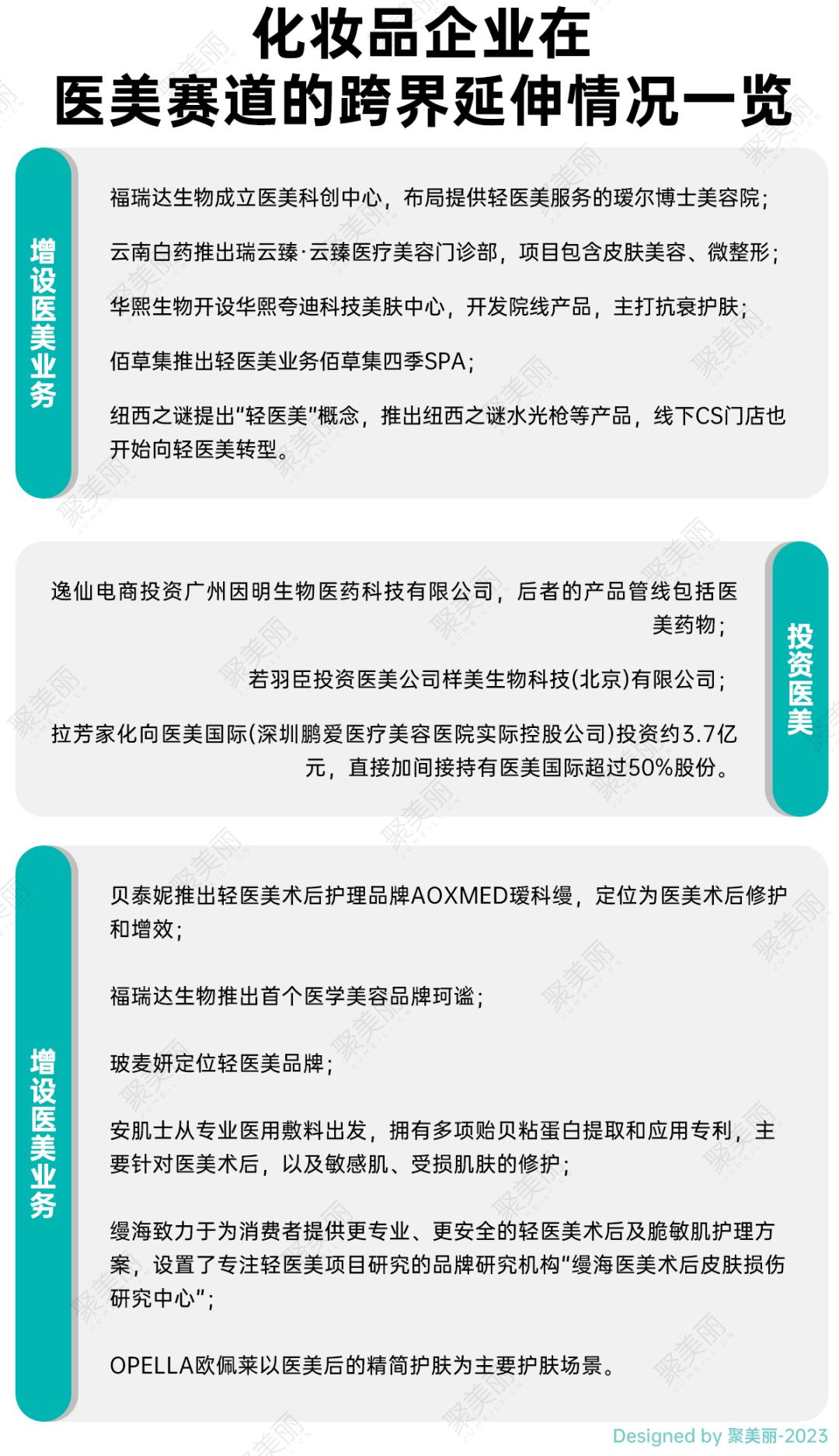

而提及这种大颜值产业交互协同趋势,大家的思维方向也主要集中在4个领域:医药、医美、口服美容、器械。这其实也正是目前市场发展最真实的反馈,据聚美丽不完全统计,化妆品行业中与医美、医药、口服美容、器械相关的品牌/企业就有28个。

上至去年年底横跨化妆品医美两赛道的制药企业巨子生物上市成为行业头部企业,贝泰妮、华熙生物、福瑞达生物等头部上市企业在医美、口服美容等赛道相继布局,整个美妆上游原料领域呈现各领域多学科技术交叉融合趋势,下至医美术后修复/口服美容新品牌的涌现、医美医药企业的美妆跨界潮流,跨界协同角逐正在行业上演。

但在看到这四个领域与化妆品行业交互协同的潜力趋势的同时,分析师们对不同领域的交互期望值其实也各有深浅和偏向,同时她们也指出了在现行环境中的不足和局限。

在交互中碰撞新生,大颜值的三大递进路径

按照产业运营模式的不同,目前这种由单一精细化工到生命科学、医药医美、口服美容、器械的交互进化,也展现出了技术/原料协同-产品绑定-产业链延伸的递进路径。分析师按照不同商业模式一一讲述了她们的看法。

1)上游技术/原料交叉互通,护肤品的增效通路

就观察来看,整个美妆上游领域呈现出各领域多学科技术交叉融合的趋势,正为化妆品功效带来更多增益。

就医药领域来看,目前医药研究中的载体技术、制剂和包裹缓释技术、发酵技术、超分子技术、多肽成分等其实已较为广泛地应用于化妆品中,这让化妆品产业从上游技术/原料源头打开了化妆品的功效可能性。

以载体技术为例,纳米载体技术、环糊精包裹、微海绵、超分子凝胶、化妆品贴剂等新型载体形式更是在化妆品行业中流行,如珀莱雅红宝石精华中使用的两种包裹型维A醇就是使用了相关载体技术。

并且,不止于技术层面的交互,在宣称层面功效护肤品中对医药医美概念也愈发追捧。比如,理肤泉最新推出的抗衰面霜就取名“光电霜”,其实就带有光电医美项目之感,直观让消费者感受到了产品的“医美级”功效。

对此,分析师也是直言,“因为在消费认知中,医药医美概念天然就是比化妆品更高位的,能够拉高消费者对于功效护肤品的认知和期待,不过相伴而行,如何回应这种高期待也是企业在应用医美医药领域技术原料、宣称的时候,需要面对的问题。”

此外,在化妆品行业从医美医药而来的上游技术/原料带获得新可能性的同时,分析师也提醒到,医药医美领域技术/原料进入化妆品行业其实也受到法规监管的严格限制。

比如涉及透皮给药领域的技术,由于会穿透角质层,不符合化妆品定义,且存在安全隐患,药监局就不会以化妆品去监管,近期微晶、微针类“化妆品”被药监局的点名正是证明了此点。

2)“化妆品+”,如何寻找跨品类协同的更大可能性

医美医药等上游技术/原料在化妆品中的进入已不是新鲜事,甚至已经是部分功效护肤品的基础配置,而若要更进一步,行业中对于跨品类产品间的结合绑定一直也在持续探索。

典型如化妆品+口服美容的内服外养、医美/器械+护肤品的组合搭配,这种两个领域间1+1>2的功效组合,以产品绑定扩展新商业空间的形式已并不少见。

比如,家用仪器+护肤品的结合中,2021年资生堂推出了EFFECTIM玑妍之光,主打“1+1”抗老护肤理念,提出要通过美容仪及护肤品组合,发挥光电热能量与生物能量的合力。国内来看,宜格集团旗下的品牌OGP提出了“仪器+护肤,1+1协同”方案,觅光提出“仪器+成分”结合护肤方式的概念,推出仪器搭配面膜盖章等使用方式。

在口服美容领域,不仅资生堂明确表示要将口服美容作为集团新的增长点之一,国内如华熙生物、福瑞达生物也在推出新口服美容品牌抢占市场。

但尽管市场对于这两种商业模式的践行已不少,分析师也提出了她们眼中的顾虑点和意见。

就口服美容的交互协同来看,分析师们普遍承认“妆食同源”概念一直在中国消费者心智中存在,在协同可行性上是相对较高的,但由于缺少明确的监管标准,和混乱的市场环境造成的不良品类印象,如何做好消费者教育也一直是该赛道面临的挑战。如就有分析师直言,就算华熙生物和福瑞达生物下场,她们口服美容品牌目前的体量其实还很小。

在看好器械和化妆品行业交互协同的同时,它也被部分分析师视为有“大后期发展可能”赛道。一方面,目前家用器械很多光电技术研究都在海外完成,国内技术突破需要时间,另一方面部分家用器械主打辅助护肤品吸收,但在辅助的同时也带来了更长的护肤流程,怎么做消费者教育,又怎么让效果的提升和额外步骤带来的时间损耗相匹配,是未来它们需要解决的问题。

其中,针对上述两种的协同合作,分析师更是提出了品类信任度问题。“在实际运作中,单品类信任度的建立做到很强是可能的,但很少能有一个品牌能做到两个品类都建立专业信任度,哪怕是资生堂。”而这其实意味着品牌若要做跨品类生意,协同运营能力会有很高的门槛。

3)产业链延伸,探索第二增长曲线?

而当产业发展成熟到一定程度,部分企业其实已不再满足于基于原有生意上的结合跨界,产业链延伸成为它们寻找新增长的自然结果。

就目前来看,在大颜值产业的延伸中,药企向化妆品延伸,医美企业、化妆品企业相互延伸,以及上游原料公司做品牌,已成为了行业中的大趋势发展路径。

➢ 药企做化妆品难成功,做医美更有可行性

就药企做化妆品这件事来,一直以来都是个趋势,但就从结果来看很难成功。

如,在分析师看来,药企做化妆品从来不是“降维打击”的事儿,它们的优势在于技术,但对于化妆品而言,技术只是一方面,营销做不好,再好的技术也难有人知道。

这种技术优势下,药企去做医美路径其实是相对更顺畅的。“医美不需要那么强的品牌力,也不需要拥有TO C的能力,主要是TO B,在药企的天然背书中,只要药企能做出更好的效果,让医美的疗效效果更好或者保持时间更长,成功性还是相对高的。”

而就目前来看,药企做医美的动作也确实不少。据聚美丽不完全统计,已有华东医药、特一药业、云南白药、复星医药、江苏吴中、兴科蓉医药、四环医药、康哲药业等30多家药企通过各种途径跨界医美赛道。

➢ 医美企业、化妆品企业相互延伸,短期内规模有限

化妆品和医美的相互延伸趋势是较为常见的,在链路上也是最为分析师们认可的。

在分析师的产业逻辑中,消费者的多数医美动作肯定会对皮肤屏障有破坏,会经历一个重建再生的过程,术后的修复场景是非常适宜化妆品延伸的,对于具有较强科研属性的品牌进入该领域,短期内由于该场景市场仍较为蓝海,就会占据一定红利优势。

而目前市场上也已有不少品牌在广泛布局。比如,在医美企业的化妆品延伸中,国际医美企业高德美早在做医美品牌的同时,就相继收购了Spirig(旗下有防晒品牌Daylong和干燥敏感皮肤护理品牌Excipial)、Alastin等护肤品企业/品牌,布局多条产业线;近期爱美客也提出“医美+护肤”全面治疗方案,针对医美后市场修复问题,推出爱芙源、嗨体熊猫护肤、嗨体护肤三系列品牌产品,清晰地定位了它原有业务(医美)的后续场景,即术后修复,将消费场景从院内延伸到院外。

在化妆品企业向医美延伸中,目前除却敷尔佳、可复美等以“医用辅料”成名的规模品牌之外,增设医美业务、投资医美、推出围绕医美场景的品牌已成为国内现有企业涉足医美/新品牌创业的三大常用路径。

但与此同时,部分分析师也提出,短期内化妆品企业做医美/医美企业做化妆品要作为第二产业达到一定体量规模,并没有想象中容易。原因主要有两点:

①不管是医美去做护肤,还是护肤做医美,对于上市公司都会面临监管问题,尤其化妆品做医美,目前资本市场上并不是特别鼓励,得把握好尺度,如修丽可和瑷科缦协同做医美术后修复的形式相对可行,但若要结合更深,就会遭遇监管问题。

②医美和化妆品是两种商业模式,在能力体系上差距较大,需要企业配备两个专业团队去做两个产业,而在此过程中,企业能否在组织结构内协同利用好两波人,会是这两类产业链延伸中最大的问题。

➢ 原料公司做品牌,价值链升级的野心

而在这些行业主角间的生意战争中,上游的原料、代工企业其实也正在展现野心。

据分析师指出,科思股份作为一家以防晒原料出名的原料公司,其也正在考虑往高端个护、美容护肤品牌等方向发展。

包括如今重组胶原蛋白中的一些非上市公司,如创健医疗、聚源生物,它们现在也在希望通过更多与资生堂等品牌企业的合作,去熟悉中国消费市场甚至是未来的出海消费市场,之后再进行他们自己品牌和产品的打造。

不止于妆品,“大颜值产业”的开放式未来

如果我们将视角放到化妆品行业头部上市公司的更迭中,我们会发现这种大颜值产业趋势带给产业的思考与变革。

2017年珀莱雅、拉芳、名臣健康接连上市,这时候是“渠道企业”的天下(渠道企业指的是依靠渠道优势在行业站稳脚跟,近几年珀莱雅转型成功自然不能再简单归为渠道品牌),但到了2019-2021年,原料优势明显的华熙生物、药企背景的贝泰妮纷纷登陆资本市场,成为“顶流”,2022年从医美机构走到大众护肤品的巨子生物冲击港交所,备受市场青睐。这三轮头部企业的出现和迭代,折射的正是化妆品行业正经历着来自于医药医美等大颜值产业的冲击。

而在这些新型颜值企业的崛起中,它们突出的技术优势和市场的正向反馈,也让行业看到了技术的重要性和价值,引领了一波玻尿酸、重组胶原蛋白等成分概念的新科学潮流。但与此同时,原有市场出身企业也在被迫经历一场变革风暴,有人在风暴中偏航,有人在变革中重生。

典型如珀莱雅,在分析师看来,作为一个市场出身的企业珀莱雅能够抢占早C晚A新概念市场,并且目前来看趋势持续性是超越玻尿酸等成分热度的,背后关键就是它超强的运营能力。

而这种运营能力也正是原有化妆品企业在大颜值产业趋势下能否把握机会的重要能力地基,相反地,若未能构建出这种能力,带来的则更多是冲击,且这一冲击波及的不仅是化妆品产业原有选手,甚至也涵盖了上一轮周期崛起的新型颜值企业。如在玻尿酸趋势有所消退的市场大背景中,华熙生物其实遭遇了重组胶原蛋白的一波冲击。

但总体而言,分析师们也指出,尽管目前大颜值产业趋势仍相对处于初级落地阶段,很多仍待探索,但十年二十年后,要想在美妆领域做好做大,从化妆品公司切换成一个大颜值产业集团,或将成为一件必须要做的事。

而在从化妆品公司走到大颜值产业集团的道路中,首先是如珀莱雅般构建较坚实的运营能力,和兼容医美、护肤品、口服美容等多颜值品类的组织架构,能够做好内部联合协同;其次,企业在保持敏感的同时,也要乐于接受新鲜事物,这点此前更多体现在渠道变革上,早期是拥抱天猫,后来是拥抱抖音,而未来或许就是拥抱不同颜值品类、新技术和新原料。

此外,以一个更为开放的视角看待大颜值产业的发展,比如目前市场是存在一些大颜值产业的收并购机会的,估值上也较为合理,分析师也看到很多企业正在接触洽谈。

当然归根结底,大家对大颜值产业的讨论都是基于对未来增长动力的思考和探索。12月22日-23日,第11届聚美丽围绕“大颜值产业年会”打造的行业大会,就邀请到不同品类、不同产业链位置的专业人士,来讲述讨论她们对于现有商业模式的成功方法论,或是未来发展路径的最新洞察,敬请期待。

本文来自微信公众号“聚美丽”(ID:jumeili-cn),作者:Age,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK