2023年中国心脏瓣膜行业发展现状分析 企业专注研发细分瓣膜置换或修复方案【组图】

source link: https://www.qianzhan.com/analyst/detail/220/231220-27a58213.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2023年中国心脏瓣膜行业发展现状分析 企业专注研发细分瓣膜置换或修复方案【组图】

心脏瓣膜行业主要上市公司:佰仁医疗(688198.SH)、蓝帆医疗(002382.SZ)、乐普医疗(300003.SZ)、心泰医疗(02291.HK)、启明医疗(02500.HK)、沛嘉医疗(09996.HK)、健世科技(09877.HK)、微创医疗(00853.HK)、心通医疗(02160.HK)等

本文核心数据:中国心脏瓣膜行业产业链全景图、中国心脏瓣膜企业区域竞争

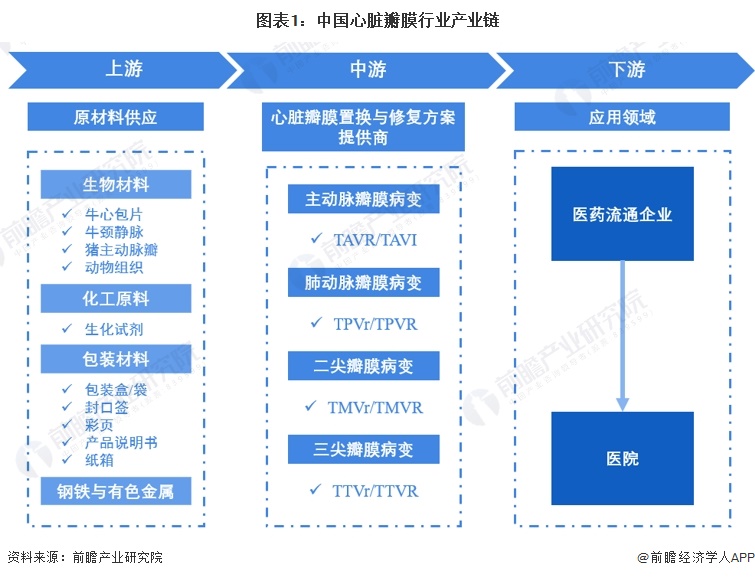

产业链上游为原材料供应,下游为医院

心脏瓣膜产业链上游参与者为原材料供应商,包括生物材料、化工原料、钢铁和有色金属等。其中,生物材料包括牛心包片、牛颈静脉、猪主动脉瓣,对于中游心脏瓣膜置换与修复方案提供商来说,动物组织采购金额较小;采购化学试剂种类繁多,但整体采购化学试剂金额较小;采购包装材料主要包括包装海绵盒、外包装袋、外包装盒、封口签、彩页、产品说明书、纸箱等,相对金额较大。心脏瓣膜产业中游环节主体为心脏瓣膜置换与修复方案提供商,包括TAVR/TAVI厂商、TPVr/TPVR厂商、TMVr/TMVR厂商和TTVr/TTVR厂商四大类;下游应用领域涉及医院和医药流通企业。

在心脏瓣膜产业链的参与者中,上游生物材料厂商有氨基酸有百优达、东潮生物等,化工原料厂商有国药集团,包装材料厂商与钢铁、有色金属厂商众多;中游心脏瓣膜置换与修复方案提供商有启明医疗、佰仁医疗、微创心通、心泰医疗等;下游医药流通企业主要有国药控股、上海医药等,而医院是心脏瓣膜置换与修复方案的主要应用场景。

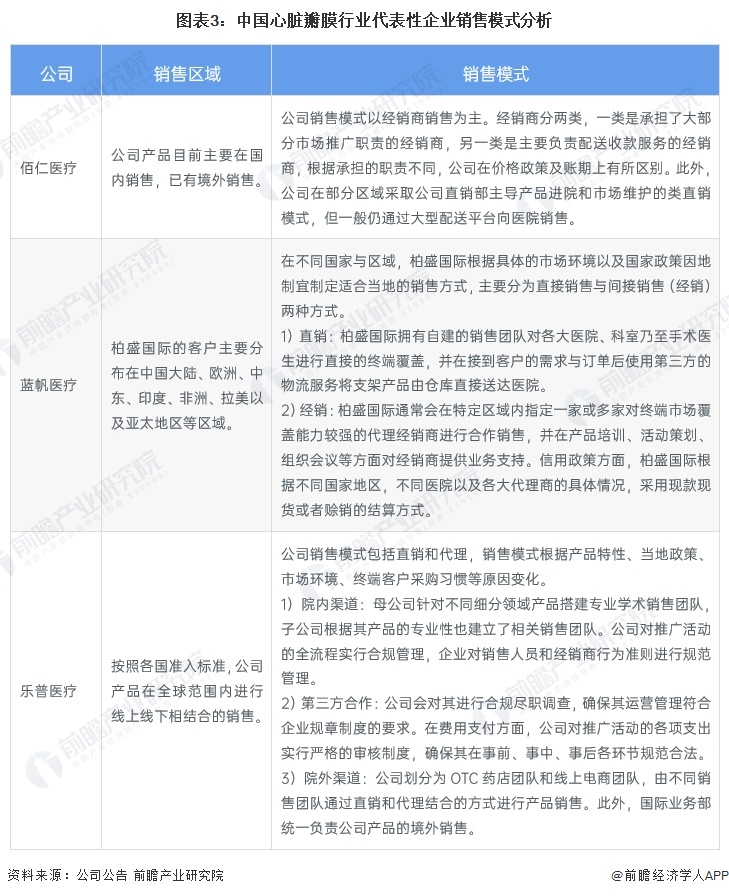

经销商模式为心脏瓣膜行业主要销售模式

佰仁医疗、蓝帆医疗、乐普医疗是我国心脏瓣膜行业的领先企业。从销售模式上分析,佰仁医疗以经销商销售为主。此外,公司在部分区域采取公司直销部主导产品进院和市场维护的类直销模式,但一般仍通过大型配送平台向医院销售。

蓝帆医疗的心脑血管事业部主要以子公司柏盛国际为主体进行经营。在不同国家与区域,柏盛国际根据具体的市场环境以及国家政策因地制宜制定适合当地的销售方式,主要分为直接销售与间接销售(经销)两种方式。

乐普医疗销售模式包括直销和代理,销售模式根据产品特性、当地政策、市场环境、终端客户采购习惯等原因变化。在院内渠道方面,母公司针对不同细分领域产品搭建专业学术销售团队,子公司根据其产品的专业性也建立了相关销售团队;在第三方合作方面,公司会对其进行合规尽职调查,确保其运营管理符合企业规章制度的要求;在院外渠道方面,公司划分为OTC药店团队和线上电商团队,由不同销售团队通过直销和代理结合的方式进行产品销售。此外,国际业务部统一负责公司产品的境外销售。

中国心脏瓣膜行业企业产品布局对比

综合而言,启明医疗是我国心脏瓣膜产品及解决方案覆盖范围最广的公司,在主动脉、肺动脉、二尖瓣、三尖瓣病变领域均有对应的产品。相对而言,其他公司则专注于研发某一细分瓣膜病变的置换或修复方案,沛嘉医疗、佰仁医疗正在向其他领域拓展业务,但产品仍处于设计阶段。

中国心脏瓣膜行业发展机遇与挑战

中国心脏瓣膜行业发展机遇包括:老龄化趋势下心血管疾病防治需求持续增长、行业政策推动技术创新等。

而我国心脏瓣膜行业面临的挑战主要有:植介入医疗器械行业的强监管风险、新产品研发进度不达预期风险、创新产品的市场开发风险等。医疗器械行业对技术创新和产品研发能力要求较高、研发周期较长,我国心脏瓣膜行业公司研发投入在营收中占比高达50%,但若新产品研发进度不达预期,将极大影响公司业绩表现。以佰仁医疗为例,其动物源性植介入医疗器械领域现有产品离理想的解决方案还有较大的改进空间,公司需要持续改进现有产品并不断研发新产品。

另外,在研产品商业化风险同样是业内企业面临的挑战。以蓝帆科技为例,公司正在进行中的包括新一代经导管主动脉瓣膜置换系统、冠状动脉血管内碎石球囊扩张导管、冠状动脉刻痕球囊扩张导管、经导管二尖瓣膜修复系统等多个重磅在研产品须经过设计验证、注册检测、临床试验、注册审批等阶段,获得境内外相关监管机构颁发的产品注册证后方可上市销售。若尚未上市的产品未能在医生、终端医院、患者及医学领域取得市场认可,则会对该等产品成功实现商业化并取得一定规模的经济效益造成不利影响。

更多本行业研究分析详见前瞻产业研究院《中国心血管接入器械行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK