2023年中国显示驱动芯片行业发展现状分析 DDIC国产替代空间广阔【组图】

source link: https://www.qianzhan.com/analyst/detail/220/231010-f06cafa0.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2023年中国显示驱动芯片行业发展现状分析 DDIC国产替代空间广阔【组图】

显示驱动芯片行业主要上市公司:新相微(688593.SH)、天德钰(688252.SH)、格科微(688728.SH)、中颖电子(300327.SZ)、韦尔股份(603501.SH)、士兰微(600460.SH)、明微电子(688699.SH)、力芯微(688601.SH)、晶合集成(688249.SH)、汇成股份(688403.SH)、颀中科技(688352.SH)等

本文核心数据:中国显示驱动芯片行业产业链全景图、中国显示驱动芯片企业区域竞争

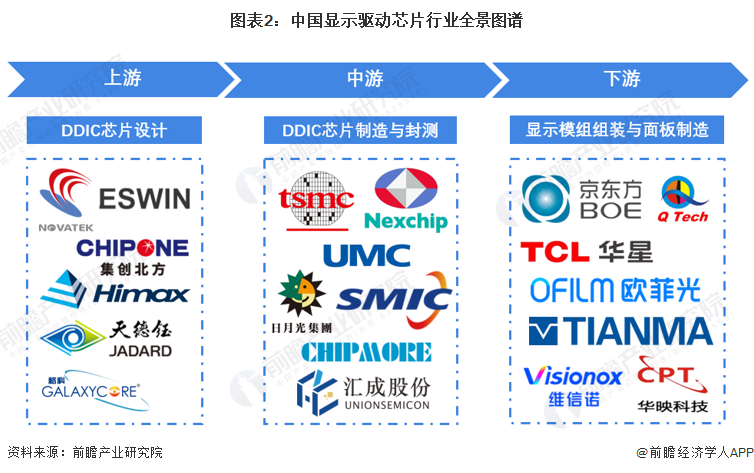

显示驱动芯片产业链上游为芯片设计,下游为模组组装与面板制造

显示驱动芯片产业链由芯片设计、芯片制造与封测、模组组装与面板制造构成。因为显示产品具有多样性,所以其对应DDIC需求的工艺节点覆盖范围也比较广,涵盖28nm~300nm。

显示驱动芯片产业链的参与者主要为上游的显示驱动芯片设计厂商、中游的显示驱动芯片制造与封测厂商,以及下游的面板制造厂商。其中,显示驱动芯片设计厂商有联咏科技、奇景光电、奕斯伟、天德钰、格科微等;显示驱动芯片制造厂商主要是晶圆代工厂,例如中芯国际、晶合集成;显示驱动芯片封测厂商有日月光、汇成股份、颀中科技等;面板制造厂商有京东方、TCL华星、深天马等。

中国大陆DDIC芯片的本土化率仅20%

随着韩国显示驱动芯片厂商三星、LGD选择逐步退出LCD领域,全球显示面板产能进一步向中国大陆集中。根据Cinno Research数据,2016-2022年中国大陆显示面板产能占全球比例从27%上升至72%,呈现快速增长的趋势。

目前,中国大陆显示面板产能在全球市占率较高(72%),但是中国大陆DDIC的本土化率依然较低(20%)。中国大陆DDIC芯片依赖于从韩国、中国台湾等地区进口。随着全球显示面板产业逐步向中国大陆集中,相关的供应链资源也会逐步向中国大陆本土厂商倾斜。

中国大陆和中国台湾的DDIC厂商产品布局

目前中国大陆和中国台湾的DDIC厂商更多地布局LCD DDIC和OLED DDIC产品。传统的LED驱动IC厂商则积极向Mini LED和Micro LED驱动IC拓展。中国大陆龙头企业集创北方、奕斯伟、中国台湾龙头企业联咏、奇景光电、瑞鼎科技等广泛布局四种以上的DDIC芯片。

注:以蓝色填充代表公司在该产品上有所布局。

中国显示驱动芯片行业发展机遇与挑战

中国显示驱动芯片行业发展机遇包括:产业政策扶持为行业发展提供坚实保障;高面板产能占比与低显示驱动芯片国产化率带来广阔的增长空间;终端应用市场规模逐年增长,产品市场空间巨大。但我国显示驱动芯片行业仍面临挑战,具体包括行业高端专业人才不足、行业竞争力有待提升、国内行业竞争逐步加剧等。

更多本行业研究分析详见前瞻产业研究院《中国高压驱动芯片行业市场需求分析与投资前景预测》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK