预见2023:《2023年中国创新药行业全景图谱》(附市场规模、竞争格局和发展前景等)

source link: https://www.qianzhan.com/analyst/detail/220/230928-920fa059.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2023:《2023年中国创新药行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:恒瑞医药(600276)、百济神州(688235)、信达生物(01801.HK)、复宏汉霖(02696.HK)等。

本文核心数据:1类创新药申请受理量、1类创新药完成审评量、创新药License out事件数量和交易金额、创新药行业市场规模。

行业概况

1、定义:相较于仿制药,创新药强调结构首创和临床开发评价

根据《英国医学杂志》的定义,创新药物被定义为“完全或部分新的活性物质或生物实体,或者这些实体的组合,通过药理或分子机制对抗疾病,缓解症状,或预防疾病,以及作为可以改善病人管理和结果的药物开发和提供。”

相较于仿制药,创新药强调结构首创和临床开发评价。创新药的研发是一个严格的筛选及疗效、安全性评价的过程,需要经历完整、可靠的大规模临床试验。而仿制药仅需要做生物等效性评价,不需要大规模临床试验;创新药的申报有严格的国际标准,仿制药则相对宽松;创新药具有自主知识产权和专利保护期,仿制药则是等待原研专利过期后进行仿制。

2、创新药研发生产流程:流程复杂、成功率低、周期长、投入大

药物研发是为满足治疗人类疾病的需要,创造药物的过程涉及到实验室化学、生物科学、药物安全评价、化学和制剂工艺开发及生产和临床研究服务等多个学科领域,是一个漫长和系统化的过程。药物研发的主要阶段包括药物发现、临床前研究、临床试验、注册申请及上市后研究,从药物研发到批准上市需要经历9.5-15年,需要花费23-27亿美元。

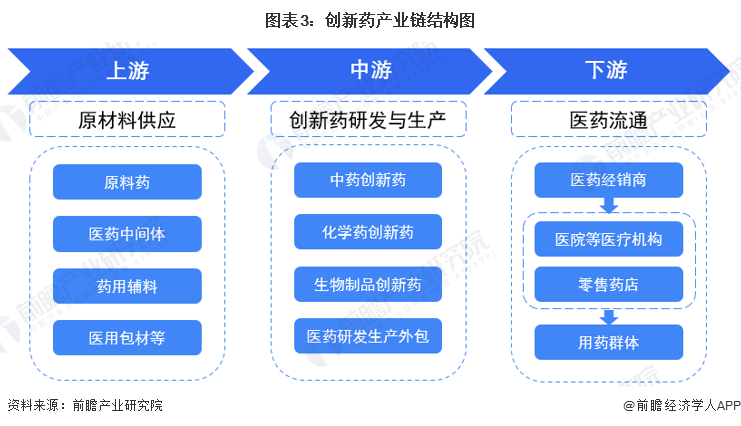

3、产业链:中上游企业是整个产业链价值创造的核心引擎

创新药行业产业链可划分为三个环节,上游参与主体为原材料提供商,主要包括原料药和医药中间体供应商、药用辅料生产商、医用包材制造商等;中游参与主体是创新药生产商及医药研发生产外包企业,创新药生产商包括中药创新药生产商、化学药创新药生产商、生物制品创新药生产商等,下游医药流通是连接创新药生产商和消费群体的桥梁,其中医院等医疗机构和零售药房是主要流通节点。其中,中上游企业具有强烈的创新需求和驱动力,是整个产业链价值创造的核心引擎。

创新药作为医药领域的前沿力量,对于推动医学进步和改善人类健康具有不可估量的重要性。目前,我国创新药产业的上市公司数量较多,分布在产业链各个环节,其中,原料药、医药中间体行业代表性企业包括美诺华、普洛药业、天宇股份等;药用辅料行业代表性企业包括山河药辅、威尔药业等;医用包材行业代表性企业包括山东药玻、海顺新材等;创新药行业代表性企业包括百济神州、恒瑞医药、信达生物、复宏汉霖、再鼎医药等;医药外包行业代表性企业包括药明康德、药明生物等;医药流通行业代表性企业包括老百姓、益丰药房等。

行业发展历程:行业处在高速发展期

中国创新药行业经历了从初期起步到如今不断崭露头角的漫长发展过程,政府支持、产业投入和国际合作的推动将进一步促进该行业的快速成长。

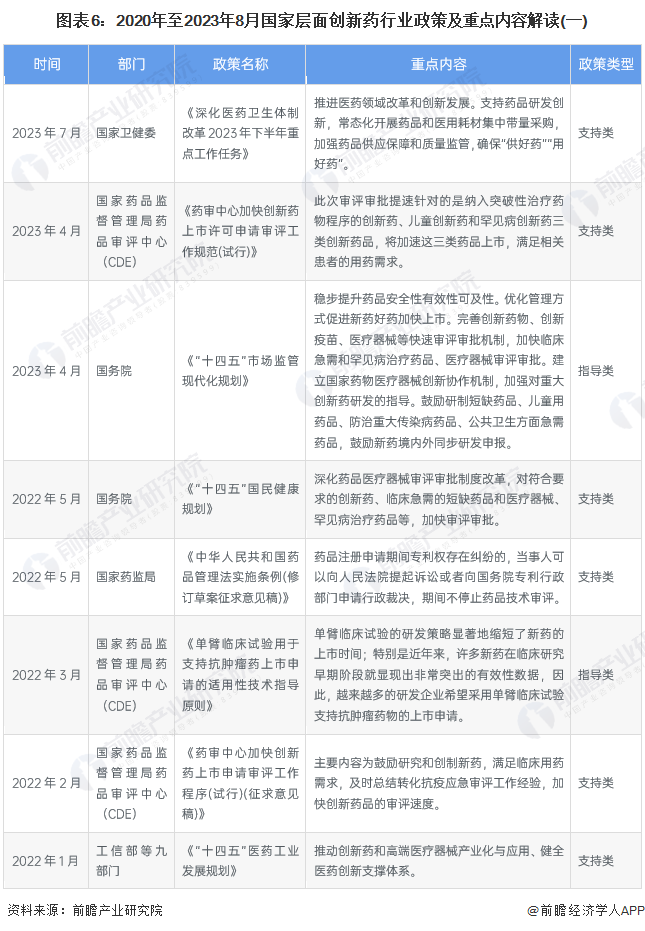

行业政策背景:政策加持下迎来发展新机遇

2020年以来,中国针对创新药行业的政策持续聚焦"鼓励创新药研发、加快新药上市"。政策的主要目标是促进国内创新药的发展,以满足不断增长的医疗需求,并加速创新药的审批和上市流程,以更迅速地将创新治疗推向市场,从而造福患者。

行业发展现状

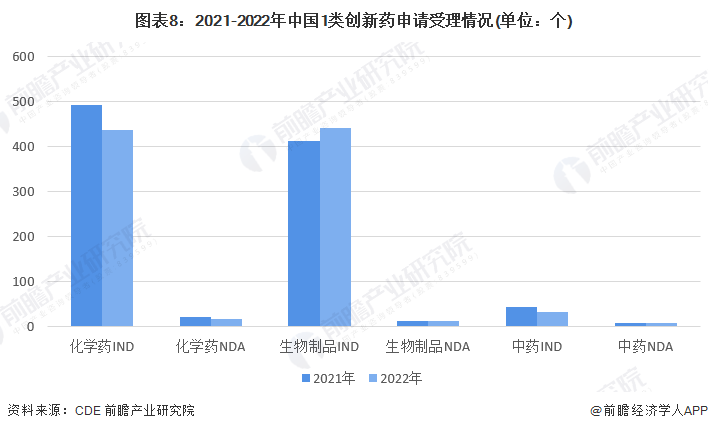

1、创新药申报与审评:2022年申报临床和生产的数量有所减少

根据2022年CDE(国家药品监督管理局药品审评中心)药审报告数据,2022年1类创新药申请946个品种(受理号1727个),其中化药申请452个品种(受理号1036个),同比减少12.0%,包含IND(新药临床研究审批)申请436个品种,NDA(新药申报注册上市)申请16个品种;中药申请42个品种(受理号48个),同比减少19.2%,包含IND申请33个品种,NDA申请9个品种;生物制品申请452个品种(受理号643个),同比增长8.3%,包含IND申请441个品种,NDA申请13个品种。

根据2022年CDE药审报告数据,2022年1类创新药完成审评994个品种(受理号1760个),其中,化药完成审评488个品种(受理号1019个),其中,IND申请476个品种,NDA申请14个品种;中药完成审评共46个品种,IND申请39个品种,NDA申请7个品种;生物制品完成审评460个品种(受理号571个),同比增长17.9%,其中,IND申请452个品种,NDA申请8个品种。

从治疗领域来看,2022年1类创新药获批上市共21个品种,适应症包含抗肿瘤领域、心血管系统、消化道及代谢等。

2、中国企业创新药License out事件数量和交易金额飞速提升,逐步被全球认可

从交易角度看,2018-2022年中国企业License out事件数量和交易金额飞速提升,2018年中国企业License out事件仅发生24件,披露的交易金额仅12亿美元;到2022年,中国企业License out事件发生了75件,披露的交易金额达到276亿美元。

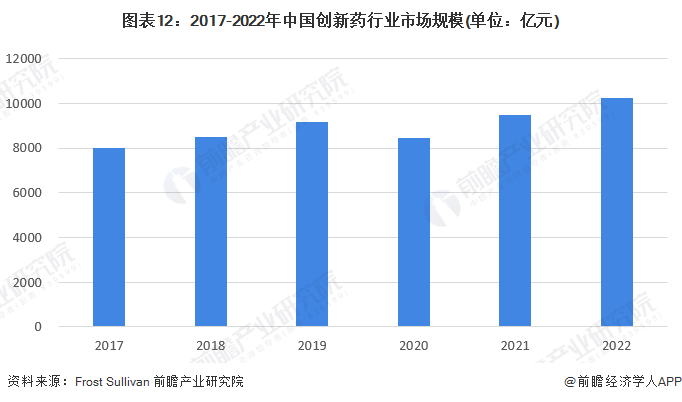

3、2022年中国创新药行业市场规模突破万亿元大关

目前,创新药市场规模在中国医药市场中占主导地位。同时,得益于利好创新药物的政策、医疗保险的动态调整、研发开支增加等原因,中国创新药市场规模的增长速度将高于仿制药市场。2021年,中国创新药市场规模为9470亿元;根据Frost & Sullivan测算,2022年市场规模突破万亿元大关,约为10234亿元。

行业竞争格局:

1、区域竞争格局:上市企业主要分布在东部沿海地区

从创新药上市企业区域分布情况来看,创新药上市企业主要分布在东部沿海地区,并且在长三角一带聚集,尤其以江苏省和上海市为代表,上海市创新药上市企业有复宏汉霖、再鼎医药、君实生物、三生国健、迈威生物、药明巨诺等;江苏省创新药上市企业有恒瑞医药、信达生物、基石药业、泽景制药、亚盛医药等。

2、企业竞争格局:百济神州、恒瑞医药、信达生物是创新药行业佼佼者

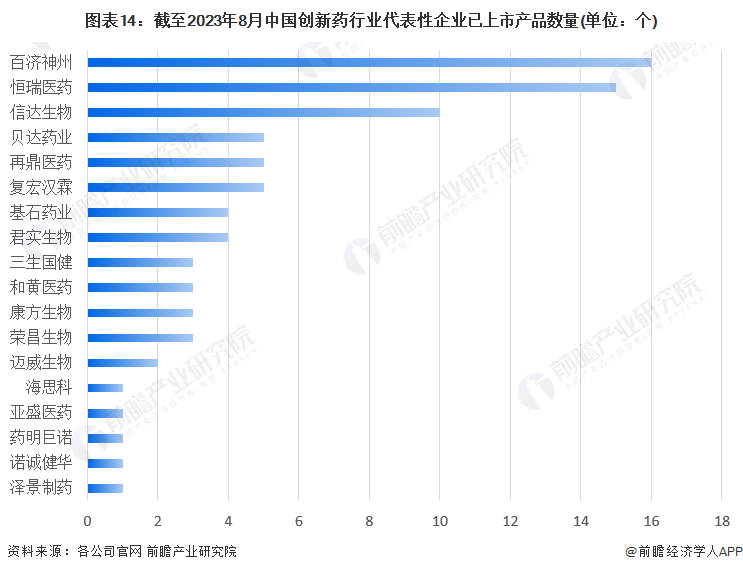

(1)已上市产品数量:百济神州、恒瑞医药遥遥领先

从已上市产品数量情况来看,截至2023年8月,百济神州、恒瑞医药、信达生物已上市产品数量遥遥领先,分别为16个、15个和10个。

(2)已上市自主研发产品数量:恒瑞医药、信达生物数量更多

从已上市自主研发产品数量情况来看,截至2023年8月,恒瑞医药、信达生物已上市自主研发产品数量更多,分别为13个和10个。

行业发展前景及趋势预测

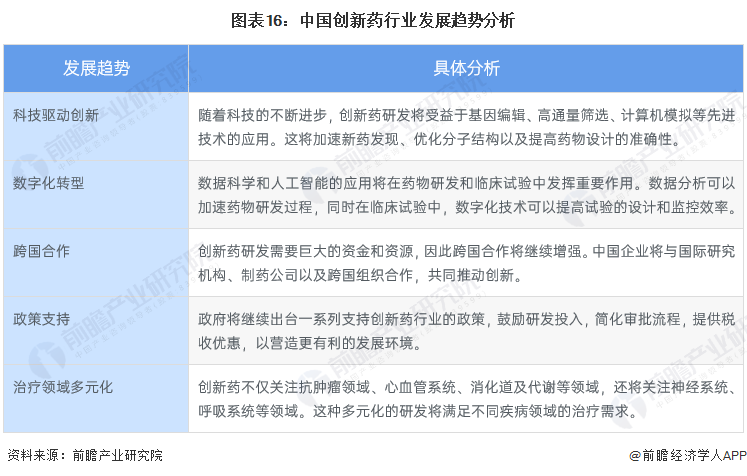

1、“深化创新”是行业发展重要趋势

中国创新药行业的发展将在科技驱动创新、数字化转型、国际合作等方面不断取得新突破,为满足医疗需求、提高医疗水平作出更大贡献。

2、2028年中国创新药行业市场规模或将达到17916亿元

政府的政策支持和资金投入,以及科研实力的不断提升,为创新药研发提供了坚实基础。巨大的市场潜力、国际竞争力的增强和技术突破,将推动创新药在中国及全球市场的崭露头角。国际合作的拓展也将为行业带来更多机遇。到2028年,中国创新药行业市场规模或将达到17916亿元,市场前景广阔。

更多本行业研究分析详见前瞻产业研究院《中国医药行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK