快手加码本地生活:支付GMV增长8倍,短期内或不会碰外卖

source link: https://www.woshipm.com/it/5884462.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

快手加码本地生活:支付GMV增长8倍,短期内或不会碰外卖

本地生活这片赛场正在吸引着各路玩家集结,其中,快手这位玩家在本地生活混战中,采取的是什么策略呢?这篇文章里,作者对快手发展本地生活的业务逻辑和市场竞争策略进行了剖析拆解,不妨一起来看一下。

大平台重兵集结本地生活,万亿市场再现新贵老钱大混战。鲜少对外发声的快手正在暗暗蓄力,寻找自己的“生态位”。

亿邦动力独家获悉,最近半年,快手本地生活业务团队规模增长超20%,业务涵盖所有一线和15个新一线城市;今年6月,快手本地生活消费用户规模相比1月增长498%,本地生活支付GMV增长848%,月均GMV增长率近50%。

“今年8月上旬,快手(本地生活)自营团队已经进驻重庆。”一位接近快手的人士告诉亿邦动力。

仅仅数年,快手就完成从内容向实物的消费心智拓展,2022年快手电商GMV更是逼近万亿规模,跻身直播电商头部玩家。如果说抖音是从高线向低线城市覆盖,核心消费人群集中在一二线城市,那么快手则采用“农村包围城市”的策略,覆盖最广阔的大众市场,核心消费人群下沉至三四五线城市及村镇。

如今焦点转入本地生活战场,消费能力较强的一线及新一线城市,成为现阶段抖音向美团发起猛攻的“主战区”。抖音的底气,很大程度上来自它在高线城市的电商用户渗透率和消费心智。对比之下,快手2022年电商GMV达到9012亿元,在快手电商全年消费5000元以上的人群中,新线城市人群(即三四五线城市为主的区域人群)占比70%。

现在问题来了,在这场“争夺战”中,快手是选择发挥所长,在优势地盘发展商家、培养用户心智?还是弥补短板,加入一线城市争夺,抢占最有消费力的人群和最受欢迎的品牌门店呢?

“在几大平台的本地生活混战中,快手更多地是探索差异化的竞争策略。”了解快手本地生活的人士告诉亿邦动力。

这种“差异化”的竞争策略,具体是指什么?在争取用户、商家、达人和城市等本地生活资源的过程中,这些策略又是如何发挥作用的?还有哪些悬而未决的问题有待快手破解?

今年以来,亿邦动力持续关注和研究快手本地生活业务,并与行业保持互动。近期,我们在此基础上,又通过多方调研,试图勾画出快手发展本地生活的底层业务逻辑和市场竞争策略。

一、心智争夺战:快手的优势战场在哪里?

2023年,以抖音、快手、视频号、拼多多、小红书为代表的“新势力”,迅速切入本地生活赛道,搅动原有的市场格局。

在此背景下,快手如何争取自己的优势战场呢?

从理论上来说,快手电商为本地生活积累了一定体量的潜在用户,即在快手有实物消费的用户可能更容易接受快手本地生活,用户教育成本更低。

不过,知情人士告诉亿邦动力,实际业务场景中的用户运营策略更加复杂,优势市场的电商用户不一定会顺利转化为本地生活用户。

2021年数据显示,快手临沂注册用户853万,位居全国地级市第一;商家号注册超15万人次,居全国第一。但目前,快手本地生活在临沂并没有重投入,而主要依靠服务商运营商家和达人。

临沂当地服务商告诉亿邦动力,快手没有将临沂列入首批重点运营城市,有多方面考虑:一、临沂还是三线城市的本地生活消费水平;二、美团和抖音的商家运营比较深,美团广泛覆盖中小商家,抖音正在激烈争夺头部商家;三、当地服务商也在推广有赞等的门店私域工具。

据行业内人士观察,快手决定本地生活开城前,会综合考量“城市本地生活总体消费力”、“快手在该城市的用户渗透率”和“差异化的消费人群”等因素。

Questmobile数据显示,2023年5月,快手主站“24岁及以下”用户规模占比30.8%,“25-30岁”用户占比10.3%,“中坚力量”(即指年龄在31-50岁)用户占比35.2%。

在城市分布上,快手在一线城市用户占比5.4%,新一线城市用户占比14.1%,二线城市用户占比21.7%,“新线城市”(即指三线、四线、五线及以下城市)占比58.8%。从消费能力来看,快手主站近70%用户线上消费能力过千元,其中消费在1000-1999元的用户占比达44.5%。

从快手本地生活的开城情况来看,也基本覆盖了所有一线城市和新一线城市,深度运营的一线城市包括上海、深圳、北京,新一线城市包括青岛、成都,此外也包括哈尔滨、石家庄等二线城市。

快手主要触达的是体量庞大的大众消费人群,即便在一线及新一线城市中,仍然存在日常使用快手APP获取资讯和娱乐的人群中,有相当一部分还未被传统团购平台教育的情况。

据了解,目前美团仍与快手保持着良好合作关系(2021年12月,快手和美团达成合作,快手用户可通过美团小程序购买团购券),一个主要原因是用户重合度较低。QuestMobile的数据显示,2023年4月,美团与抖音的重合用户超3亿,占美团用户比例为81.0%;但美团与快手重合用户约1.39亿,占比例仅为35.3%。

即便是在偏下沉的三四五线城市,快手也有一批正在“消费升级”的用户人群。QuestMobile的数据显示,2023年5月,快手平台拥有1.69亿“中坚力量”用户(即指年龄在31-50岁的用户),他们在三四五线及以下城市的分布占比为57.3%;目前这一人群正向发达城市“靠拢”,具备一定的消费能力和品质生活追求,线上月消费力在1000-1999元的用户占比达45.4%。

亿邦动力了解到,在确定了差异化用户运营策略后,今年以来,快手本地生活在三个业务方向上动作频频,由此拉开“用户心智争夺战”的序幕。

第一,开设多个流量入口,扶持团购达人,丰富短视频和直播内容。

目前,快手已上线发现页、同城页、精选推荐页等内容场入口,以及主站侧边栏“团购优惠”的货架入口;主要的交易转化还是靠“逛”的心智实现,而达人的内容输出是链接和打动用户最有效的渠道。

为了鼓励更多达人参与团购直播,快手在7月推出为期一个月的“种草官扶持计划”,根据当月有效GMV、拉新、发稿数量和直播场次等对达人奖励。比如,7月GMV做到10万元以上,达人奖励为4000元。

在今天举行的快手内容创作者大会上,快手本地生活还推出“飞鸟计划”,提供亿级流量、千万现金、十万好货、百场培训,为本地团购达人发放专属补贴。

在拓展团购达人规模的同时,快手平台上也出现一些本地生活数字人直播间,这些新起号的直播间由“2D超写实数字人”直播,1:1还原真人声音和形象,大多以品牌专场形式销售团购套餐,每天直播时长12-24小时。

快手本地生活直播间主要销售团购券,只需讲清楚卖点和价格,因此更适合具备标准化能力的数字人。“商家做短视频、直播带货,一年的人财物成本投入至少15万,还不包括试错成本,而使用数字人的成本可降低一大半。”即构科技市场负责人说。

即构科技在2019年之前就投入AI研究,最早运用于泛娱乐以及社交领域;今年,即构科技推出“即智”数智人平台,并拓展至电商、本地生活场景中。公司服务的一家新式茶饮客户,由数字人主导专场直播,16小时累计在线人数1749,人均观看时长31秒,商品转化率22%,成交订单数101,总成交金额2168元。这一销售业绩一度好于该商家的真人直播数据。

第二,通过合作和自营方式丰富商品供给。

现阶段,快手一方面借助美团的商家和商品资源,补足供应链能力,另一方面也在通过自主招商,上线“敢比价”栏目,支持全网比价,主打“爆品低价”的平台心智。目前,“敢比价”覆盖城市约50家,覆盖北京、上海、广州、深圳四大一线城市,以及成都、重庆、杭州、武汉、等15个新一线城市。

第三,联合重点运营城市和合作品牌,加强线下拓客能力。比如:今年7月,快手本地生活联合30余家石家庄门店推出“免单大奖”活动;8月1日-8月31日,快手联合肯德基推出“全鸡还吃肯德基”爆品疯抢活动。

二、商家争夺战:从合作美团到自建交易链路双驱动

抢占用户心智是一场没有终点的战役,也是一场“润物细无声”的交锋与对决。某种程度上来说,心智之战直接影响平台招商推度和效果,而平台招商反过来也影响用户心智。

根据前瞻研究院发布的数据,2021年中国本地生活市场规模2.6万亿元,2025年有望到4万亿元。尽管市场整体呈现增长态势,但头部品牌和商家的体量却相对有限,平台对此的争夺也是“八仙过海,各显神通”。

据久谦咨询的数据,20%的美团头部商家会在抖音生活服务进行销售,主要为餐饮商家;美团的头部商家,单个头部商家约30-50%的广告预算投在抖音。正因如此,这里也是抖音和美团争夺的重点。综合考虑客单价和消费频次,平台拓展的顺序依次为餐饮、到店综合和酒旅。

除了头部品牌和商家,中腰部及长尾市场竞争同样激烈。从美团的商户构成来看,中尾部商户占比 90%-95%,GTV(Gross Transaction Value,核销金额)占比 90%左右。“美团在长尾商家上的资源体量庞大,短期很难被撼动。”行业人士称。

在这种情况下,快手争取商家资源的策略是什么呢?亿邦动力调查发现,快手的商家拓展可以概括为三大类。

第一,接入美团小程序的商家,主营团购业务。

2021年12月,快手和美团达成合作,快手用户可通过美团小程序购买团购商品。

“本地生活的商品交易链路和交易周期更长,需要有能力承接用户的到店核销,以及后续的扫码、验票、售后评价等环节。”业内人士指出,美团的核心竞争力是商品丰富度和售后履约能力。

2023年上半年,快手已经打通团购的自有交易链路,但部分商家的团购仍需通过美团小程序来完成。我们预计,这种合作模式可能还会持续相当长一段时间。

第二,建立自营商家平台,拓展自有交易链路。

今年2月,亿邦动力独家获悉,在和美团的合作之外,快手本地生活低调测试自有商品交易链路,并小范围定向邀请餐饮、茶饮等连锁品牌入驻。

亿邦动力了解到,快手本地生活在商家拓展上同样优先全国覆盖区域广、门店数量多的全国连锁品牌,其次是区域连锁品牌,其中餐饮商家的是平台上占比最大的类目。

7月下旬举办的“冰爽节”活动期间,招商方案也明确指出,仅面向全国和区域城市头部知名品牌,招商类目涵盖餐饮、休闲娱乐和酒旅。

亿邦动力了解到,目前,平台用户消费力已得到众多全国连锁品牌认可,肯德基、海底捞、汉堡王、达美乐、蜜雪冰城、瑞幸、茶百道等知名品牌已入驻。第三方数据显示,某家全球知名西式快餐品牌同时在抖音和快手直播,在抖音单场直播交易750万元,在快手单场直播交易700万元。

第三,“敢比价”通过“低价+平台背书”模式,为商家带来更多曝光率和转化率。

7月,亿邦动力独家披露,快手本地生活上线服务品牌“敢比价”,覆盖城市超过45个,品类包括小吃快餐、西式快餐、火锅、自助餐、烤肉、炸鸡炸串和面包甜品等,官方补贴额度大致跨越1-850元的价格区间,其中不乏一些单价500元以上的官方补贴。

亿邦动力独家获悉,今年三季度,快手本地生活还将开拓更多酒旅类的“敢比价”产品。“敢比价”延续了快手电商“好物低价”的平台定位,不仅是一个全网最低价的商品供应渠道,也是一个特殊的商品标识,可为品牌商品带来更多曝光率和转化率。

快手也在加强商家生态的基建,主要运营动作包括四个方面:自建商家管理系统,出台各行业经营规范;制定商家扶持政策,降低平台技术服务费,加大价格补贴和流量激励;发布区域和行业服务商招募政策;建立快手本地生活达人分销体系和选品中心。

例如,快手本地生活7月商家政策指出,除了农资、医美类目,符合条件的结算订单,平台将对收取的技术服务费给与60%的返还比例。对商家来说,这相当于变相的补贴。

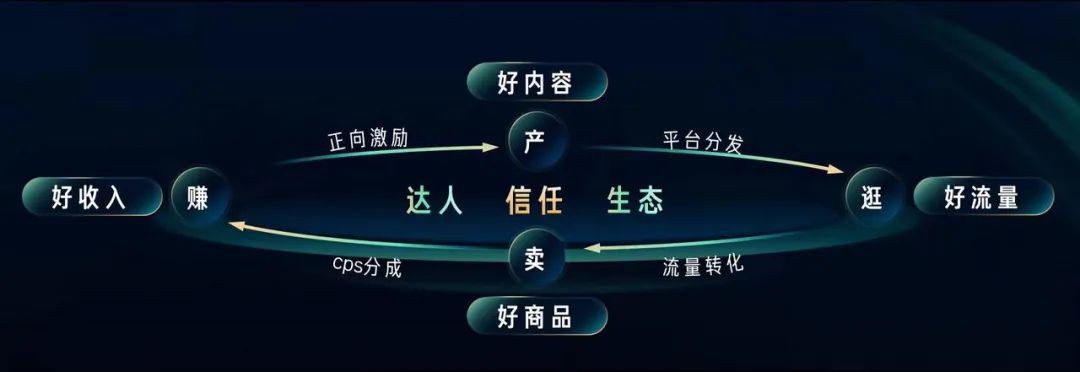

快手本地生活达人生态成长飞轮

此外,在昨日举办的快手创作者大会上,快手本地生活达人中台负责人施春晓介绍说,快手本地生活已构建涵盖“产、逛、卖、赚”四大模块的达人信任生态,通过好内容、好流量、好商品、好收入四个要素高效完成商家和达人的供需匹配。

三、城市争夺战:两大策略+三支业务团队

“开多少城、关多少城”,很多时候决定着本地生活业务的生死。

城市运营是一个更加系统化和长期性的工作,其中涵盖了城市目标用户、市场竞争、商家体量、达人体量、服务商能力和同城流量等多层次多维度的问题。

面对当前的市场竞争形势,快手本地生活的城市运营,主要采取两个竞争策略。

第一,谨慎选择开城。

业内人士告诉亿邦动力:“快手内部所说的‘开城’,指的是官方团队入驻城市做深度运营的城市,其余的城市主要由本地服务商负责开拓和运营。”

每开一座新城,起初均有官方团队深度运营。据了解,在开城阶段,主要由三支业务团队,

第一组做商家和商品运营,第二组做渠道运营(包括服务商、达人),第三组做中台支持。每开一个城市,大致分为三步:

- 选择行业标品品类作为主推,比如自助餐(自助火锅、自助烤肉、自助海鲜)等;

- 从一些区域知名连锁店入手,他们对新平台内容营销更感兴趣,合作更容易快速启动;

- 挑选和平台契合度较高的品类先行,比如像烘焙、甜品一类,更容易营造视频内容的画面感和感染力,获得更多流量。

具体到“开城”目标,快手会全面覆盖一线城市,但考虑到美团和抖音在一线城市“贴身肉搏”,快手也会考虑投入产出比,综合评估用户规模、客情、商品供给和竞争空间等。

Quest Mobile的数据显示,目前,快手在下沉市场(三线及以下城市和乡镇地区)的用户规模达2.83亿,占平台用户总量的60%。除了全部覆盖一线城市,二三线城市被快手视为可以长期深入开拓的区域,也是未来的增长点。

根据快手本地生活服务商反馈,在区域拓客过程中,也遇到了一些难点。很多传统商家此前没有在短视频直播平台的运营经验,对快手本地生活业务认知不足,还需要靠服务商来熟悉账号经营。

“商家最核心的能力还是商品,我们会尽量通过业务培训、引入达人分销等方式降低他们入驻平台经营的门槛。”某本地服务商表示。

第二,尝试跑通“单城盈利模型”。

今年上半年,快手率先在青岛、哈尔滨、上海、成都、石家庄和深圳6个城市跑通单城盈利模型,积累了实战经验。

比如在青岛,2月10日进驻,经过约50天时间,新引入本地商家超300家,上架全网热销、高质量商品超500个,覆盖优质店铺数超980个;开城一个月做到500 万 GMV,培养出月销 20 万的达人。

业内人士分析认为,一个城市能否跑通,受两大关键因素影响:一是商家对快手的认知程度和入驻意愿度,二是本地达人的规模、粉丝体量、内容创作力和带货意愿。

“在快手平台,用户关注点很大程度上是跟着达人走的,本地达人的内容创作力、品牌宣传力对这个业务影响很大。”上述人士说。

“单城模式”的风险在于是否可持续。快手选择的青岛、哈尔滨等城市,也是抖音深度运营的区域。狭路相逢,平台在同一城市、类目和品牌竞争,各自给商家提供的独特价值是什么?最终会不会导致“二选一”的局面?

接近快手内部的人士告诉亿邦动力,目前,快手给商家带来的核心价值,一是差异化的用户,二是高粘性的私域经营场。尤其是后者,也是未来快手的主要的发力点。

快手本地生活打通公私域的达人案例

“大家(以抖音、快手为代表的内容电商平台)起初做本地生活业务,还是重点投入公域的转化,但公域投放总是水涨船高,快手更希望做的是发挥私域流量的价值。”上述人士指出,对于本地生活商家来说,老客复购的价值高于新客尝鲜的价值。

如何做到这一点?一是培养有明确人设的本地生活带货达人,由达人维护粉丝粘性,促成持续复购;二是为商家提供私域运营工具,包括即将上线的本地生活“粉丝专享券”,为商家经营私域提供营销工具。

从一项业务的长期发展来看,跑通单城模型远远不够,保证所有城市实现整体盈利才是长久之计。快手本地生活的整体盈利,还有赖于上述用户心智、商家、城市的争夺和运营。在此之前,仍有三个问题亟待快手破解:

首先是流量入口设计。相比抖音灰度测试的“团购”一级入口,快手本地生活的流量入口分散在直播、同城、推荐等频道,通过短视频和直播的形式展现,用户行为更偏向“逛”的心智,商业转化相对不稳定。

其次是平台服务能力。目前,快手仅支持“到店”核销,尚未开展外卖服务。而到店核销,受冲动购买、决策周期长等因素影响,实际核销率可能与直播间销量有一定差距。

第三方知情人士称,快手短期内或不会碰外卖业务。“这是一个非常重的系统性工程,除了考虑骑手的人力成本,背后还有智能配送系统的研发投入。”

最后是持续补贴。本地生活大混战,各大平台还处于前期投入阶段。伴随快手本地生活业务的高速发展,接下来也将面临利润与规模之间的平衡。

长远来看,快手能否还能找到更多差异化的竞争策略呢?比如拓展更加长尾的到店综合服务,尤其是在医疗服务、医美、农资、房产等需要中重度决策型交易中,快手是否可以考虑基于平台信任和网络效应做深度运营?

这些问题,还有待快手本地生活打赢眼前三场战役后继续思考和探索。

作者:潘晴晴;编辑:董金鹏

原文标题:独家 | 快手加码本地生活:支付GMV增长8倍,短期内或不会碰外卖

来源公众号:亿邦动力(ID:iebrun),消除一切电商知识鸿沟。

本文由人人都是产品经理合作媒体 @亿邦动力 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK