AI竞赛升温,山海大模型能否挽救云知声?

source link: https://www.36kr.com/p/2370740887169926

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

“这条道路漫长而艰难,虽然ChatGPT的成功着实令人艳羡,但人工智能领域不乏失败案例”

没有造血能力的AI企业,为支撑庞大的“吸血“式研发投入,上市或许是唯一的玄学出路,但资本裹挟,似饮鸩止渴。

根据媒体报道,2023年上半年,在港交所排队的 AI 、数字化、智能化相关公司数量超过38家,占到整个港交所排队等待聆讯的40%左右。最近一段时间,AI 制药公司“英矽智能”、智能驾驶芯片“黑芝麻智能”、AI 语音“云知声”、生成式AI(AIGC)“出门问问”等多家 AI公司密集向港交所递交上市申请。

这足以说明ChatGPT的成功给所有赛道公司带来怎样的巨大希望。

01 被科大讯飞“打脸”,云知声科创板折戟

其中,AI 语音公司“云知声”是从科创板转战港股的。

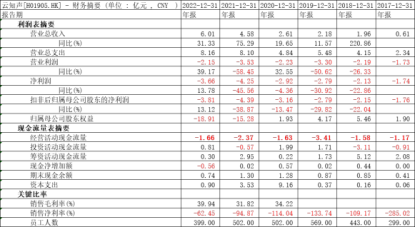

云知声曾于2020年11月向科创板递交招股书,冲刺“AI语音第一股”,计划募资9.1亿元。2021年2月18日,云知声撤回发行上市申请。根据当时的招股书显示,公司一直处于亏损状态,各期内亏损净额最高达-2.92亿,期内三年半累计亏损高达7.91亿,期间营收仅为5.62亿元。

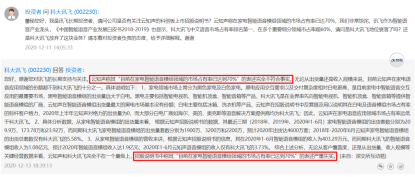

云知声曾被同处智能语音赛道的科大讯飞质疑数据造假。2020年12月11日,有投资者在互动平台提问科大讯飞:“云知声在其招股书中称其语音病历和家电智能语音模组领域的市场占有率均高达70%,科大讯飞是放弃了这两块的业务还是被云知声反超?”

对此,科大讯飞用相关数据表达了不认同:以覆盖医院数量的距离,云知声在2017年至今年上半年的四个报告期分别为10、36、91和112家,科大讯飞同期分别为11、77、264和489家。

从收入看,云知声在上述时期智能语音病历收入分别为170.96万、926.39万、1628.91万和895.48万元,科大讯飞同期分别为664.28万、2937.27万、3554.48万和3571.11万元。

以此来看,云知声至少在语音病历的市场占有率不会超过科大讯飞达到70%。

新版本招股书披露,云知声在中国智慧生活领域的市场份额仅为8.4%,在智慧医院领域的市场份额仅为6.6%,过去的数据造假似乎“实锤了”。

招股书显示,智慧医院解决方案提供商前五中,云知声份额占6.6%,排名第三,前两位分别占到24%和20.9%。排名第四的公司占6.3%、第五名占6%。

现在,云知声转战港交所,与此前相比,发生了哪些变化?笔者将复盘过去、反观现状。

02 曾努力创造现金流,无奈赛道竞争激烈

云知声创始人、CTO 梁家恩曾直言:“大力能够出奇迹,但蛮力出不了奇迹。”但如何衡量“大力”和“蛮力”,我们无从得知云知声是否创造了奇迹。互联网当下,“现金流为王”,至少谁能先把现金流转正,谁就有活下去的机会。

如何获得现金流?2B领域不但竞争激烈,商业化规模无法在短期内迅速爆发。因此,诸多企业家都把目光投向个人消费领域。

云知声在2019年发布了聪聪AI陪伴教育机器人产品,试图填补消费业务短板,如今销声匿迹。据媒体报道,公司先后放弃竞争激烈且毛利率超低的智能音箱、儿童陪伴机器人等领域业务。

事实上,从2017年开始,云知声的经营活动现金流量长期为负值,且金额不小,导致归属母公司股东权益已经大额负值,这属实让潜在投资人有点畏惧。

从数据可以看出,这几年云知声的业务拓展,可以说是不太成功的。

由于受到百度、小米等具备2B与2C能力的巨头挤压导致云知声智能语音业务萎靡。

可以预见的是,随着巨头版图的持续扩充以及AI技术逐渐成为行业基础设施后,昔日独角兽的差异化也将会被磨平,生存空间被持续挤压。

“幸运”的是,2023年年初,CHAT-GPT“横空出世”。

03 山海大模型就能拯救云知声?

AI实验室竞赛升温,国内企业急不可耐、先后推出自己的“大模型”。但值得商榷的是,这些大模型在商业上究竟能产生多大价值?

在笔者看来,一般要从两个角度评判:一是模型的领先性;二是模型的商业价值。至于训练模型的数据合法性等潜在制约发展的问题,我们暂时不探讨。

先看领先性。大家都知道,在遍地大模型的国内环境里,出现了很多不和谐的声音。诸多厂家推出大模型之后,被网友曝光存在可能潜在套用他人模型的可能。部分大模型,输出结果匪夷所思,智能化根本不存在。

官媒曾一针见血地指出:大家要警惕一些企业利用大模型概念,将前沿科技当作营销手段,过分夸大其商业价值的倾向。我们要看到大模型在人工智能辅助领域的潜力,并对其发展给予一定耐心和包容;但也要防止盲目追逐热点出现投资过热、重复建设、同质化竞争等问题。

那么,山海大模型的领先性如何?

云知声创始人、CEO黄伟曾说:“云知声将持续升级山海大模型的能力,目标是2023年年内通用能力比肩ChatGPT,并在医疗、物联、教育等垂直领域超越GPT4。”

我们先了解一下山海大模型。根据云知声的介绍,山海大模型具备十大能力:即语言生成、语言理解、知识问答、逻辑推理、代码能力、数学能力、安全合规能力七项通用能力及插件扩展、领域增强、企业定制三项行业落地能力。

根据媒体对发布会的报道,我们又看到了熟悉的“令人惊喜”的测试结果。

但是,对所有测试结果,不仅仅是山海大模型,都需要保持一个怀疑态度:

一,大部分测试并没有足够的随机性,问题是否够开放,是否经过足够多的网友测试?正如智能驾驶一样,任何在训练集中存在的测试,都会出现很好的结果,但不能证明在真实环境中足够优秀。

二,所有的大模型,对于用户来说都是黑箱,我们无法知晓其底层代码,那么,如何保证不是“套娃”?我们在面对这些发布会的时候,都是持有怀疑态度的。

首先,每一个模型都要经过大量文本、图像、声音文件或其他数据的训练,让它们能够解读用自然语言写就的指令,并用文本、艺术或音乐的形式作出回应。从研发时间维度来看。根据报道,“云知声能够在半年内完成算力扩容、算法验证、并行加速、数据优选等工作,实现GPT为核心的架构升级和成功发布山海大模型。”半年时间,企业真没有在夸大吗?

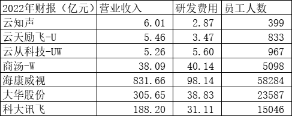

其次,我们看研发投入。由于产品是人的技术和资金产生共振的结果,所以我们先看看竞品情况。如下图所示,云知声无论研发费用、员工人数,都远不如竞争对手。

根据报道,今年1月,微软在早前投资了10亿美元的基础上,又向开发出ChatGPT的创业公司OpenAI投资了100亿美元。

显然,山海达模型并没有明显更胜一筹。

那么,其商业价值又如何?

如果模型没有绝对的领先性,就存在竞争的问题。

云知声的战略是U+X,X就是在细分领域应用。根据媒体报道,在发布会现场,云知声演示了在山海大模型的辅助下,基于病历辅助医生生成完整的病历方案、辅助医疗相关理赔等多个场景,提升了业务效率和智能化程度。此外,在MedQA 测评中,山海大模型以 81.56%位居第一,超过GPT4、Med-PalM等模型;在临床执业医师资格考试中,山海大模型得分高达511分,远超平均分和及格线。

要知道,这个赛道是够细分,但竞争异常激烈。

首先,如果让模型去辅助看病,且不说道德和法律风险,其收费模式将是一个大大的问号,从目前来看,除了少部分疑难杂症,大部分医生是可以胜任其工作的,医院不大可能为辅助医生诊断的软件过多付费,锦上添花的辅助应用较为有限;

其次,若是进入电子病历市场,又是诸多巨头存在的小众市场。根据数据,2016-2021年中国电子病历市场规模由7亿元增长至2021年的23.3亿元,短期也就是一个小几十亿的规模。

这个赛道里,嘉和美康仍居国内龙头位置,市场份额为18%。卫宁健康和海泰医疗位居二三位,分别占比13.3%和11.2%;后面还有东华软件、创业惠康、万达信息等一众上市公司都在虎视眈眈。

04 无造血能力的AI企业

人工智能正由前期研究阶段迅速向应用阶段渗透,特别是在擅长1-N阶段的中国。任何技术革命一定会带来资产泡沫。但我们有理由相信,和互联网、共享经济路径类似,最终这个赛道活下来的将是少数玩家。

OpenAI开发的大热聊天机器人ChatGPT属于“大语言模型‘这类模型的秘诀就在于一个”大“字。

现代AI系统由庞大的人工神经网络驱动,这些网络就是以个个非常粗略地模仿生物大脑的软件。而模型以惊人的速度变大。今年3月发布的GPT-4大约有一万亿个参数,是GPT-3的近六倍。(开发成本突破了一亿美元)。

模型越大,运行成本越高。而且有数据称,用于训练的高质量文本的存量可能也会在2026年前后耗尽。即使训练得以完成,生成的模型实际使用起来也可能很昂贵。

所以,”越大越好“的方法似乎行不通了,笔者认为,开发者将需要解决如何以更少的资源实现更高性能的问题。

时不我待。对于云知声而言,如不能给创造足够的现金流,豪赌IPO成为其目前的“救命稻草”。但港股IPO能否成功、能募资多少仍是未知数。

本文来自微信公众号“万点研究”(ID:Agumanhua),作者:银杏,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK