救火阿里云,张勇要闯五道关

source link: https://news.iresearch.cn/content/202308/477080.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

救火阿里云,张勇要闯五道关

今日,阿里云宣布通义千问开源且免费可商用,成为加入大模型开源行列的大型科技企业。这是张勇掌舵之后,阿里云首次向百度智能云、华为云等同行未涉足的大模型领域发起奇袭。

“百模大战”打响半年,张勇接手阿里云也已超半年。阿里云在AI大模型竞赛中的战斗力如何?张勇即将在一个月后卸任集团职务转而专职阿里云,他在新战场中面临的是什么?深受产业各界的关注。

2022年12月,阿里云已连续两季度营收增长接近0%,云安全事故余波未止,时任阿里集团董事会主席兼CEO的张勇从原CEO张建锋手中接过阿里云智能的“掌舵”。

1972年出生的张勇是阿里的元老级人物,2007年加入阿里后担任过淘宝网首席财务官、天猫总裁、阿里CEO等职务,曾带淘宝开启盈利,开创双十一购物节火遍全球。产业普遍认为张勇将提振阿里云,不过云的营收体量仅约阿里集团的1/10,因此张勇对阿里云大概率是“神仙下凡”暂接管。

而当众人以为张勇在过渡期后要回归阿里集团时,今年6月,随着阿里创始人马云考察阿里云谷的消息不胫而走,一个大人事变动引起整个产业哗然——张勇将卸任阿里集团董事会主席兼CEO,专攻阿里云。

紧接着一场峰会流出的照片引起讨论,张勇与百度创始人李彦宏、360创始人周鸿祎同框举杯,讨论当下云市场热议的大模型话题。有网友调侃道张勇是降咖站C位,也有自称“内部人士”者称,大忙人张勇实际上“如释重负”。

真的能如释重负吗?

2019~2023年,张勇相继卸任淘宝网董事局主席、滴滴董事、微博董事、淘宝中国和天猫法人及董事长、阿里体育董事长、阿里集团董事会主席兼CEO等职务。看起来,张勇是“一身轻”空降阿里云。

然而,张勇的到来携带着一个极其宏大的目标,那就是带领阿里云年内上市。伴随云计算在国家发展中的战略地位不断提高,AI大模型时代的云计算市场已进入春秋战国般“大乱斗”时代,阿里云想要做全球第一个冲刺上市的超级云计算独角兽,并且要阿里云发挥出应有的社会“重器”价值,这对张勇来说真的简单吗?

01 掉队亚马逊、微软,张勇“救火”阿里云

张勇在6月宣布专职阿里云的内部信中说:阿里云正处于向上发展的最关键时期,必须全身心投入。

此话不假。三个月前,阿里在3月刚刚结束了2023财年总结。阿里云2023财年第四季度(自然年2023年第一季度)收入185.82亿元(27.06亿美元),同比下滑2%,这是阿里云的首次营收增长为负。这对于一个处于上升期的公司的CEO来说,是一个需要警惕的信号。

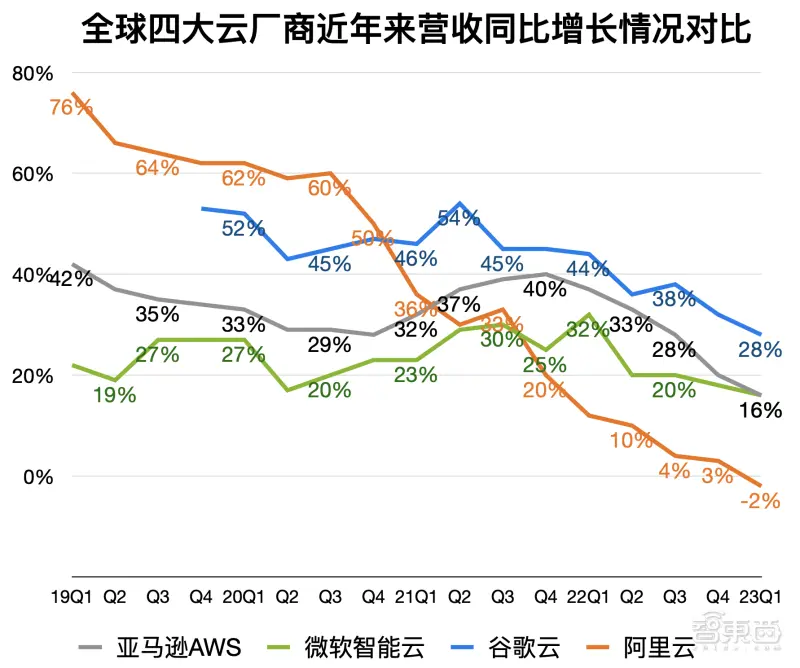

众所周知,全球公有云市场被亚马逊AWS、微软智能云、阿里云和谷歌云四大云厂商主要占据。2022年由于全球经济下行影响,每一个云巨头都面临增长放缓的低谷。作为一路高歌猛进的中国代表选手,阿里云的低谷似乎尤其陡峭。

如下图所示,亚马逊AWS、微软智能云的营收增速仅从高点的约40%降至16%,阿里云却从高点的76%降至-2%。更何况,年营收百亿美元的阿里云与800亿美元的AWS差距尚大,基于中国数字化缺口的可观市场空间,这样的增速大概让张勇感到有些头疼。

如果营收增长止步,这意味着阿里云的上市估值进入危险区间。参考AWS被美国银行给予的估值方式,阿里云的估值很可能是参考营收的复合增长率,基于特定倍数的P/S(市值/营收)值,这就需要扭转营收疲软增势。

回到业务,阿里云要与AWS等巨头掰腕子,除了营收还要看盈利。

自2014年起,亚马逊AWS业务就获得了巨额利润。相比之下,谷歌云在今年5月实现了有史以来的首次盈利。微软那边,由于Azure未单独披露业绩,无法判断业务是否盈利、盈利多少。总的说欧美三大云巨头的盈利发展势头,都对阿里云带来了同行压力。

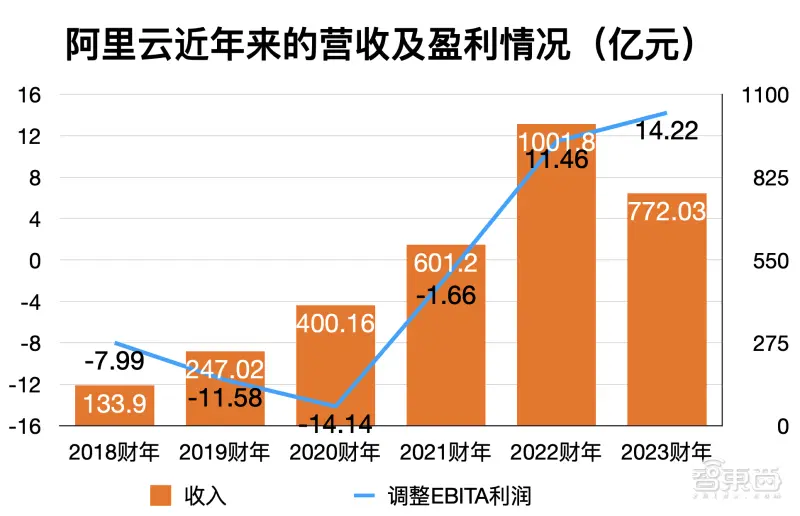

根据财报,阿里云2023财年(自然年2022年4月~2023年3月)是其连续第二个盈利财年。如下图所示,虽然阿里云这一财年营收下跌,但利润却反升。这说明阿里云的营收质量在提升,考虑到国内其他云大厂都还没有扭亏为盈,这一点盈利苗头或许是阿里云的突破口。

可以说,阿里云正处于一个关键的历史转折点上。如何将“扭亏为盈”的优势最大化,是张勇需要考虑的生死攸关问题。

02 第三次出征,张勇八年前盯上的“新战场”

考虑到全球云计算市场竞争态势,也考虑到阿里集团一拆六的背景,阿里云亟需自证独立的商业价值。

这或许正中职业经理人张勇的核心“能力圈”。从公开信息来看,在此之前张勇一共有两次盛名在外的“战役”。

一是2008年4月,张勇兼任淘宝网首席运营官兼淘宝商城总经理,仅仅一年半后带领淘宝网实现首次盈利;他带领改变淘宝的盈利方式:除了重要的广告收入,张勇让交易产生的交易费(佣金)成为最大收入,并开创促销活动等增值服务产生的技术软件收费,打赢了“盈利之战”,从而为阿里的电商帝国奠定基础。

二是2011年天猫独立,张勇任天猫CEO,他开创了双十一购物狂欢节并将其打造为全球最大购物节,天猫已已是全球最大的B2C平台之一,可以说打赢了“品牌之战”,巩固了阿里在电商领域的霸主地位。

掌舵阿里云,或许是张勇第三次进入一个新战场。

自2015年担任阿里集团CEO以来,张勇也逐渐身兼淘宝网董事局主席、滴滴董事、微博董事、淘宝中国和天猫法人及董事长、阿里体育董事长等多项职务。这些职务大多需要他在幕后运筹帷幄、宏观把控,无需在一线扛枪打仗。而就在2019年~2023年,他一步步卸任了以上所有的职务。按常理,51岁年富力强的他不至于这么早退休。

结果证明,一切似乎都为了这一刻在做准备,张勇“一身轻”地走上了云计算的“再创业”之路。

早在2015年张勇接任阿里集团CEO时,他就在阿里组织部会议的就职演说上明确:全球化、农村和云计算大数据是阿里的三大战略方向,同时计划把阿里巴巴升级为面向未来商业的基础服务设施。当年,阿里云2015财年收入仅12.71亿元;如今,这个数字已实现近100倍的膨胀。

随着张勇重新穿上战袍走进硝烟之中,来自八年前的一颗子弹正中阿里数字化战略的靶心。

但这个新战场又与张勇此前深耕领域有较大差异。这不是一个电商那样具体的一个B2C行业,也不是一个尚处蛮荒的蓝海地带。一个To B云计算“大乱斗场”,正将阿里云推向“危急存亡之秋”。

至少有三路玩家逐鹿中原,对阿里云形成攻势。一边,面对广阔的全球新市场,AWS、微软智能云、谷歌云等国际云大厂虎视眈眈;一边,看身侧国内同行,华为云、腾讯云、百度智能云等新秀不断蚕食不同的细分市场;而面向国内政企市场机遇,三大运营商、中国电子云等举着“国资云”大旗长驱直入。

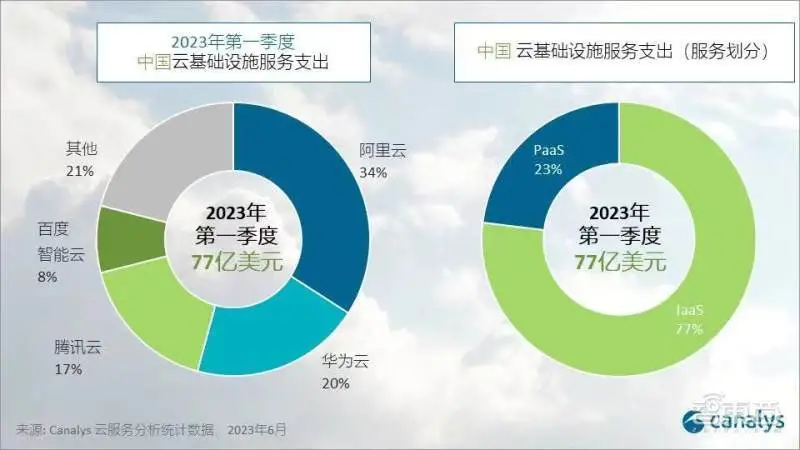

根据行业机构Canalys的数据,阿里云仍凭借超30%的份额占据国内公有云第一宝座,但几乎每一个阿里云的销售业务员都可能感受得到,好项目已经不如几年前好拿了。一家独大的格局遭受挑战。

行研机构IDC的最新报告显示,2022年政务云整体市场规模为500.52亿元,其中政务专属云基础设施市场达348.79亿元,政务公有云基础设施市场为92.5亿元。阿里云尚且在政务公有云市场前三(中国电信、华为、阿里云居前三),但更大份额的政务专属云市场则由华为、浪潮云、紫光云位居前三。

从市场大环境来说,走过互联网和政企市场双疲软的2022年,几乎每一家云厂商都如饿狼般蹲一个新风口。

这个新风口在2023年突然从天而降,卷起国内外一众云计算大厂。

03 决战AI大模型,张勇的“不轻松”任务

自年初以来,随着ChatGPT爆火全球,AI大模型成为全球云厂商的“一把手工程”。

微软联合创始人比尔·盖茨称GPT模型是“40多年来最革命性技术进步”;英伟达创始人黄仁勋说“我们正处于AI的iPhone时刻”;张勇也说:“所有应用都值得用大模型重做一遍。”对张勇来说,进击AI大模型领域,他的对线对象也就从国内的李彦宏、周鸿祎等同行,延伸到了硅谷的科技狂人。

单是微软过去半年的操作就令人眼花缭乱。作为OpenAI唇齿相依的盟友,微软不仅立刻就推出了Azure OpenAI服务,通过GPT-4 API等方式赚取订阅费用;还如连珠弹般地相继将Bing搜索引擎、Office工具、Windows操作系统等接入GPT-4。微软首席技术官凯文斯科特称:“微软正在将AI Copilots接入一切之中。”微软在6月中创下了2.6万亿美元市值新高。而后,谷歌紧跟微软也推出了聊天机器人、AI搜索引擎等产品,与微软打法类似。

亚马逊AWS走的路有所区别。4月13日,AWS推出生成式AI工具“全家桶”,推出生成式AI平台Bedrock服务、针对生成式AI优化的计算实例、AI编程伴侣CodeWhisperer等,迎战微软谷歌。6月25日,AWS拟投资1亿美元设立生成式AI创新中心,为客户提供AWS内部的AI和机器学习专家。没有大推自己大模型的AWS,更希望为大模型企业提供MaaS集成平台的形象,而不是大模型竞品。

在国内,阿里云并不是第一个就大模型采取行动的云大厂,但张勇及早表现出了充足的意识。

张勇在3月阿里财报发布时,首次回应会大力发展AI大模型及相关基础设施;在4月的阿里云峰会上,张勇提出阿里所有应用接入通义千问,成为阿里大模型工程的一面“大旗”。按照张勇的计划,阿里云希望不仅提供某项技术,而是提供一套完整的技术栈,其中包括亚洲最大的云基础设施平台、功能丰富的PaaS平台及AI大模型服务。

张勇想做的事,实际上也是百度智能云、华为云、腾讯云、京东云,甚至三大运营商云想做的事。长期以来,云计算是一个规模生意。阿里云具有规模优势。但在这场AI大战中,随着国内“百模大战”打响,算法技术、PaaS平台等各方面权重变高,阿里云暂时没有显现出明显优势。

面对这样的竞争环境,张勇需要攻破的“上甘岭”并不少。

首先是已经过去的“抢首发”。在4月12日,张勇在阿里云峰会上宣布推出一系列AI大模型工具,并推出通义千问对话机器人,随后接入通义千问的钉钉、音视频产品通义听悟、AI版天猫精灵灯陆续开启邀测。在“抢首发”这件事上,阿里云并没有占得先机,这可能与阿里当时正处于内部调整期相关。

然后是“抢客户”。国内推出了超100个大模型,大模型“抢客战”已经打响:百度文心一言的申测伙伴已达300多家,华为云称国内超40%大模型企业用的是其AI框架,甚至新玩家字节都称七成大模型企业用的是旗下火山引擎云服务……张勇这边,则也是马不停蹄地奔走在一线:前脚带工程师演示将千问大模型接入工业机器人的Demo,后脚为西门子站台,促进通义千问接入西门子的开放式数字商业平台。也就是一边,自家的AI大模型应用要打出样;另一边,外部的行业头部客户不能轻易放给同行,时间就是生命,放一个少一个。

接着是“抢人才”。AI技术和大模型产品需要不断打磨,给到客户。国外,ChatGPT引发人才迁徙,谷歌的大量AI人才大军流向OpenAI;谷歌这边,则召回了前创始人商讨应对AI版Bing的举措,还合推动歌大脑和谷歌DeepMind冰释前嫌一起作战;国内也嫌弃了人才争夺战,5年经验的程序员年薪给到300万元。(《风口上的生成式AI:岗位吃香,年薪百万》)。人才、专利、投资等方面的动向阿里云都还未透露,产业也在等阿里交卷。

而近日王坚转向之江实验室,让阿里云需要更紧迫地考虑人才问题。创立于2017年的之江实验室是浙江省政府主导的科研机构,主攻智能感知、人工智能、智能计算、智能网络和智能系统五大方向,且不说是否会与阿里云形成竞争,但王坚这面技术精神“旗帜”显然不会再专属于阿里云。

讳莫如深,云厂商都在“抢芯片”。大国博弈下的AI芯片供给市场动荡,7万元一张的英伟达A100显卡被炒至25万元,字节传出今年已向英伟达订购了超70亿元人民币的GPU产品,仅一家采购接近英伟达去年在中国销售商用GPU总额。这不仅是包括张勇在内的每一个云厂商一把手需要解决的棘手问题。

从更长的时间线来说,AI大模型是一个持久战,生态的搭建关系到能否取得真正胜利。

“抢生态”在国外大厂已经比较明显。参考AWS,其近期与Hugging Face、Stability AI等知名AI大模型企业达成了收入分成协议,壮大起MaaS生态;微软那边,其前脚与CoreWeave签署数十亿美元AI算力协议,后脚又与数据库巨头甲骨文讨论相互租用服务器的协议……

现在,阿里云开源通义千问大模型,并在魔塔社区上线商用免费版的通用模型Qwen-7B和对话模型Qwen-7B-Chat,可以说向云计算同行发起了新的奇袭。

大模型战场正不断扩大,仅凭云巨头一家的力量显然不够。要以什么样的方式建立生态,是“张勇们”需要考虑的更长远问题。

04 结语:科技巨头一把手“下凡”,搅动云智能江湖

从做出带领阿里云一年内分拆上市的决定起,张勇就注定面临不平坦的前路。

尽管张勇身上的职务变少了,但掌舵阿里云,他既需要面对增长疲软且处于盈利关键拐点的财务表,又要杀伐决断地做好大模型大战的排兵布局,在实操方面则是更加细碎的团队磨合、人才招揽、政策判断等多方面问题,绝非易事。

全球云计算产业都需要一场“久旱逢甘霖”,大模型的风口让科技巨头一把手“下凡”,云智能江湖的洗牌或许不远了。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK