电子特气的春天快来了,华特气体们能接住吗?

source link: https://www.qianzhan.com/analyst/detail/329/230803-f556a5f6.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

电子特气的春天快来了,华特气体们能接住吗?

图源:摄图网

作者|关注半导体的 来源|奇偶派(ID:jioupai)

每当我们谈及集成电路、显示面板、光伏能源等国家战略产业时,关注点往往置于新技术的突破、新材料的演进与相关企业的竞争。但此时,又往往会忽略最普通却又最不可或缺的原材料,而工业气体中的电子特气便是其中一类。

工业气体是现代工业重要的基础原料,被广泛应用于钢铁、冶金、石油、化工、电子、医疗等国民经济的重要行业,被称为“工业的血液”。而电子特种气体作为工业气体的一类细分领域,也被称作工业气体“王冠上的明珠”。同时,作为半导体制造的关键材料,也被誉为半导体产业的“血液”,会直接影响半导体产品的性能。

就是这样一类必需的高精工业原料,目前却有超过八成的市场份额被外资企业垄断,特别是高端电子特气,国内自给率更加低下,对我国半导体产业的健康稳定发展形成制约。

但同时,我国特种气体行业经过多年的发展和沉淀,通过不断的经验积累和技术进步,业内龙头企业已在部分产品上实现突破,达到国际标准,逐步实现了进口替代,特种气体国产化具备了客观条件。电子特气在技术进步、需求拉动、国家政策刺激等多重因素的影响下,国产化进程有望持续向深层次推进。

那么,电子特气为何能成为半导体产业的“血液”?在这个“长坡厚雪”的赛道中相关生产流程有哪些、相关壁垒又有哪些?因地缘政治等因素面临“卡脖子”的情况下,企业的技术进展如何,距离国产化究竟有多远?又有哪些企业值得我们关注呢?

电子特气成现代工业的“血液”

电子特气作为气体行业中的“佼佼者”,脱胎但并不异于它的“母亲”,所以,想要了解该细分赛道的相关信息,就需要从其所属大类——工业气体讲起。

工业气体,顾名思义,即专门用于工业生产制造的气体,由于其广泛的应用,也让其成为了现代工业必不可少的基础原材料。而根据纯度、性能和用量大小要求的不同,可分为大宗气体和特种气体两大类。

其中,大宗气体指的是大批量用于工业生产制造的气体。根据制备方式的不同,可划分为空分气体(氧气、氮气、氩气等)与合成气体(二氧化碳、氨气、甲烷、乙炔等),主要应用于冶金、机械制造、化工、电力等传统领域。近年来,新能源产业的高速发展进一步打开了合成气体的新增长空间,但由于其使用场景较多、相关要求并未很高,导致其纯度要求一般低于5N。

而特种气体则是指那些在特定领域中应用的、对气体有特殊要求的纯气、高纯气或由高纯单质气体配制的二元或多元混合气。特种气体可分为标准气体和电子气体,而电子气体又可分为电子大宗气体(高纯气体)和电子特种气体两大类,其下游广泛应用于集成电路、面板等新兴行业和冶金、化工等传统行业,气体纯度往往大于5N。

资料来源:前瞻产业研究院

亿渡数据,太平洋证券研究院

而之所以电子特气在如此多的工业气体中这么“亮眼”,是因为其作为集成电路制造所必需的支撑性材料,正广泛应用于光刻、刻蚀、成膜、清洗、掺杂、沉积等工艺环节,已经成为了半导体行业的“粮食”和“血液”。

具体而言,在集成电路制造中,根据工艺的不同,电子特气可分为掺杂用气体、离子注入气、清洗用气等,分别应用于清洗、刻蚀、成膜、光刻等环节中;

在显示面板生产中,相关成膜工艺均是通过化学或物理气相沉积、光刻、刻蚀等工艺过程来实现的,让电子气体在其中扮演了相当重要的角色;

而在光伏电池生产中,由于其工作本质也是基于太阳光与半导体材料的作用而形成光伏效应,所以扩散、薄膜沉积和刻蚀等工业环节中都有着对电子特气的应用。其中,虽然制造过程中用到的气体不足25种,甚至还不到集成电路制造所用电子特气的一半,但其用量却远远超过半导体行业中的用量。

也正是由于在集成电路、显示面板、光伏电池三大领域中的广泛应用,使得电子特气已经成为了现代高精尖产业所必须的工业原料。但由于其特殊的制备流程、储存环境、运输条件,使得电子特气产业成为了我国尚未迈过的一道“天价”门槛。

2

繁杂流程构建诸多壁垒

行业已被外企寡头垄断

广泛的应用,并不代表着制备的简易,反之,电子特气的主要生产工序包括气体合成、气体纯化、气体混配、气体充装、气体分析检测等,生产流程较长、工艺难度较大。

资料来源:太平洋证券研究院

气体合成是将原材料在特定压力、温度、催化剂等条件下,通过化学反应生成新气体的过程,一般分为固体反应、固液反应、液相反应和气相反应,该阶段主要为电子特气制备的前提准备工作。

气体合成后便是气体纯化,是电子特气生产中的最核心步骤,也是核心技术瓶颈。随着集成电路制造工艺的迭代升级,线宽越来越窄,晶体管密度越来越高,对电子特气的纯度、稳定性等指标的要求也越来越高。这也使得电子特气的纯度要求要比一般工业气体的要求更高,导致纯度成为电子特种气体重要指标之一,直接影响芯片的良品率和可靠性。

纯化后,便是将各类气体进行气体配比的过程。在平衡气和各组分气在分析合格后,会经过管道进入气体混配装置流量配比混合,得到高度均匀的、稳定的,且组分浓度值高度准确的气体产品。

此后,还需经历气体充装与气体检测,保证相关配比成分正确、运输条件稳定后,方可出厂运往需求方。

而这,只是电子特气主要生产步骤中的核心部分,实际生产中要求更高、难度更大,从技术门槛上便卡住国产化的脖子。此外,国际先发龙头企业还在认证、资质、资产等各纬度纷纷建立了极深的“护城河”。

技术门槛方面,主要集中于特气的纯度与配置精度。

如前文所述,随着集成电路制造工艺的迭代,IC制造技术所需电子特气的纯度也在不断提升,往往保持在99.999%-99.9999%(5N-6N)以上,在更为先进的制程工艺中,电子特气对于杂质的控制甚至需要达到ppb(10-12)级别。

电子特气纯度要求

资料来源:民生证券研究院

而在技术门槛外,电子特气下游企业认证周期极长,后来者准入难度极高。电子特气下游企业主要为集成电路、显示面板等行业的大型厂商,其生产产品单价高、需求大,导致厂商对电子特气的产品质量与供应稳定性等方面的要求非常严格,通常采用认证采购的方式。

在进入下游客户供应链体系过程中,电子特气企业需要经过审厂、产品认证等多轮严格的审核认证,且由于必须对产品的稳定度进行验证,认证周期也相对较长。其中,光伏领域客户认证时间约半年到一年之间,显示面板领域约为1-2年,集成电路领域客户最长的认证时间甚至需要2-3年。

此外,在集成电路领域,不同电子特气之间的相互替代性较弱,厂商与客户建立合作关系后,便不会轻易更换气体供应商,同时供应商也会根据客户需求定制相关气体,强化合作关系,无形中加高了行业认证壁垒与准入门槛。

同时,生产电子特气所需自研开发、外部购入设备金额较大,时间跨度较长。由国内上市的气体公司公告的新增特气项目资本开支和生产周期可见,电子特气项目具有投资金额大、投资回收期长的特点,项目平均生产周期在2-3年,拟投入金额基本都超亿元规模,平均投资回收期在5-6年。

而在技术、市场向因素外,获得政策支持也是特气生产所必需的。工业气体属于危险化学品,在其生产、储存、运输、销售等环节均需通过严格的资质认证。对企业来说,资质审核的严格体现在生产环境、工艺、设备的多次现场评估上,而对生产、管理人员来说,则需要通过相应测试并取得个人资质,方可进行生产。

也正是因为技术、认证周期、资金、资质等数个壁垒,导致目前国际电子特气的产能已经被垄断。

国外头部气体企业发展历史悠久,多以大宗气体生产和设备制造起家,在大宗工业气体领域基本已形成寡头垄断格局,因其资金实力雄厚、研发能力强,拓展的电子特气品种也相对齐全,且规模大、纯度高,与下游厂商构成了十分坚实的合作关系。

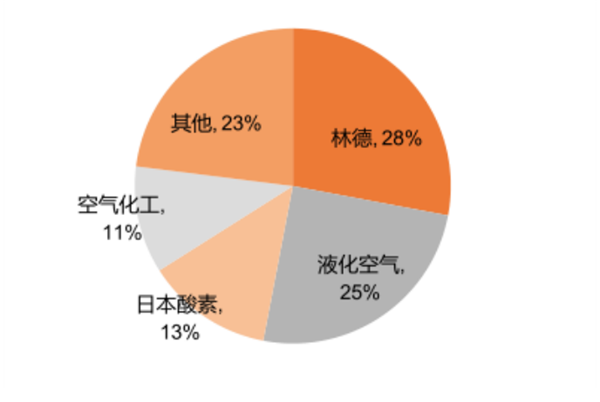

2020年全球电子特气市场份额

资料来源:TECHCET,平安证券研究

相比之下,中国电子特气产业起步较晚。据亿渡数据,2020年海外寡头占据了我国86%的电子特气市场份额,国产化率有较大的提升空间。以集成电路领域为例,根据中国工业气体工业协会数据,现阶段集成电路所用的电子特气中,我国仅能生产约20%的品种,其余品种均依赖进口。

2020年中国电子特气市场份额

资料来源:亿渡数据,平安证券研究所

2023,电子特气“翻身”之年?

在相关供应几乎被国际龙头企业垄断的情况下,电子特气的需求在2023年年内或将在集成电路、面板、光伏三大支柱产业的支持下完成逆转提升。

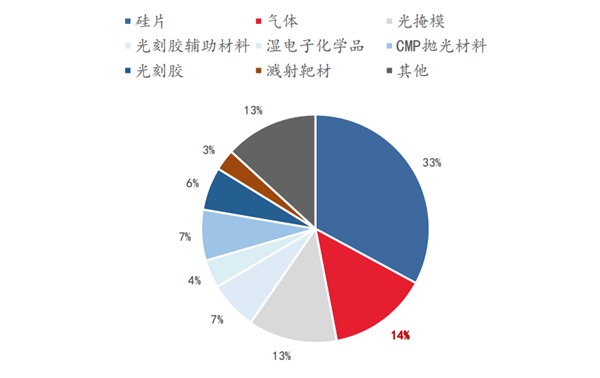

首先,作为集成电路晶圆制造过程中需求仅次于硅片的第二大耗材,电子特气的使用占比接近14%,成本占比达到15%,广泛应用于光刻、刻蚀、成膜、清洗、掺杂、沉积等工艺环节,产品的性能、成品率、集成度等方面均具有重要影响。

2022年半导体市场构成

资料来源:太平洋证券研究院

受益于5G消费电子、汽车电子等领域的需求拉动,近十年来,全球半导体材料市场规模呈现波动向上的态势。即使在疫情导致经济下行、供应链危机的影响下,仍然保持着较快的行业增速。

而在2022至2023年年内,半导体产业将完成产业级别最大的出清,根据SEMI发布的《世界晶圆厂预测报告》,预计2023年全球晶圆厂设备支出将同比下降22%,不过,按照过去半导体周期的轮回,这也意味着行业低谷已过,至2024年,全球半导体设备投资将快速回暖至920亿美元,同比增长21%。随着全球半导体设备的投资额回升,将带动包括电子特气在内的相关材料需求。

全球半导体设备投资额(亿美元)

资料来源:SEMI,华安证券研究所

而放眼国内,更是如此,受半导体、芯片国产化浪潮的影响,中国集成电路产业行业规模继续加快增长,同时,政策也在多方面扶植集成电路的发展,这都将有效拉动国产电子特气的需求。

2022 年各国半导体设备支出(亿美元,%)

资料来源:SEMI,华安证券研究所

与半导体周期见底、重新向上带来电子特气景气度提升不尽相同的是,面板行业中电子特气需求的提升则是受到周期与技术的双重推动。

全球显示面板行业在经历了2020Q1-2021Q2供需两旺的涨价周期后,由于全球经济较疲软、疫情反复冲击、供应过剩等因素的影响,价格正式步入下行周期,相关企业经营业绩遭受了较大的压力,大厂产能纷纷出清,相应减少了原材料的采购。

而行至当下,在市场“冰点”过去数个季度之后,全球液晶显示器面板价格已经企稳,电视面板价格全线调涨,新一轮涨价周期即将开启,预期2023年下半年显示面板市场或将迎来改善,进而提升电子特气的需求。

此外,OLED面板因其优异的综合性能,在部分领域正逐渐取代LCD。从生产工艺的角度,OLED制造需要的特气种类远超LCD。

目前,LCD面板受制于价格和成本管控等原因,一般使用a-Si薄膜晶体管。而OLED由于对成本的敏感性大幅低于LCD,其一般使用LTPS薄膜晶体管。根据OLED industry的研究,生产LTPS薄膜晶体管所需要的电子特气种类为24种,远超生产a-Si薄膜晶体管所需的15种,因此,未来随着OLED渗透率的提升,将对电子特气品类有着更高的需求。

我国OLED产能(平方千米)

资料来源:华安证券研究所

而在集成电路与面板之外,还有增长确定性最高的光伏电池行业。

据国家能源局统计,2022年中国光伏新增装机量达87.41GW,同比增长59.2%,进入2023年后,光伏需求增势保持强劲。据CPIA预测,2023年中国光伏新增装机保守预测为95GW,乐观预测为120GW,叠加一定规模的出口预期,预计2023年全年光伏电池产量将达445GW,同比增加29.4%。

而光伏电池片作为半导体中的一类,生产自然也需要电子特气的参与,无论是晶硅太阳能电池还是非晶硅薄膜光伏电池,都必不可少。

比如硅烷作为一种提供硅组分的气体源,是将硅分子附着于电池表面最有效的方式,是其他硅源无法取代的特气产品;硅烷、磷化氢、硼烷、氢气等作为沉积气体,可用于非晶硅薄膜太阳能电池制造;含氟电子特气或强腐蚀性酸碱常作为光伏电池制造中的刻蚀剂。

在三大产业因素的推动下,电子特气行业即将再迎春天,正是在需求快速攀升的当下,摩拳擦掌、深耕数年的国产电子特气厂商,也在尝试着拥抱这样长坡厚雪的赛道。

电子特气国产化行至几何?

那么,国产电子特气企业能否在强敌林立、壁垒高筑的市场中闯出一番天地?从经济效益、政策扶持和企业战略三个角度来看,是必定的。

从经济效益的角度来看,全球气体行业形成了德国林德集团、法国液化空气集团、日本大阳日酸、美国空气化工产品公司四家巨头公司垄断的行业格局,总共占据全球七成以上的市场份额。

而寡头垄断自然而然的结果便是超高的利润率,同时,市场也存在明显的进入障碍,但只要后来者真正踏足该行业,成功“分到一杯羹”,后期带来的经济效应便是巨大的。

从政策扶持的角度来看,电子特气作为半导体等新兴产业的关键核心材料,面临下游市场需求扩张,而进口产品价格高昂、交货周期长且国际形势动荡对电子特气供应带来极大的不稳定性,严重制约了我国战略新兴产业的健康稳定发展。

为保障我国战略新兴产业关键材料稳定供应能力,未来我国气体行业亟需通过自主创新,增加产品种类,提高国产化率,以早日解决电子特气受制于人的局面,而政策上也在给予不断的鼓励与扶持。

而企业战略角度来看,国内企业在特气产品研发生产上进行差异化竞争,各企业侧重的研发项目各异,主打“以点击破,逐渐扩散”的打法。

其中,金宏、华特、凯美等企业高度重视研发能力,逐年提高研发支出,积极推进先进电子材料生产技术突破,目前已在多项制备及纯化工艺上达到了国际领先水平,同时在多类电子特气产品上完成了自主研发生产,实现了进口替代,未来将向更多品类、更高纯度的特气产品突破。

可以说,站在当前时点来看,相比于国外的一流企业,我国电子特气生产公司仍然存在着极大的差距,大多数企业能“硬碰硬”的只有少数几种核心产品,配套能力亟待提升。

但是,随着各电子特气企业不断加大研发投入,也有望凭借核心产品向全品类平台型公司进发,最终实现真正的电子特气国产化。

其中,华特气体作为兼具产品研发和客户优势,特气产品种类最完备的上市企业之一,有望先行摘得行业红利,享受估值快速成长。

华特气体成立自 1999 年,2005 年确立以特气作为研发方向,2011 年以半导体用特气作为主攻方向,目前,公司主营业务以特种气体的研发、生产及销售为核心,辅以普通工业气体和相关气体设备与工程业务。

公司作为国内第一批以电子特气为主营业务的公司,是国内最先实现高纯六氟乙烷、高纯一氧化氮等特气量产的企业,并逐步实现了高纯六氟乙烷、高纯三氟甲烷等 50 余种产品的进口替代。在2022年,公司的高纯碳氢、高纯含硅气体等产品研发取得进一步突破,以期打破日韩等国外企业的垄断,截至去年,在研项目新增至53个,公司取得的生产、经营资质覆盖产品种类超过100 种。

外部认证方面,2017年和2021年,公司自主研发的光刻混合气先后通过了全球最大光刻机制造商ASML和EUV开发商GIGAPHOTON的认证,是目前国内唯一一家光刻气产品同时通过两大头部外企认证的公司。

国内客户方面,伴随着纯度、精度和稳定度持续提高以及市场开拓的深入,公司产品获得了下游相关产业一线知名客户的广泛认可,并实现了对国内8寸以上集成电路制造厂商超过 80%的客户覆盖率,解决了中芯国际、华虹宏力、长江存储、京东方等客户多种气体材料供应问题,是国内进度最快的电子特气企业之一。

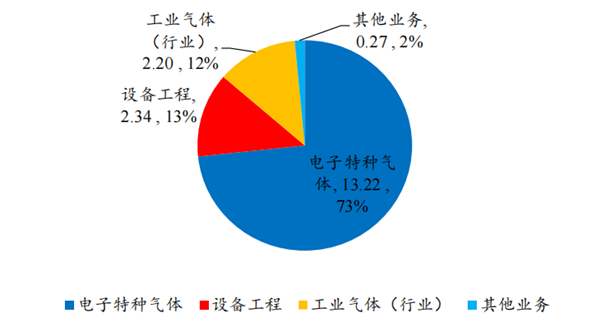

而伴随着电子特气业务的深化,公司业绩保持增长态势,特气业务也逐渐成为主导。2018-2022年间,公司营收由8.18亿元提升至18.03亿元,归母净利润由0.68亿元提升至2.06亿元,年均复合增速分别达到21.85%、31.93%。分产品来看,2022年公司电子特气营收与毛利占比分别达到 73%、84%,创出新高。

公司各年度营收情况

资料来源:Wind、开源证券研究所

公司各年度营收情况

资料来源:Wind、开源证券研究所

写在最后

随着我国高精工业产业尤其是集成电路、液晶面板、LED及光伏产业的不断发展,作为现代工业的基础原材料,电子特气的重要性正在伴随其用量的增加日益凸显。

就是这样重要的基础产业,却因技术、资质、政策、资金壁垒等种种原因,让国外企业长期占据行业主导地位,将国产厂商“拒之门外”。

但立足于下游产业需求即将回暖提升的2023年,在保障供应链安全、产业降本、政策扶持、企业技术突破的四大推动之下,电子特气国产化进程正在加速。

而以华特气体为代表的中国特气企业在部分产品上已经逐渐实现技术突破,产能开始释放并逐步进入下游企业供应链中,随着我国企业产能的不断释放,相关企业的估值有望再次提升。

参考资料:

1.《半导体电子特气深度报告:电子制造之“血液”,国产替代浪潮将至》,民生证券;

2.《基础化工行业深度报告:电子特气迎风起,国产替代正当时》,开源证券;

3.《电子特气:半导体新周期将至,国产替代如火如荼》,平安证券;

4.《电子特气国产替代有望加速,下游需求向好》,太平洋证券;

5.《国产替代新材料系列之一:电子特气乘风起,高端突破正当时》,华安证券;

编者按:本文转载自微信公众号:奇偶派(ID:jioupai),作者:关注半导体的

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK