美国为何连发第二、第三、第四大银行倒闭事件?中美银行业体系有何不同?

source link: https://www.tianfucaijing.com/finance/186008.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

美国为何连发第二、第三、第四大银行倒闭事件?中美银行业体系有何不同?

现在经济体已经完全离不开银行了,甚至连南极洲都有ATM机了,而且今年银行这个词格外地热闹。

你别看银行的业务听起来好像很简单,但它其实一直在偷偷快速地变化,已经和10年前、20年前、50年前、100年前的银行完全不一样了。而且不同的国家,比如中国和美国也演化出了完全不一样的银行体系。不同的银行体系又左右了它的经济体系,和各国政府又有着千丝万缕的联系。

今天从底层聊一聊银行这套游戏规则,以及中国和美国演变出的完全不同的银行体系。

早在11世纪的时候,当时欧洲各种国家有一堆各种各样的金币,商人们就经常集会到一个户外的长椅上来进行货币的交易。长椅这个词意大利语就叫Banco,之后慢慢演变成了Bank。

一般普遍认为现代意义上的银行起源于15世纪的意大利。有一家当时的银行居然活到了现在,叫锡耶纳牧山银行,是1472年建立的,已经有551年的历史了,也是现有最早的银行,还挺大的,有20000多名员工。

早期的银行有最重要的一点和现在商业银行不同,就是它可以发行一个Banknote银行票据,而这些Banknote可以用来交易。说白了就这些银行可以利用自己的信用来印钱,就跟中国古代的钱庄、票号差不多。

当然他们有印钱的能力并不等于说就瞎胡闹、随便印钱。相反,当时的银行更格外看重信用,因为大家为什么会选择用你的票据去交易呢?就是因为我拿着票据我相信随时到你这银行来都能换出金币。

之后,印钱这活肯定是被各国央行给拿走了,那银行的商业模式就变得更简单了,主要就三大块:

- 首先就是拿钱,主要是吸收存款;

- 然后是用钱,说白了就是放贷或者投资,所以一般我们评价银行盈利能力一个重要指标就是它的存贷差;

- 剩下就是通过一些金融服务收手续费,像是帮你支付、买卖基金、管理资产等等。

所以说白了就是钱在它那过一手,要么低买高卖,要么收手续费,它就是个纯种的中介机构,是钱的中介机构。

你看,银行它是个中介机构,所以顶多算是有个辅助技能。但你可别小瞧这个中介机构,它关键就在这个辅助技能上。比如说我是个奶茶天才特别会做奶茶,那要没有银行贷款给我,我可能就只能自己吭哧吭哧打工攒钱,等攒够了钱年龄已经大了。但假设如果有银行能够慧眼识珠,愿意贷款给我,那我这奶茶店开得好了,我也赚钱,银行也赚钱,大家也能喝着更好的奶茶,整个社会都变好了。

这就是银行的作用,它就是可以通过资源调配来释放整个社会当中的生产能力和消费能力,通过钱的流动来调动整个资源的流动。银行要是指准了哪个方向,要贷款送钱,那都是几千亿、上万亿的资金流动,它虽然不直接创造价值,但是它可以通过资源调配间接地可以让大量的人去创造生产力,提高效用,从而激发整个经济体的最大潜力。

所以,银行发挥最大作用的,或者说对整个社会帮助最大的其实不是吸收存款那部分,而是发放贷款这块,因为贷款决定了钱往哪流。当然银行它自己可能也没想那么多,它就是想通过存贷差赚钱,但它确确实实通过贷款激活了整个经济。

有一个衡量国家债务的指标叫私人债务/GDP,比方说200%,就指你这个国家里边所有私人欠的债是整个国家2年赚的钱。根据世界银行和IMF的数据横向简单对比一下2021年各国这个债务比率和人均GDP的关系,发现个人债务比例越高,人均GDP也相对越高。

美国这几年大概是220%,德国180%,日本大概250%,中国从1994年还不到100%涨到了2022年的180%。当然这是个非常笼统的比较,并不说这债务越多经济就越好,肯定也要取决于整个金融市场的完善程度,就是这个钱借给谁、怎么借?

所以说不论是对政府,还是央行来说,它最想达到的状态是,银行可以尽可能地把钱贷给那些有偿还能力的人,只要这个人能还上钱,贷的越多就对社会越好。

所以这几年像美国这种玩金融玩得比较极限的国家,甚至到了一种什么程度呢?就是银行吸存款这都不是事儿,你存款吸不上来,我央行政府帮你解决,你就管把贷的放出去就行。当然,是说整个银行业,不是指某一家银行。

你知道经济体当中的钱是怎么来的吗?其实并不是央行印的,而是银行印的。其实银行它每一次放贷,就相当于产生了新的货币,换句话说,就在印钱。

可能很多人都知道一个货币乘数理论,就是说央行它会要求银行把一定存款的比例(比如说10%)放到央行保管,来保证自己有足够的流动性,比如说一个人把100块钱存到银行,那银行就得把10块钱放在央行,然后剩下90就可以拿去放贷。

这钱在经济体里走来走去,最后又存过来,就是90,然后再存放9块(在央行),放出来81进经济体……那么来回倒来倒手几次之后,本来是100块钱,现在就变成了1000块钱。换句话说,银行自己印了900块钱。

刚才那10%就是存款准备金率,它对经济体当中总的货币量影响是很大的。中国的存款准备金率现在是10.75%,而美国、加拿大、英国、澳大利亚都是0,欧洲1%,日本0.84%,说白了就是贷款你就尽量往外放,别给我这央行放着。

所以存款准备金率在西方现在已经不那么重要了,而限制它流动性的现在有个指标叫做资本充足率,就是根据你整体的风险,你还是得留足流动资产。

总之,现在限制像欧洲、美国、日本银行贷款的并不是它吸纳多少存款,也不是存款准备金率,而是这个银行它愿意放多少贷款,愿意放多少贷款就决定了经济体当中有多少钱。

银行又是资源配置的中介,又能决定经济体当中的货币量,可以说它是所有资源交通的枢纽,一个行业在经济体当中连接的玩家越广、越深,它一旦出问题就越容易产生更强的连锁反应。

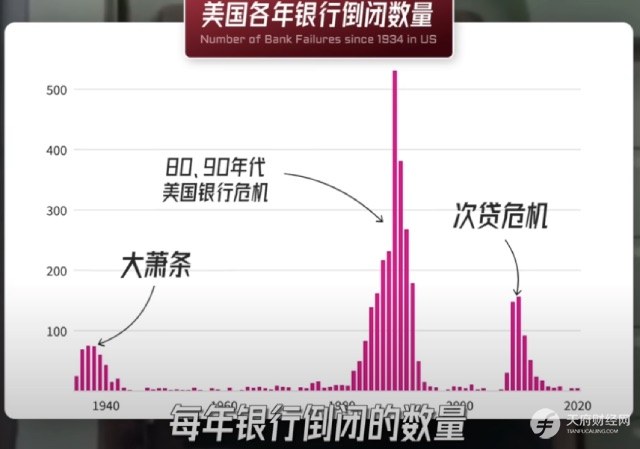

同时银行有很强的周期性,经济好的时候就放贷、赚钱,但是经济不好贷款放不出去,之前的坏账也会增加,那银行日子就很不好过了。你看美国历史上每年银行倒闭的数量基本上就能知道哪几年发生那个大衰退。

综合这两点来看,银行又重要,周期性又很强,就有可能导致系统性风险,所以它也是最需要政府监管和帮助的行业。

监管银行这个事儿,对于政府和监管机构来说绝对是个技术活,你想它怎么能又最大程度地发挥银行的作用,同时又能最好地去控制风险,这个里边就非常有学问了,不同国家会采取非常不一样的管控风格。

而银行的模式不同一定程度上又会影响一个国家经济的模式,咱就来看看最典型的,中国和美国的银行体系。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK