固态电池大战在即,谁能突破技术瓶颈成为王者?

source link: https://www.qianzhan.com/analyst/detail/329/230609-dba9b129.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

固态电池大战在即,谁能突破技术瓶颈成为王者?

(图片来源:摄图网)

作者|周霜降 来源|车百智库(ID:EV100_Plus)

在双碳目标驱动的交通电动化加速转型过程中,动力电池创新成为强化新能源汽车竞争水平、打造国家产业竞争力、稳固企业竞争优势的关键,无论是新能源汽车先发国还是追赶国,或是动力电池链条各企业主体,纷纷瞄准新技术并布局新一代动力电池。当前动力电池创新潜力还很大,新技术竞争格局远未形成,各市场主体有望通过创新技术发展重塑市场与产业格局。

2023年5月31日,上汽集团和清陶能源签署增资扩股协议和战略合作框架协议,将进一步深化双方长期、共赢的战略合作伙伴关系,率先推动2025年实现固态电池技术“10万辆级”大规模量产落地,依托全球领先的创新技术为消费者打造真正安全节能、高性价比的“爆款电动车”。

在固态电池上,上汽一改此前的风格,出手迅猛,量产应用时间表领先全行业,试图锁定固态电池技术释放的首批红利。的确每一轮技术迭代,都将带来产业格局重塑的机会。掌控颠覆性技术的企业,或能逆袭而上。

车百智库(微信:EV100_Plus)作为一家由中国电动汽车百人会联合权威机构、产业链头部企业共同发起成立的专业研究机构,基于此,课题组在《创新驱动新一代电池繁荣》中,通过多方调研、咨询和讨论,对动力电池创新,尤其是固态电池发展进行了深度解读,供行业人士参考。

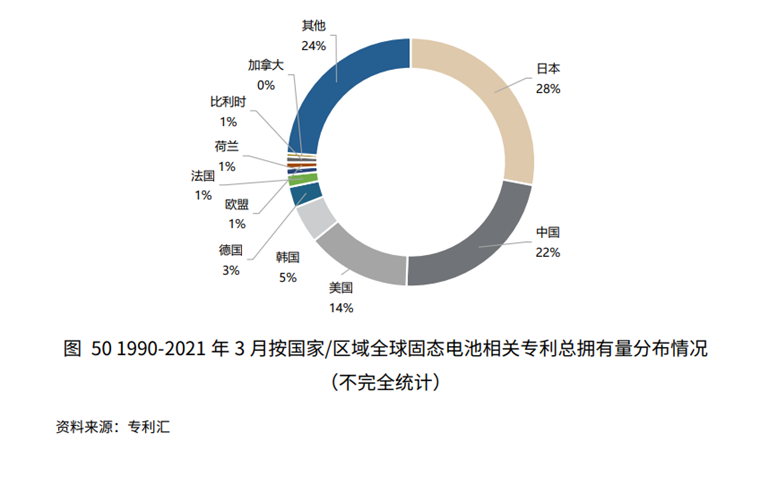

问题一:在固态电池领域,哪个国家拥有最多专利?中国近三年来有何研发突破?

日本固态电池相关专利拥有量全球领先,中国近 3 年加大固态电池的研发布局。

在全球范围内,对 1990 年-2021 年3 月固态电池相关专利总拥有量进行统计数据分析。在地域方面,日本拥有固态电池专利最多,占比达到 28%;其次是中国,占比达到 22%;美国和韩国的占比分别为 14%和 5%。其中中国自 2018 年起,固态电池相关专利在数量和增速上都有大幅提升,到 2019 年专利总拥有量已超越美国,位于全球第 2。

在专利主体方面,日本丰田公司固态电池相关专利拥有数遥遥领先于其他国家的企业,目前全球排名前 5 的企业均集中在日韩企业德国的博世、美国的 QuantumScape、中国的锋新能源和清陶新能源均进入前10,但 4 家企业总专利数不及丰田的 1/4。

问题二:固态电池领域的全球德韩争霸战,谁或将成为电池界的固态领先者?

固态电池的竞争呈现出全球角力的态势,日韩、欧美、中国等均在积极布局以期望抢占先机。目前来看,固态电池领域市场参与者众多,电池企业、整车企业、科研院所、投资机构等产业链上下游企业,均在进行研发和布局,固态电池产业化进程不断加速。

其中,日韩企业以丰田、三星 SDI、日立等为代表,主要走硫化物路线,技术积累深厚,具有明显的先发优势,且联合研发趋势明显,如丰田和松下、三星 SDI 和 SKI 以及 LG 化学,欧美科研机构和固态电池初创企业是主力军,各大车企纷纷投资,包括 Solid Power、Ouantum Scape、 lonicMaterials 等,研发以氧化物和聚合物路线为主,基础材料科研能力强。

我国部分固态电池企业如卫蓝新能源、清陶能源等,主要依托高校及研究机构科技成果转化而来,研发以氧化物路线为主,与车企合作紧密,如 2019 年北汽投资清陶能源,辉能与蔚来达成战略合作,共同打造采用辉能 MAB 固态电池包的样车等,另外如宁德时代等传统电池企业在硫化物路线方面也有所布局。

问题三:固态电池产业发展面临哪些瓶颈?

1、电导率低、固固界面、金属负极等是目前固态电池行业发展的普遍技术难点,日韩在硫化物的技术垄断地位可能会在一定程度上限制我国的发展。

2、全固态锂电池与正极材料体系兼容度高,对负极、隔膜、电解液会造成一定影响。

3、固态电池成本高于当前商用化液态电池。电解质材料变化、少部分工艺改变、量产质量控制经验不足等因素,导致目前混合固液电池成本仍较高。根据产业调研和测算,以 NCM811 液态电芯和NCM811 混合固液电芯为例,混合固液电芯成本相比液态电芯成本增加约 80%,其中固态电解质成本是主要新增成本,也是混合固液电池中的主要成本中心,占比约达 50%;少部分工艺改动、量产质量控制经验不足、尚未进入大规模量产等因素也导致混合固液电池成本增高。而全固态电池成本相比混合固液电池会进一步增加,一方面,由于固态电解质用量的增加,另一方面,由于全固态电池工艺与液态电池相比变化较大,新增设备折旧摊销、产品质量控制能力缺乏、工程验证周期长等因素也会加大成本。

4、固态电池技术标准体系亟须建立。固态电池命名、尺寸、性能测试、安全测试等标准需建立和完善。目前固态电池的命名、尺寸等缺少明确定义和规范,一方面,需要对固态电池的分类、命名等准则进行规范,如明确混合固态电池、全固态电池等固态电池的定义,减少投资和研发的无效浪费。

另一方面,基于现行国家标准 GB/T 34013-2017,结合刀片电池、固态电解质特点等行业多年发展经验,制定更精简的动力电池尺寸规格标准 (现行国标中规定的电池尺寸型号多达 145 种),助力行业规模化发展。在电池性能测试和安全测试方面,固态电池不太适用直接沿用现有的液态鲤电池标准,需要加强测试规范,促进行业向更高质量方向发展,如增加高温大倍率充电测试、增加超低温放电测试、对针刺和挤压等安全测试标准的试验条件要求更加严苛等。

编者按:本文转载自微信公众号:车百智库(ID:EV100_Plus),作者:周霜降

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK