瑞幸万店,蜜雪冰城多了个敌人还是战友?

source link: https://www.yunyingpai.com/content/brand/929130.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

瑞幸万店,蜜雪冰城多了个敌人还是战友?

从被迫退市到万店成就,瑞幸究竟是怎么做到的?本文聚焦瑞幸这一涅槃重生的品牌,分析它的发展方式为大家总结经验。分析之余也浅谈的“奶咖之争”的看法,快来看看吧。

三年之期已到。

三年前,「瑞幸咖啡」被曝财务造假,一时间股价大跌,不得不黯然退市;如今,瑞幸不仅绝处逢生,还正式达成了“万店”成就,一举成为中国首家万店连锁咖啡品牌。

6 月 5 日,瑞幸宣布其第 10000 家门店在福建厦门开业,同步开启“万店同庆”活动。活动期间,消费者每人每周可领一张 9.9 元的咖啡券。因活动过于火爆,当天午间高峰时段,瑞幸小程序一度崩溃,官方不得不发布紧急公告,让用户移步 luckin coffee APP 上点单。

从爆品频出到爆款联名,再到挤崩小程序的“万店同庆”活动,瑞幸的爆火体质不必多说。此前,刀法和一些咖啡从业者沟通下来,还曾得到过这样一个共识:

对咖啡行业而言,瑞幸的珍贵之处,不只在于经历了重创后品牌涅槃重生,更重要的是,它早期成功把咖啡产品做出了奶茶化、平价化处理,大大影响了后来国内用户的咖啡消费习惯。

以瑞幸的崛起为线索,国内奶茶和咖啡市场悄然发生变化。这次瑞幸达成万店的成绩,“奶咖之争”的古早议题又被再一次推到广大从业者的面前。

今天这篇文章,我们回过头来看,创立至今不到 6 年的瑞幸,究竟如何一步步走到万店规模?咖啡界出了一个万店品牌,将如何影响咖啡和奶茶之间的市场竞争格局?

01 瑞幸万店路径复盘:蜜雪冰城 mix 挪瓦咖啡?

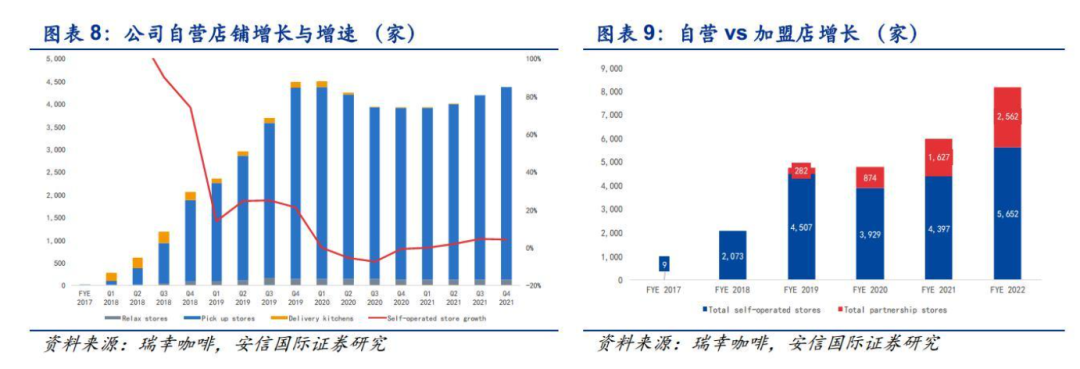

不到 6 年开出万店,瑞幸是怎么做到的呢?先放一张门店扩张概览图:

2017 年 10 月 28 日,瑞幸在北京银河 SOHO 开启了第一家门店,随后陆续进驻了上海、深圳、广州、深圳、南京、武汉等 13 个一线城市。彼时的瑞幸大多在核心商圈和写字楼选点,与之伴随的,还有布满电梯屏的汤唯、张震手捧咖啡海报。

到 2018 年底,瑞幸的门店数量达到 2073 家,全部自营。此时,瑞幸通过“抓主力客群+核心点位+明星声量”一套组合拳,迅速出圈。

在攻下一线城市之后,瑞幸逐步往二三线城市渗透,并开放了小范围的联营伙伴招募。

截至 2019 年 12 月 31 日,瑞幸自营门店数量达到 4507 家、联营店 282 家,总共入驻全国 42 个城市。

次年,瑞幸已成为中国最大的连锁咖啡品牌,但也很快到了它的生死时刻。2020 年 1 月,浑水发布了做空瑞幸的调研报告,4 月,瑞幸自爆造假,股价暴跌 80%,市值蒸发近 50 亿美元。两个月后,瑞幸被勒令从纳斯达克退市。

退市后的瑞幸选择断臂求生,主动关掉部分效益较差门店。为了减负,瑞幸在扩张策略上加大了联营招募力度,但仍然未完全公开开放联营渠道。

到 2020 年底,瑞幸自营门店下降至 3929 家,联营店增加至 874 家,实现了全年净营收 40.33 亿元,同比增长 33.3%。

图源:安信证券

2021 年 1 月,瑞幸正式开放联营招募。本轮联营招募开放了以二、三线城市为主的 168 个城市,不包括北京、上海、广州、深圳、武汉等一线城市。据官方披露,联营店的前期投入总费用大约在 35-37 万元。

图源:官方微信

值得关注的是,不同于大多品牌按营业额收取佣金,瑞幸是按毛利提点,同时还不收取加盟费。如果毛利不超过 2 万元,瑞幸会 100% 返还给联营伙伴。只有毛利超过 2 万后,瑞幸才会提点,并且返还比例开始递减,直至 8 万元以上,比例降低为 60%。

诱人的联营条件为瑞幸门店扩张踩下了加速键。2022 年第二季度末,瑞幸门店数量首超星巴克,达 7195 家,实现一线、新一线、二线城市 100% 覆盖,三线城市 99% 覆盖,四线城市 90% 覆盖。

也就是在这期间,瑞幸有了“咖啡界的蜜雪冰城”之称,后者发源于中国河南,以联营模式实现全国快速扩张,重点布局低线城市。蜜雪冰城的加盟门店一度占整体门店数量的 99% 以上,它也是国内茶饮界首个万店品牌。

为了加大扩张步伐,2022 年 12 月,瑞幸开启了新一轮的联营招募计划,主要针对安徽、河南、东三省、内蒙古、山西、陕西等三四线城市,做进一步下沉。此番动作也收效显著,仅 2023 年第一季度,瑞幸就开出了 1137 家店。

至此,瑞幸的全国总门店数达到了 9351 家,仅联营门店就达到 3041 家。

今年 5 月底,驾轻就熟联营之路的瑞幸打开了“带店联营”的大门,针对租赁合同期内正在经营的店铺或自有产权商铺的投资者。可以说,此番操作实为抢占市场,让已经做了投资选择的人转投瑞幸,进一步加大自身市场份额。

而在带店联营这块业务上,挪瓦咖啡早就有类似的尝试。根据《金融投资报》报道,品牌寻找持有食品营业执照的现成门店,将品牌的机器、货品以及人力填充进去,再对门店进行焕新装修,放上挪瓦咖啡的品牌元素,就可以进行咖啡销售了。

照这个轻资产运营思路,挪瓦咖啡的加盟商中不乏西餐厅、简餐厅、烘培店、酒吧等出身的合作伙伴,成立短短三年就在全国 100+ 城市开了 1700+ 门店,位列艾媒《2022 年中国咖啡连锁品牌榜单》TOP2,仅次于瑞幸。

在咖啡行业,挪瓦咖啡已将上述模式复制到了全国。从逻辑上来看,瑞幸现在愿意试水“带店联营”,多少也看到了友商的成绩。

综合复盘瑞幸万店之路,除了感叹 2020 年 1 月、2023 年 6 月这两个时间点注定刻在品牌的历史上,也可以看到它的扩张策略非常明确:

用自营门店稳驻一二线城市,通过联营模式层层加速下沉市场布局。联营条件也是逐层放开,先是打开联营锻炼统筹管理能力、建立 SOP 体系,再打开带店联营,进一步实现跑马圈地。

02 万店事件点燃“奶咖之争”,本质在于共用市场

瑞幸达到万店规模之后,奶茶 vs 咖啡的“奶咖之争”论调也愈演愈烈。

先看奶茶。中国连锁经营协会分析认为,去年,主打茶+奶+水果+文化的新茶饮开始步入行业发展成熟期,整体上目标客群渗透率已超四成,可谓一片红海。

再看咖啡。从需求角度来看,不久前「星巴克」新任 CEO 纳思瀚如此评价国内市场:

现在,中国的咖啡人均消费量为每年 12 杯,而日本是 200 杯、美国是 380 杯,所以(中国)还有很大增长空间。

上面这个观点通过对比全球用户对咖啡因的摄入量,认为国内咖啡市场还蕴藏着巨大的蓝海。言下之意,咖啡消费者教育还处于早期,市场想象空间很大。

国内咖啡和奶茶的市场发展阶段并不相同,但不止一家咖啡品牌创始人曾向刀法表示,其实很多人都在用奶茶的思路做咖啡,瑞幸就是一个例子。换言之, “奶咖之争”早在赛道形成之初就注定了。

这种竞争最早体现在品牌定位上。

招商证券一篇关于蜜雪冰城的深度研究报告显示,蜜雪冰城的盈利情况,验证了“高质平价”路线的可行性。再看咖啡市场,类似的逻辑已被不少连锁咖啡品牌复用。

比如,瑞幸为了庆祝万店,从今年 6 月 5 日起,每周为每位用户发放一张 9.9 元指定咖啡消费券,并表示“高品质咖啡进入 9.9 元时代”。再比如,挪瓦咖啡的创始人郭星君曾向刀法表示,这些年来,茶饮市场整体变得越来越高级,说明消费者一直都在追求有品质的产品。

相比多年前内地咖啡市场星巴克一家独大的情况,如今越来越多的咖啡新品牌,正致力于让广大消费者喝到高质平价的咖啡。今年 2 月,「CoCo 咖啡」甚至以 3.9 元/杯现磨美式的价格从新茶饮切入咖啡赛道,让奶茶消费人群低门槛接触到咖啡。

简单推断一下,面对定位、定价相近的咖啡奶茶,当奶茶消费者有了日常摄入咖啡因的习惯, “二选一”的情形只会越来越多。而奶茶消费本就具有季节性的特征,在咖啡消费心智的影响下,越是到夏季,追求健康和减负的用户更可能放弃热量更高的奶茶,转而选择一杯低卡咖啡。不排除在未来,奶茶的存量用户将有一部分转变成咖啡的新增量。

03 “奶咖”商业模式相似,产品是决胜关键

除了品牌定位,其实国内咖啡新消费品牌的商业模式和产品研发思路,也越来越“奶茶化”。

前文提到,蜜雪冰城是出了名地擅长通过加盟店促进扩张,在一些偏远地区,用户也能比较方便地买到一杯蜜雪冰城。这个案例表明,茶饮品牌构建心智的前提,是「让用户能够买得到」。

另一边,以瑞幸、挪瓦咖啡、库迪咖啡、比星咖啡为代表的连锁咖啡品牌,包括 M STAND 和 MANNER 这些原先扩张相对较慢的品牌,这几年都越来越重视拓店的数量和速度。

特别是库迪咖啡,从起步到百店规模,仅用了 1 个月,创立 7 个月时已经开设 3000 家线下门店。今年以来,挪瓦咖啡频频官宣百家新店齐开,1 月新店数字是 110 家,5 月已增至 205 家。在全国加速拓店期间,挪瓦咖啡把门店密度作为一个重要指标。

茶饮品牌的拓店动作通常是为了占据消费者的心智,越是优质的商铺点位,越能体现品牌力。据刀法观察,在点位选择上,连锁咖啡品牌们同样看客流量和商铺位置等指标,对一二线中心城市主要考虑写字楼店,在更低线的周边城市则以商场店居多,这就意味着“奶咖之争”必然会出现点位竞争。

不光是线下门店, “奶咖”在线上公私域运营也有相通的逻辑。

5 月 26 日,在上海咖啡产业高峰论坛上,比星咖啡的创始人吴彬彬表示,自己的团队有多年新茶饮从业经验,在新的咖啡品牌创立之初,他们曾调研新茶饮行业 TOP 品牌的经营模式,包括数字化运营业务,为比星咖啡的起盘做参照。

图源:上海咖啡产业高峰论坛

对整个“奶咖”市场来说,商业模式上的心照不宣,意味着全方位比拼上游供应链能力、品牌数字化运营、门店经营效率以及团队人效。

最终,品牌力仍要借助产品才能传递给消费者。而“奶咖”在产品端的竞争,也是消费者感知最深的。

此前,挪瓦咖啡团队通过美团点评和阿里本地生活了解到,用户在消费挪瓦咖啡前后,除咖啡之外,最多购买的就是奶茶。因此,挪瓦咖啡更看重咖啡的适口性,持续研发果咖系列,用于降低新用户接受品牌的门槛。同时保持每月上新,加大对用户的促活和拉新力度。

不断开发风味咖啡和提高上新频率,咖啡和奶茶的产品边界正在变得不那么清晰,打造“爆品”成为所有品牌可遇而不可求的破局之法。聚焦产品,上至时令鲜果、云南咖啡豆等热门原料,下至各种文化 IP、节点跨界联名,奶茶和咖啡渐渐活成了对方的模样。

回到本次瑞幸万店事件。

去年,星巴克中国也提出到 2025 年总店数达 9000 间的目标。现在,我们将目光放回到国内的种子选手,茶百道、沪上阿姨、古茗、书亦烧仙草、挪瓦咖啡、库迪咖啡、比星咖啡…… “奶咖之争”即将迎来最热闹的时刻,不妨猜一猜,下一个突破万店的品牌可能是谁?

作者: 楚晴、栗子

微信公众号: “刀法研究所”

本文由@刀法研究所 原创发布于运营派,未经许可,禁止转载

题图来自Unsplash,基于CCO协议

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK