昂贵的Vision Pro,是果链的又一次豪赌

source link: https://www.qianzhan.com/analyst/detail/329/230609-a726a82e.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

昂贵的Vision Pro,是果链的又一次豪赌

作者|解码工作室 来源|解码Decode(ID:kankeji001)

2016年,苹果在iPhone 7的发布会上,首次向公众展示了全新的硬件产品AirPods,并在后续的时间里深刻改变了一个行业。也是在这一年,苹果悄悄立项了一个代号N301的头带设备产品。

N301立项的前一年,微软发布了自己的MR产品Hololens。虽然当时还停留在开发者版本,也有不少缺陷,例如可视范围小、色彩还原度低、发热严重、价格昂贵等等。

不过,这并没能影响它最初几年的火热程度。

8年后,苹果带着Vision Pro解决了Hololens几乎所有的缺陷,除了昂贵的价格。

纳德拉力挺Hololens,认为其是下一代计算平台。而苹果同样补上了一个定义:空间计算。

虽然外界对这个定义持怀疑态度,知名苹果分析师郭明錤认为,空间计算没有展示出日常生活使用Vision Pro的必要性,而且不比ChatGPT/AIGC在改变人类生活方面更具说服力。

但无论如何,Vision Pro裹挟着一众供应链,带着“给VR行业最少续命10年”的预期,走来了。

1

Vision Pro的不确定性

根据苹果发布会披露的信息,Vision Pro头显设备由一个双面显示屏、一个便携电池、以及头戴、面罩等零部件组成。Vision Pro采用双芯片设计,以M2和首次亮相的R1芯片为主,后者主要负责传输,拥有12个摄像头、5个传感器和6个麦克风。

相比8年前的Hololens,Vision Pro拥有更快的计算速度和更准确的识别率,以及有着微软无可比拟的内容优势,尽管在发布会的演示中只有少数几个场景。

但这就像Hololens刚发布时一样,初代产品的价值更多是提供一个框架和前景,至少目前来看,Vision Pro也能同Hololens一样应用到医疗、工业设计等领域。

只不过,尽管8年过去了,Hololens也没能打开消费市场,这意味着昂贵的价格和缺少生活场景依旧是困扰Vision Pro的难题。

库克最近在回答有关Vision Pro定价的问题时说,人们会根据自己的经济水平来判断是否购买。这相当于没有回答Vision Pro为何如此定价。

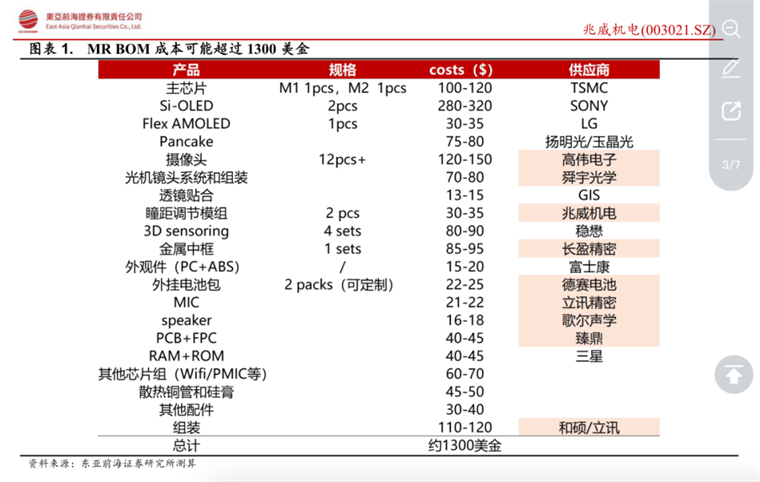

综合各方消息,Vision Pro几乎用上了当下产业链中规格最高的零部件,券商估算仅BOM成本就高达1500美元。

其中,主要的成本源自芯片、CCM和显示模组,合计超过了成本的70%。

比如用Micro OLED替代了Fast-LCD,解决了过去VR/AR产品的眩晕感,同时也令成本直线飙升。单块Fast LCD屏幕价格约为20-40美元,而Micro OLED屏幕价格在300美元以上。

再比如,为了达到设备的轻量化,Vision Pro使用Micro OLED+Pancake光学的技术方案。

相对主流采用的菲涅尔透镜方案,Pancake光学技术方案的成本大约高于前者9-12倍,达到75-80美元。

以及最重要的芯片,Vision Pro搭载两块芯片,M2负责提供算力,R1负责处理画面。成本上估算价格是100-120美元,但其隐形价值却是“手部交互+眼动追踪+语音交互”的全新交互方式。

相比Meta Quest Pro搭载单枚高通骁龙 XR2 Gen1芯片、Meta Quest 3搭载单枚高通骁龙XR 2 Gen2芯片,Vision Pro搭载两枚芯片保障强大的画面输出、感知交互和数据计算能力。

全新研发的R1暂时没有详细参数,苹果声称它可以在12毫秒内处理传感器数据,比眨眼快8倍,这意味着延迟基本被消除,也减少了过往VR设备被诟病的晕眩症状。

因此,用高性能硬件叠加优秀算法,确保对手指细微动作的精准识别,从而替代手柄和其他额外控制器。

高企的BOM成本导致Vision Pro的良率仍未达到要求。东亚前海证券通过测算得出结论,3499美元的定价或说明目前产品良率不足70%。

尽管如此,Vision Pro仍然充满了可能性。它与Hololens最大的区别在于,苹果拥有更完善的内容生态,初代版本大概率是给软件供应商指引方向,产品演变的最终形态尚未可知。

类比Apple Watch由初期的定位不明确,到目前逐步向健康方向定位,Vision Pro作为一代产品,终极演化方向还需要时间沉淀,杀手级应用的陆续出现,或后续带动产品最终形态的逐步确定。

但在这个过程中,与苹果一起蒙眼狂奔的,还有前路未卜的果链们。

二

果链的悲与喜

苹果在XR领域迈出关键一步,按理说也应该惠及“果链”。

但Vision Pro推出后,A股市场“果链”股却全线崩盘,港股“果链”股也集体遭殃。6月6月,港股有六只苹果概念股下跌,位列跌幅榜第一的是高伟电子,收盘跌19.11%。

果链「雪崩」与Vision Pro的不确定性有关,昂贵的价格和延迟的上市日期,令资本市场没有多少耐心等待。

但这又凸显出另一个问题,果链也是有实力划分的,而这种实力的划分依据就是:对苹果的依赖度。

在这次的股价崩盘中,高伟电子成为“果链”股中跌得最惨的一个,原因就在于其对苹果的依赖程度都快超标了。

2022年,高伟电子最大客户(苹果)及五大客户合计分别占公司收益的约98.8%及99.9%。而在2021年,这两大比例也分别高达99.3%及99.9%。

事实上,这种结果的始作俑者不是别人,正是苹果。

如同2015年苹果「建议」立讯精密收购台湾地区声学企业美律在大陆的工厂一样,高伟电子在2020年被立讯精密控股后,也开始加大投资。

其资本开支从2018年的负增长急剧增长到2022上半年的741%,主要用于倒装芯片相机模组的设备升级及扩产,而基于倒装芯片相机模组则为苹果专供。

高伟电子成立于1997年,2009年成为苹果认可的相机模组供应商,2010年开始为苹果iPhone 4供货。2012年开发出FC封装技术,从此成为苹果摄像头模组的主要供应商之一。

之后,相机模组也就几乎成为高伟电子所有的营收来源。2020年高伟电子相机模组分部及光学部件分部贡献的收益分别占总收益的99.96%及0.04%。

如此来看,高伟电子的扩产也是在苹果授意下,承接更多摄像头模组的供货。

但对于高伟而言,过分依赖苹果意味着也要接下Vision Pro的不确定风险。甚至,若苹果更换相机模组供应商,对高伟电子来说将是致命打击。

此次苹果MR头显被市场寄予厚望,但高售价或影响市场需求,因此市场担忧高伟在苹果MR头显供应链中获得的订单不如预期高,这也是高伟股价在6月6日大幅下跌的原因。

三

豪赌

苹果对于果链的掌控,并非一味的扶上马送一程。供应链的盘子就这么大,一家供应商飞黄腾达的背后,很可能就是另一家的黯然退场。

果链上曾有一家电源IC供应商Dialog,自2007年第一代iPhone开始就搭载其电源管理芯片。Dialog也就随着iPhone的规模扩张迎来巨大飞跃,营收从2007年的8677万美元增长至2017年的13.53亿美元。其中,来自苹果的营收占到70%-75%以上。

但后来苹果决定自研电源IC,于是两度做崩Dialog的股价,让后者股价一度腰斩,还坚持挖了一年的墙角。最后,苹果以6亿美元的价格买走了Dialog的设备与团队。

类似的故事还有TPK。

2007年初代iPhone发布前,为了帮苹果研发屏幕,TPK把代工多年攒下的家底全部投入进去,随着iPhone发布,TPK以为自己熬出头了,不曾想此后不到三年,苹果便以供应链安全为由,强迫TPK将技术专利对外授权。短短一年内,TPK的竞争对手就遍布全球,多年努力付诸东流。

而即便冒着巨大风险也要跻身果链参与一场豪赌,归根结底还是跟着苹果有钱赚,是快速扩大规模的不二选择。

2017年到2021年,歌尔来自苹果的营收占比从30.76增长到42.49%;蓝思科技苹果业务的营收占比从49.37%升至66.49%;立讯精密来自苹果的营收占比更是由37%升至74%,果链巨头们通过苹果获得丰厚收益的同时,也形成了苹果依赖症。

但深度绑定苹果的背面,却是低端供应链企业的话语权丧失。不仅如此,还要接受苹果的随时变心,以及与同类型供应商比价牺牲利润率的无奈。

2011-2021年,歌尔股份的销售净利润率从13.64%下降到5.51%;立讯精密从14.45%下降到5.08%;降幅最大的是蓝思科技,从20.5%下降到了4.68%。

显然,A股果链公司主要是苹果产品代工生产,技术含量不高,可替代性极强,不可能像台积电等技术门槛极高的苹果供应商那样,具备很高的议价能力,获得40%以上的净利润率。

四

尾声

苹果的影响力有两方面,其一是市场统治力,最为人熟知的便是iPhone对手机市场的改变;其二,是产品的溢价能力,只有苹果是金字塔尖疯狂截取行业利润的一个。

苹果创造的利润和市场是如此的丰厚,以至于过去十几年里,无数供应链企业以跻身果链为荣,甚至不惜以极低的利润率作为筹码。也正是这些牺牲利润率为苹果打工的果链们,成为苹果不断攻城掠寨的隐形助力。

换言之,只要这样的格局不变,那么无论苹果推出哪种新品,一样的豪赌还会在果链之间继续上演。

[1] Hololens简史和微软元宇宙, 锌产业

[2] “潮起现代化”科创成长系列四-苹果MR:重石激浪, 国泰君安(香港)

[3] 苹果MRBOM可达1300美金,国内供应链受益, 东亚前海证券

[4] 高伟电子港股公司首次覆盖报告:业绩高增长、且受益MR的稀缺标的, 开源证券

[5] 果链大PK:谁能率先摆脱苹果依赖症?市值观察

[6] 苹果MR惹的祸?高伟电子股价暴跌19%, 财华社

[7] 纷扰11年,苹果、Dialog恩怨终两清,欧洲芯片市场用6亿美元敲了一个警钟, 镁客网

[8] 苹果WWDC 23 MR产品点评:Vision Pro重新定义XR行业硬件发展方向, 东亚前海证券

[9] 被美国苹果深深伤害的中国猛人, 雪球

编者按:本文转载自微信公众号:解码Decode(ID:kankeji001),作者:解码工作室

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK