连亏9季度,多邻国市值仍超好未来?

source link: https://www.lanjinger.com/d/210056

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

连亏9季度,多邻国市值仍超好未来?

在资本市场普遍注重盈利指标的当下,多邻国却已经亏损了9个季度,而且大有继续亏损下去的态势。

今年一季报,多邻国营收1.16亿美元,净亏损260万美元。

可即便如此,多邻国的市值依然在58亿美元左右,远超好未来的39亿美元。

付费用户480万

一季度,多邻国仍然呈现了多项数据增长,但持续亏损的状态。

报告期内,多邻国营收1.16亿美元,同比增长42%。其中,订阅业务营收8619万美元,同比增长49%;广告营收1164万美元,同比减少1%;英语测试营收为997万美元,同比增长23%。此外,其他业务营收787万美元,同比增长133%。

可见,除了广告业务,各项数据都保持了相对快速的增长。

在快速增长的趋势推动下,多邻国在最近的几个交易日,股价一路飘红,一度触及了150美元,创造了近52周新高。市值也在58亿美元左右,远超教培头部公司好未来的39亿美元,与转型直播带货取得巨大成功的新东方也相差不大,后者的市值不过60多亿美元。

对于沉寂中的中国教培行业,股价普遍很难有明显的起色,多邻国所在的英语培训赛道,近几年普遍更加惨淡,流利说退市,美联英语也已处于退市边缘,这种情况下,为何多邻国却能表现积极?

一个很重要的原因在于,多邻国并不只有国内业务。作为创立于美国的品牌,中国更多作为增量市场,中国市场的需求波动,对多邻国造成的影响并不会很大。

除此之外,多邻国的业务模式与通常的语言培训也有很大区别。多邻国采取的是订阅模式,免费订阅为多邻国带来了较为庞大的用户基数。根据财报,多邻国的月活用户数达7260万,同比增长47%。日活用户数2030万,同比增幅达62%。

上千万的用户基数,使得多邻国的付费用户数量也远远超过普通的语言培训。一季度,多邻国的付费订阅用户数为480万,同比增长63%。结合其全球化的市场,多邻国受到单一市场带来的冲击不会很大。

用户基数做大付费用户,为何多邻国依然亏损?

费用开支高企

如果单纯计算毛利,多邻国的数据并不差。

一季度,多邻国实现毛利8416.9万美元,同比增长40.9%。按照毛利测算,其毛利率达到72.8%。近年来,多邻国的毛利始终保持较高水平。在这种情况下,多邻国的亏损,很大程度上还是费用开支问题导致。

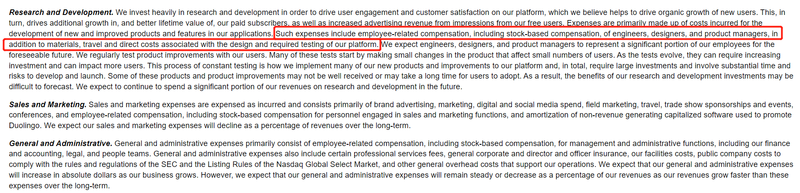

根据财报,多邻国一季度的研发费用为4584万美元,同比增加54%;销售与营销为1660万美元,同比增加11%;一般与行政费用为3024万美元,同比增加13%。

三项费用开支合计已经达到9268.8万美元,相当于营收的80%,再加上刚性的带宽成本、运维成本,自然也就远超出整体的营收。

可以看到,费用开支构成中,研发费用是最大的部分。一季报中,多邻国并未透露研发费用高企的原因,而在年报中,多邻国表示,相关费用包括与员工相关的薪酬,包括工程师、设计师和产品经理的股票薪酬,以及相关产品设计和测试的材料、差旅等成本。可以看到,相关开支本身并无特殊之处,这部分费用高企,可能主要与是员工的薪酬相关成本较高导致。

这一点在一般和行政费用也能体现,年报显示,这部分开支主要包括与员工相关的薪酬,包括股票薪酬。管理和行政职能包括财务和会计,法律和人力资源团队。

费用开支一直伴随着营收的增长而增加,目前看,除了研发费用开支,其他费用普遍慢于营收增速,这可能会慢慢触及营收平衡的临界值,但目前看,在短期内这个临界值还未到来。

按照多邻国的预计,第二季度,其总收入在1.22亿-1.25亿美元之间,高于一季度的营收。但调整后EBITDA在1340万-1500万美元之间,低于一季度1510万美元,这也意味着,二季度的亏损可能还会持续。

截至一季度末,多邻国的流动比率为3.65倍,资产负债率28.49%,并无太大的偿债压力,因此短期内能够承担亏损。但摆脱亏损的前提是增加想象力,多邻国给资本市场怎样的想象空间?

接入ChatGPT,多邻国挣过手费?

纵观多邻国的动作,去年8月,其发布首门中国方言课程——中文普通话学粤语。10月,多邻国宣布完成对位于美国底特律的设计和动画工作室Gunner的收购,制作的动画会出现在多邻国APP中。此外,“多邻国数学”应用已登陆苹果应用商店。

但多邻国在财报沟通会中表示,其数学业务虽然增速可观,但目前体量较小。

真正能够倚仗的就是目前的订阅、广告和英语测试业务。其中,广告业务随整体用户量而变化。关于英语测试业务,多邻国明确表示,不会像语言学习应用程序的发展那样顺利, 因为不是所有学校都认可DET成绩,目前英国、加拿大、澳大利亚是主要有进展的国家。

订阅业务依然是多邻国的关键。但订阅模式下,多邻国的营收规模增长很困难,主要原因是人均消费并不高。根据测算,一季度,付费订阅用户的人均消费金额为每月18美元,并不算高。这种情况下需要在不断增加付费用户数的同时,提高用户付费意愿。

而从本季度开始,多邻国试图借助ChatGPT来增加收入。但增加的方式,并不是自己研发落地场景,而是直接接入ChatGPT,通过产品分层,吸引免费用户,增加更高层级的付费用户。

根据财报沟通会,多邻国表示,其目前有两个层级,标准的免费层和付费层,ChatGPT-4是一个很好的契机,可以借此增加更高层为业务带来增长。多邻国表示,使用ChatGPT-4需要支付费用,会将新功能保留在最高付费层。随着时间的推移,访问大型语言模型的成本将显著下降。

可以看到,虽然多邻国表示可以将ChatGPT-4与产品结合起来,增加用户学习动力,但本质上,多邻国还是应用层的设计,技术并不掌握在自己手中。如同手机应用,与同样的语言学习软件比,本身并不具备绝对的差异化竞争能力。在这种情况下,多邻国实际上也并没有出现足以引发质变的业务,而前期更高付费层业务的市场推广,恐怕还会进一步制造亏损,原本亏损已经大幅收窄,看到盈亏平衡希望的多邻国,可能也会因此进一步亏损。

多邻国市值始终居于高位,可能更多是业务分部广泛受市场冲击小的原因。拥有超7000万用户,480万付费用户,让多邻国拥有更多可能性。但本质上订阅模式人均付费低,需要增加基数及付费金额。接入ChatGPT是多邻国即将采纳一个策略,但会让本来就持续亏损的多邻国,继续处于亏损状态。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK