【收藏】70年风雨历程成为世界生产和销售大国:一文带你洞悉中国塔吊产业发展简史

source link: https://www.qianzhan.com/analyst/detail/220/230421-280c6639.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

【收藏】70年风雨历程成为世界生产和销售大国:一文带你洞悉中国塔吊产业发展简史

行业主要上市公司:中联重科(000157.SZ)、徐工机械(000425.SZ)、建设机械(600984.SH)、达丰设备(02153.HK)等

70年前,当中华人民共和国刚刚诞生的时候,人们很难看到塔式起重机;如今,无论是在繁华的大都市,还是在偏远的山区,都能看到塔机在施工现场作业的英姿,塔机早已成为应用最广泛的建筑施工设备之一。中国塔机行业经过70年的风雨历程,国产塔机不但在国内市场占有绝对优势,而且近年来的出口数量大幅增长,早已发展成为世界塔机生产和销售大国,产品技术也取得了飞速的发展。

接下来,让我们沿着时间脉络,通过探究塔吊【产业政策简史】、【技术创新简史】、【产品迭代简史】、【生产企业简史】、【资本布局简史】、【产业园区发展简史】,统览我国塔吊产业70余年发展史。

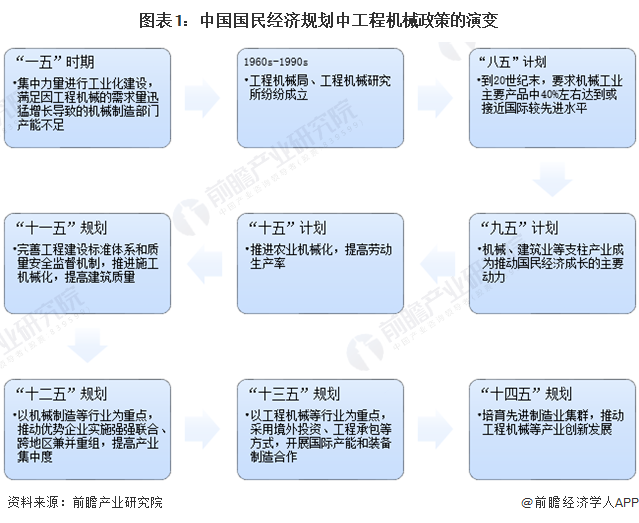

产业政策简史

——工程机械行业政策

我国专门针对塔吊行业的相关政策较少,因此塔吊行业相关政策一般依托于工程机械行业。

——行业监管

随着中国塔机保有量的不断增长,塔机事故发生率随之增高。为了提高和保证塔机质量,保证安全生产,1986年开始,国家对塔机制造企业实行生产许可证管理。1994年,根据国家技术监督局的要求,建设部生产许可证办公室开始组织生产许可证的换证登记。此外,目前,我国对工业机械行业的管理采取国家宏观调控和行业自律相结合的方式。

——最新相关政策指导方向

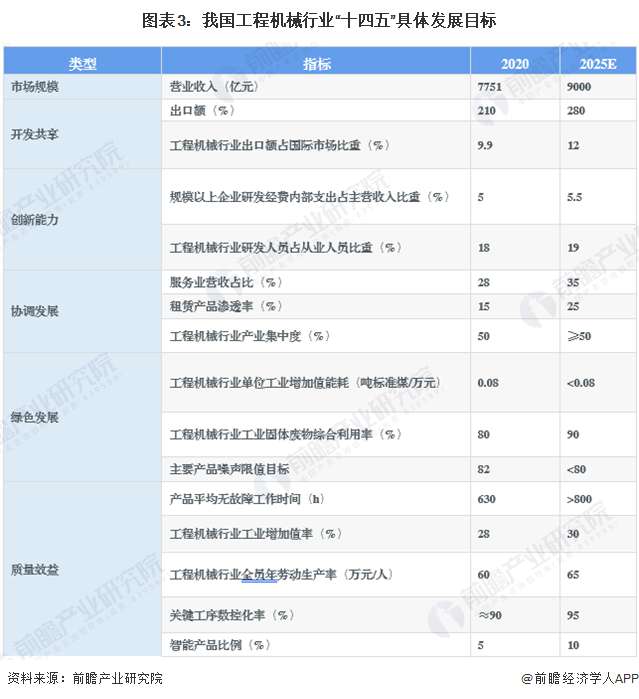

我国工程机械行业“十四五”具体发展目标为:到2025年,工程机械行业整体水平大幅提升,创新能力显著增强,质量效益明显提高,发展能力进一步增强;到2025年,我国工程机械行业规模目标为9000亿元,出口额目标为280亿元,对应国际市场占有率为12%。

“十四五”规划要求工程机械行业打通创新链,加快自主创新步伐;要求工程机械行业补强产业链,加快高端零部件研制。这会促进塔吊行业的产品技术进步和研发创新,实现塔吊行业关键零部件自主可控,从而推动塔吊行业的稳定、健康发展。

技术创新简史

自建国初期至今,我国塔吊技术创新经历了“仿制探索—独立研发—技术引进—中国成为世界最大产销国”四个阶段。

——仿制探索阶段:建国初期-20世纪50年代末

中国自己生产塔机是由20世纪50年代初开始的。1954年,由当时的抚顺重型机械厂仿照试制了我国第一台TQ2-6型塔机。1958年,为满足电站建设的需要,参照前民主德国和前苏联的样机,设计制造了15t、25t塔机。从建国初期到20世纪50年代末,中国塔机主要处于仿制阶段。

——独立研发阶段:20世纪60年代—1978年

真正属于自己研发、形成批量生产并大规模使用的中国第一台塔机是红旗Ⅱ-16型塔机。这是一种整体托运、自身架设、不能带载变幅的动臂式塔机。该型号在20世纪60年代至70年代最多年产120台,经重大改进后于1980年获得塔机产品银质奖。据有关资料记载,到1965年,中国塔机的年产量达到300多台。

20世纪70年代,中国塔机已经不再是简单模仿国外的产品,而是全面进入自主设计、生产时代,产品形式包括快速安装、内爬式,特别是QT200塔机的诞生,标志着国产塔机的研发已经达到了一定的水平。至20世纪70年代末,我国具有20多家专业生产塔机的企业,塔机年产量已接近1000台。

——技术引进阶段:1978年-20世纪90年代末

1978年改革开放以来,随着国门逐步地打开,使我们有更多机会接触到世界先进的产品,认识到自己的不足。于是,1984年,发生了对塔机行业发展具有划时代意义的事件——塔机技术的引进,这对塔机行业的发展具有重大的推动作用。

1984年前,由建设部机械局主持了与利勃海尔、Peiner、波坦等国外公司的技术交流、考察谈判。可行性研究报告通过后,与波坦达成协议,以350万元的价格引进了波坦GTMR360B、TOPKITFO/23B、FO/23B、H3/36B等4种型号,包括资料(图纸、计算书、工艺、标准、试验)和技术培训,并在北京设立联合引进办公室,由北京建工机械厂、沈建工、四川建机厂负责生产主机,并在各地调查、选择了电气、机械、液压等国产化配套厂家。另有长沙建机院、北京建机综合所参加的国外培训若干人,其中最长的为设计培训,为期2个半月。由于技术引进目标明确,引进对象选择合理,前期准备充分,因此塔机技术引进试制、国产化、消化吸收、市场销售等各方面都很成功,见效迅速。1986年3家企业陆续完成了样机试制,通过波坦公司验收,开始批量生产,迅速进入国内重点工程。更重要的是它改变了我国塔机技术落后面貌,其意义远远不只在经济效益上。

由于塔机技术的成功引进,20世纪80年代到90年代,中国塔机行业得到较快的发展。由于成功的技术引进,致使20世纪80年代后期,中国就不再大量进口欧洲的塔机。90年代初,中国开始向中国香港、澳门、台湾等地区和东南亚各国出口按引进技术生产的塔机。

——中国成为世界最大塔机生产销售国:21世纪至今

进入到21世纪,随着国家经济的快速发展,核电等能源建设的加快,大型超高建设项目的增加,中国塔机业发生了巨大的变化,塔机的产销量速增加。

随着塔吊新产品不断涌现、塔机行业格局发生变化、中国塔机的销量大幅增加,出口也连年高速增长,中国成为世界最大的塔机生产、销售国,也是世界塔机保有量最大的国家。但是由于于受研发手段和制造能力的限制、专用软件的限制、国内塔吊企业集中度不高,小企业竞争力低下、相关法律和政策不健全等,与世界先进塔吊行业国家相比,中国塔吊行业技术还有很广阔的发展空间。

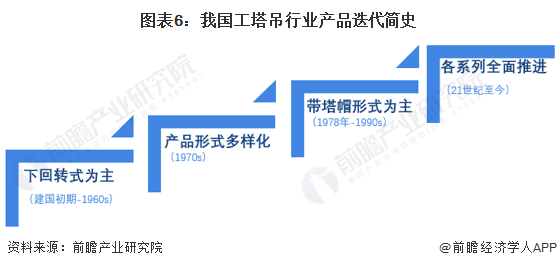

产品迭代简史

自建国初期至今,我国塔吊产品发展经历了“下回转式为主—产品形式多样化—带塔帽形式为主—各系列全面推进”四个阶段。

——下回转式为主:建国初期-20世纪60年代

从建国初期到20世纪60年代末,中国塔机主要处于仿制阶段。此外,1958年,为满足电站建设的需要,参照前民主德国和前苏联的样机,设计制造了15t、25t塔机。这3种塔机是上回转塔帽式结构。

真正属于自己研发、形成批量生产并大规模使用的中国第一台塔机是红旗Ⅱ-16型塔机。这是一种整体托运、自身架设、不能带载变幅的动臂式塔机。1958年,当时的北京建筑工程研究所刘佩衡先生带领课题组开始研制,经过2次改进后在1964年定型,曾被列为国家科研项目,鉴定后投入专业工厂批量生产。该型号在20世纪60年代至70年代最多年产120台。此外,红旗梅琨孔庆璐EXCLUSIVEⅡ-16型塔机是我国最早自行设计的下回转式塔机,开启了塔机产品新时代。据有关资料记载,到1965年,中国塔机的年产量达到300多台。

1966年,由原一机部建筑机械研究所设计、哈尔滨工程机械厂生产,成功研制了TQ6型(60tm)塔机,同期北京市建筑工程研究所设计了向阳Ⅱ号塔机,上海建工仿照捷克样机,设计了TD25型(25tm)塔机,改型设计了TD40型(40tm)塔机。这几种产品皆为下回转动臂式、整体拖行的结构形式。在此之间,北京建工部门按TQZ-6改制的TQ60/80型塔机曾经风靡一时,这一型号产品除了起重能力得到提高外,还可以整体起扳塔身,安装较快。

——产品形式多样化:20世纪70年代

1972年,原长沙建机所与某些单位联合开发设计了我国第一台QT160塔机,该机为水平臂、小车变幅,后改型为QT200,以满足新北京饭店等高层建筑施工的要求。1974年,由原长沙所设计、湖北建筑机械厂生产的中国第一台内爬式水平臂塔机QT45型试制成功,标志着中国塔机行业又向前迈进了一步。1975年,原长沙建机所设计、常德建机厂生产的中国第一台塔身伸缩式快装塔机QT16问世,1979年又研制成功QT25快装式塔机,并批量生产。

20世纪70年代,中国塔机已经不再是简单模仿国外的产品,而是全面进入自主设计、生产时代,产品形式多样,包括快速安装、内爬式。

——以带塔帽形式为主的系列产品阶段:1978年-20世纪90年代末

1978年改革开放以来,随着国门逐步地打开,使我们有更多机会接触到世界先进的产品,认识到自己的不足。于是,1984年中国引进塔机技术,对塔机行业的发展具有重大的推动作用。

由于塔机技术的成功引进,20世纪80年代到90年代,中国塔机行业得到较快的发展,不但产品形成系列,而且型谱较为完善。到90年代末,中国塔机市场形成了以带塔帽形式为主的系列产品。

——产品各系列全面推进:21世纪至今

进入到21世纪,随着国家经济的快速发展,核电等能源建设的加快,大型超高建设项目的增加,中国塔机业发生了巨大的变化,各种形式的塔机产品型谱日益完善。

近年来,随着全球减排的呼声越来越高,核电建设纳入到国家重点发展规划中,对大型平头塔机、大型动臂塔机的需求快速上升,中国企业纷纷加大对平头塔机和动臂塔机的研发力度,促使中国平头塔机、动臂式塔机的型谱日趋完善,而平头塔机和动臂式塔机也成为各企业的利益增长点,中国塔机结束了传统带塔帽塔机一统天下的时代。

平头塔机由于体积小、安装便捷安全、运输和仓储成本降低、起重臂受力均匀、对结构及连接部分损坏小等特点,近几年在我国发展迅速。

动臂式塔机由于具有可在狭小空间作业等特点,在国外市场使用率高达30%以上。随着近年来城市建设进程的加快,国内大型超高建设项目越来越多,中国对大吨位动臂式塔机需求量也越来越大。

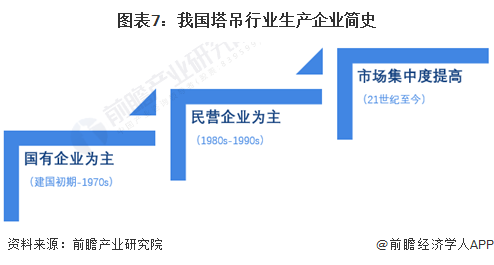

生产企业简史

自建国初期至今,我国塔吊行业企业发展经历了“国有企业为主—民营企业为主—市场集中度不断提高”四个阶段。

——国有企业为主:建国初期-20世纪70年代末

1954年,抚顺重型机械厂仿照试制了我国第一台TQ2-6型塔机,后来相继在上海建筑机械厂、哈尔滨工程机械厂生产。1958年,为满足电站建设的需要,参照前民主德国和前苏联的样机,设计制造了15t、25t塔机,主要由哈尔滨工程机械厂和太原重型机械厂生产。

1958年,当时的北京建筑工程研究所刘佩衡先生带领课题组开始研制红旗Ⅱ-16型塔机,经过2次改进后在1964年定型。这是中国第一台真正属于自己研发、形成批量生产并大规模使用的塔机,是一种整体托运、自身架设、不能带载变幅的动臂式塔机。前期由富拉尔机重型机械厂生产,后来转由徐州重型机器厂、沈阳金属结构厂正式批量生产。

20世纪70年代,塔机研发生产主力企业为长沙建机、抚顺重型机械厂、哈尔滨工程机械厂、太原重型机械厂、北京市建筑工程机械厂、四川建筑机械厂、沈阳建筑机械厂、徐州重型机械厂等10多家企业。至20世纪70年代末,我国具有20多家专业生产塔机的企业,其中以国有企业为主,塔机年产量已接近1000台。

——民营企业为主:20世纪80年代—20世纪90年代末

80年代很多省都有生产塔机的省建筑机械厂,随着塔机需求的增加,民营企业纷纷进入,原有的一些国营塔机企业风光不在,有些企业如川建、沈阳建机等经过改制重组,率先突出重围,在市场上创出自己的品牌,知名度越来越大,市场占有率越来越稳定。与此同时,一批民营、股份制企业迅速崛起,成为塔机行业的重要力量,如抚顺永茂、山东方圆、江苏正兴、浙金虎霸等等。最终,形成以川建、北建工、沈建工为3个主要龙头企业、多家民营企业百花齐放的格局。

改革开放以来,由建设部机械局主持了与利勃海尔、Peiner、波坦等国外公司的技术交流、考察谈判,在北京设立联合引进办公室,由北京建工机械厂、沈建工、四川建机厂负责生产主机,并在各地调查、选择了电气、机械、液压等国产化配套厂家。另有长沙建机院、北京建机综合所参加的国外培训若干人。80年代初开始,随着改革开放,乡镇企业蓬勃发展,涌现出由农民企业家创办的大大小小的塔机生产厂达数百家,其中以“山东塔机”最具代表性,这里不但成为中国塔机产量最大的地区,也是生产塔机企业最多的地区。

1995年,中联重科将原属长沙建机院的中起公司并入,将产品定位于中大型塔机;抚顺永茂建机已经不满足为主机厂配套塔机标准节,开始涉足塔机领域,而且把第一个研发的产品定位为125t m,同样也是定位于中大吨位塔机。中联重工和抚顺永茂注重产品性能,注重产品特点,避免产品同质化,走高端产品路线,奠定了抚顺永茂建机和中联重科都成为标杆企业的基础。

截至20世纪九十年代末,塔机生产企业从20多家发展到200多家。

——市场集中度不断提高:21世纪至今

进入21世纪,中国塔机行业整体格局也发生了很大的变化。不断有新的企业进入塔机行业,据业内人士估计,目前中国的塔机生产企业已有300家左右。在新进入的企业中,浙江虎霸建机和杭州科曼萨杰牌发展较快。尤其是浙江虎霸,2006年就坐上了浙江省塔机行业的第一把交椅,成为行业中的骨干企业。而在技术引进时期得到快速发展的北京建工和沈阳建机,体制已经发生了根本的变化。2006年抚顺永茂与北京建工共同出资,组建了抚顺永茂控股的北京建工永茂机械制造有限公司。沈阳建机则纳入沈阳三洋重工集团,更名为沈阳三洋建筑机械有限公司。

目前中国塔机行业已形成了以中联重科为龙头,徐工机械、建设机械等上市企业和抚顺永茂为第二梯队,其他中小企业为第三梯队的竞争格局。龙头企业和第二梯队企业领导着行业的潮流,向淘汰落后企业、市场集中度更高的方向不断前进

资本布局简史

——塔吊行业公司上市情况

在塔吊产业上市企业中,2015年上市的紫竹慧是最早上市的公司。1996年,徐工机械上市;1998年,黄河旋风上市;2000年,中联重科上市。

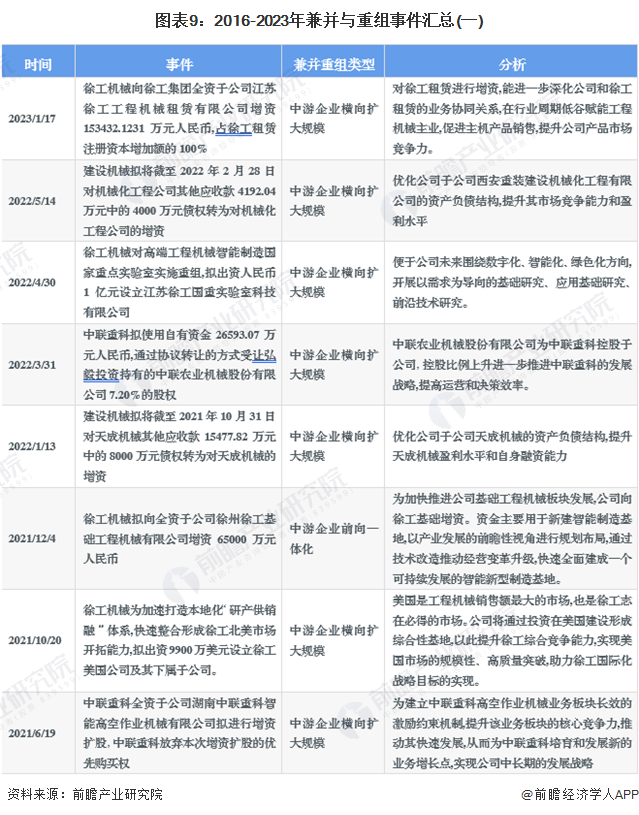

——塔吊行业兼并重组情况

我国塔吊行业的众多企业在发展中利用兼并重组扩大规模、加速产业链结构一体化。最近的2023年1月,徐工机械向徐工集团全资子公司江苏徐工工程机械租赁有限公司增资,横向扩大塔吊租赁行业规模。

产业园区发展简史

目前我国塔吊产业园区的建设主要主要围绕龙头企业和第二梯队上市企业建设。其中,2011年5月,为加快走出去和国际化的步伐,徐工投资2亿美元在巴西建80万平方米的徐工巴西工业园;随后,徐工配套产业园、中联智慧产业城、三一重机昆山产业园、三一智能制造产业园陆续开建。

更多本行业研究分析详见前瞻产业研究院《中国塔吊行业产销需求预测与转型升级分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK