新东方的压力给到了东方甄选

source link: https://news.iresearch.cn/content/202304/467113.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

新东方的压力给到了东方甄选

4月19日晚间,新东方公布了截至2023年2月28日止第三季度的未经审核财务业绩。

总的来看,新东方在报告期间业绩表现要高于市场预期。其中新东方2023财年第三季度的营业收入同比上升22.8%至7.54亿美元,明显超出之前给出的7.03-7.2亿美元的指引区间;经营利润同比上升147.1%至6650万美元;归母净利润同比上升166.7%至8165万美元。

图/Q122-Q323新东方营收情况 燃次元制图

关于第三财季收入的增长,新东方将主要原因归结为公司的教育新业务,以及东方甄选自营产品、直播电商业务。

其中,在业绩报告中,新东方更是不吝笔墨对东方甄选进行业务总结。新东方首席执行官周成刚说,“东方甄选在其自营产品及直播电商业务取得重大进展,业务运营和财务业绩更达到突破性表现。”并表示,“东方甄选在这本财年首三个季度已创造了数百万的收入,并获得忠实的客户群。在此财季,东方甄选持续投入资源以改进产品、服务和内容。”

毋庸置疑,东方甄选风头无两,自2022年6月凭借“双语带货”出圈以来,早已家喻户晓。鲜花和掌声涌向直播间之时,也促使原专注K12及学前在线教育业务的新东方在线(现已更名为“东方甄选”),成功转型。

“双减”大棒下,从事在线教育业务的企业都在转型,从上线非学科教育业务到研发硬件设施,再到开启让人咋舌的“卖羽绒服”“直播带货”等让人意想不到的业务探索。可以说,转型者千千万,但成功者寥寥无几,新东方在线无疑是其中转型成功的佼佼者。

也正如此,今年2月,新东方在线宣布更名为“东方甄选”(01797.HK),“认识到将业务重点转向直播电子商务以及该领域可为集团长远带来的增长潜力,相信新的名称更能反映公司目前及未来的业务方向,使公司更好地与客户建立关系。”

但盛名之下,成为新东方手中“娇子”,资本市场“宠儿”的东方甄选,今年以来却不太平。其中舆论和矛头,则主要源自董宇辉“离职传闻”“高管减持”,以及“东方甄选将养殖虾当野生虾卖”等一些列风波。

尽管风波逐渐淡去,但“如何获得长期增长”无疑是横亘在东方甄选乃至新东方面前的最大障碍。

对于新东方来说,随着新业务的开展和直播带货的带动下,逐渐在雪崩后踏上新征途。但对于东方甄选而言,意义则更为特殊,自打“新东方在线”更名为“东方甄选”,代表着和直播电商业务的不可分割。

而随着电商和直播电商的日渐式微,如何获得长期增长,将成为东方甄选的新命题。

新东方“回春”

新东方这一季度财报,充满着浴火重生般的“正能量”。

尽管7.54亿美元的营业收入和2022财年Q1的13.09亿美元还有一定差距,但由于关停K9学科培训和K12及学前的在线课程业务,新东方营业收入受影响是不可避免的。

业务转型的效果在这一季继续得以明显呈现,如新东方所说,“第三财季收入增长,主要是由于公司的教育新业务以及东方甄选自营产品、直播电商业务带动收入增加。”

因东方甄选带动的收入增长以及教育新业务,除了体现在该季度业绩增长上,新东方还预计,2023财年第四季度(即2023年3月至5月)的营业收入将达到8.02-8.23亿美元,同比增长53-57%。

若下一财季的收入达预期,新东方于2023财年的总营收近乎30亿美元,和2022财年31.05亿美元的总收入相当。换言之,新东方的2023财年,将逐渐走出了“双减”阴霾。

二级市场的表现,无疑是市场信心和预期的重要指标。在2021年“双减”政策雷厉风行的实施之下,与在线教育有关的教育股集体走低。其中高途股价一度跌至1美元之下,较当初的最高价149元大幅缩水超99%,除此之外,好未来、新东方等企业,在过去两年时间里均创造了上市以来的新低。

但当初受影响的一大批教育股,唯有新东方和新东方在线,股价做到了“触底反弹”。

截至北京时间4月20日美股收盘,新东方报收42.71美元/股,总市值72.58亿美元。尽管与最高199.74美元/股的股价相比,新东方的股价早已今非昔比。但能从低谷爬起,未来还是值得期待的。

图/新东方股价走势图 来源/老虎证券 燃次元截图

回到新东方的业务看,如俞敏洪所说,“随着疫情消退带动的复苏环境,有利我们所有关键业务取得稳步进展。”其中,“我们的出国考试准备业务及出国咨询业务分别同比增长约13%和5%。”。

新东方老业务开始修复的同时,素质教育、直播电商这些新业务也保持着强劲发展势头。

尽管已经关停了K9学科培训业务和K12及学前在线课程业务,但新东方的教育新业务在本季度录得了可观的利润,“截至2023年2月28日,非学科类辅导课程在60多个城市中推出,本季度学生报名人次达21.8万;智能学习系统及设备亦在约60个城市中采用,本财季活跃付费用户达10.8万。”

俞敏洪对此同样抱有了积极态度,“我们相信这些新业务具有庞大的市场潜力,并将运用我们的品牌优势和丰富的教育资源,以把握这些新的市场机会。”

此外,在直播电商业务同样保持着优势。新东方首席执行官周成刚表示,“东方甄选在其自营产品及直播电商业务取得重大进展,业务运营和财务业绩更达到突破性表现。”

该财季业绩报告中,虽然并没有对东方甄选业务进行详细罗列,但从东方甄选最新财报数据中,亦能从中窥知一二。东方甄选财报数据显示,截至2022年11月30日止六个月内,公司营业收入为20.8亿元,同比大增262%;净利润为5.85亿元,而上一年同期为亏损5.44亿元。

结合新东方“直播带货带动收入”的说法,有理由推测,直播带货业务还在环比增长。

东方甄选“承压”

作为新东方的控股子公司,东方甄选近一年外界关注度,无疑压过了新东方一头。

以董宇辉为首的新东方老师,在直播间双语卖货再就业,并一举打破大众对带货直播间的原有认知这一事例,让东方甄选迅速火爆“出圈”。

东方甄选的“巅峰时期”当属2023年1月。彼时,新东方在线发布公告称,公司正式更名为东方甄选,证券简称也将变更为“东方甄选”。

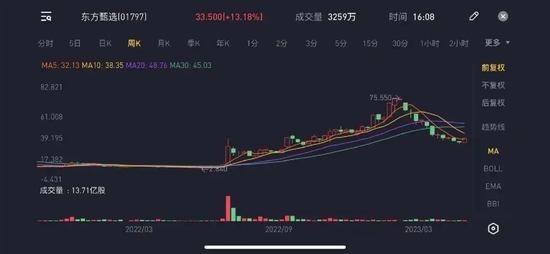

这则公告可谓是平地一声雷,直接引爆了二级市场,东方甄选股价也随之大幅攀升,并在1月26日在盘中创下75.55港元/股的最高价,总市值一度飙升过亿港元。在受“双减”影响的上市公司中,东方甄选也是唯一一家股价“再创新高”的。

力捧“直播电商”业务,更名为“东方甄选”这事,在2022年实则也有迹可循。在2022年8月,新东方在线公布的2022年财年业绩报告中,便处处可见“电商”“东方甄选”。即便东方甄选是在2022年6月才真正意义上“火爆全网”,2022年6月的时间节点也和2022年财年截止的5月,时间不重合。

但在业绩报告开篇,便能直观看出,直播电商成了新东方在线的重点。“鉴于新电商业务的潜力,我们已将战略重点转移至发展该新分部。”并表示,“鉴于我们新型直播电商业务的成功,其于报告期内的表现不仅超出我们的预期,而且取得显著进展并收到热烈反馈……(我们)将直播电商业务发展为本集团的主要增长动力。”

但“直播带货”上位后,股价创下的新高并没能保持住,东方甄选4月19日收盘价为33.5港元/股,相较1月创下的高点,累计跌幅超50%,总市值也从过亿港元回落至339.62亿港元。

图/东方甄选股价走势图

来源/老虎证券 燃次元截图

相较高位腰斩,短短几个月的时间,东方甄选经历了什么?

首先,是2月份春节期间,因头号大IP董宇辉因休假隐身于东方甄选直播间,东方甄选的抖音直播间流量和销售额均出现了明显下滑趋势。又因久不见董宇辉身影,外界“离职传闻”传得沸沸扬扬,二级市场给予了最直接的反馈,东方甄选的股价一路走低。

在2月底,东方甄选还披露了更名后的第一份业绩报告,除了营收增长外,报告期间的半年内,东方甄选的GMV(商品交易总额)达48亿元,其中,自营产品贡献了10.89亿元的销售收入,第三方产品则产生了6.77亿元的佣金服务收入,两项收入占总营收的85%,而传统的教育板块的收入仅有2.95亿元,占比缩减至14%。

尽管东方甄选的业绩表现还不错,但收入和利润却均低于市场一致预期。与此同时,还迎来了东方甄选高管套现的消息。东方甄选CEO孙东旭、CFO尹强两人先后减持将近500万股,高位套现接近2.8亿港元。这笔意料之外的减持,也直接让东方甄选股价暴跌,当日跌幅一度达20%。

天风证券对此在研报中分析称,GMV下滑是东方甄选股价回调的主要原因之一。另外,东方甄选高管减持也是股价下滑的原因。“近期,东方甄选的GMV约在日均2000万元至3000万元之间,较春节前4000万元至5000万元回落明显。一方面原因是,因为消费淡旺季及线下复苏;另一方面受年前疫情影响,年后自营品推新等节奏偏慢。”

但屋漏偏逢连夜雨,东方甄选一波未平一波又起。今年3月,一条关于“东方甄选养殖虾当野生虾卖”的词条蹿上热搜榜。

该事起源于某消费者在直播间购入“野生虾”后,发现该虾实则为“养殖虾”。消费者就此事联系过东方甄选客服,但对此,客服却回应称,“虾是在海域养殖的,可能叫法不同,具体情况需跟产品经理核实下。”投诉半年无果后,这位消费者决定起诉,

不多日,在社交媒体平台,“假虾”风波愈演愈烈,东方甄选就此事进行回应,表示“当前公司已经把供应商拉黑,因为发现浪海情旗舰店有缺斤短两、分量不足等问题。”并进一步表示,“东方甄选也被供应商欺骗了。”

在一系列风波之下,东方甄选的股价在几个月时间内,较高位腰斩。而这背后,实际上也暗藏了东方甄选面临的风险。

东方甄选能打胜战吗?

直播电商对于东方甄选的意义非同寻常。在截至2022年11月30日止的6个月里,东方甄选总营收中有85%来自自营产品及直播电商业务,便能直接说明问题。

但仅靠现有的年不足百万的直播带货规模,要撑起东方甄选目前数百万的市值,是远远不够的。

东方甄选在直播间中的战斗力,实则并不弱。

自2022年6月以来,便一直占据这抖音带货直播榜的前列,作为直播间的新晋顶流,东方甄选的确闯出了一条独具特色的路,也让“双减”落地后,新东方的转型拥有了可落地的一个触角,新东方在线更名为东方甄选,对此最能体现。

然而,从企业长久发展角度来看,仅靠这点“直播带货”是远不够的。

东方甄选当下有意重押“自营产品”,这也和俞敏洪此前要做的“农业”相吻合,“未来新东方计划成立一个大型的农业平台,我会和几百位新东方的老师通过直播带货农产品,整合上下游资源,让农民转型,让青年农民愿意回到农村,让更多的留守儿童能在父母的陪伴下成长。”

东方甄选负责人孙东旭表示,东方甄选像是一个商业领域的新物种,既是一个能带货的公司,又是一个有自营产品的公司,同时还比较追求文化调性,“其实就是客户需要什么,我们就做什么,最后变成一家以客户需求为驱动的会员制的公司,客户粘性非常大,互动性特别高。”

换言之,东方甄选选了一条“自营模式”,表示要进一步加大对自营产品板块的布局,以此强化自身在直播电商上游领域的实力。事实也的确如此,今年1月底,东方甄选宣布投资1752万元,用于东方甄选自营烤肠的工厂扩建。这也是东方甄选宣布加大农业投资后,首个在农产品产业链领域的具体投资案例。

“自营模式”和主流的“广告模式”相比,难度要高得多。能做好自然是乐得其成,但对于现在的东方甄选来说,困难也不少。

且不谈供应链搭建问题,仅一个“库存积压”问题,就能压得东方甄选喘不过气。而且,在东方甄选想要发展的农业市场中,农产品的定价历有争端,东方甄选也吃过其中的苦楚。

2022年,7毛钱和6元一根的玉米事件便在网上引得争论不休,最终东方甄选不得对玉米进行了下架处理。尽管事情过后外界都没再提起此事,但这类事件不会消失,一旦同品类产品价格存在差异必然会再次引来口诛笔伐。

直播模式另辟蹊径外,东方甄选对单一平台的过度依赖,也是暗藏的一层隐患。尽管东方甄选对此有自知之明。比如新东方在2022财年业绩报告中就提到,“本财年,新东方在线成立名为‘东方甄选’的电商平台,销售农产品及其他产品;同时亦在抖音等一些著名的短视频社交平台作试点,开展直播活动。东方甄选取得了显著进展,获得数千万订阅者和会员的广泛认可。”

但无论如何,抖音依旧是东方甄选的绝对主力销售渠道。抖音流量很庞大,离开抖音,东方甄选很难获得大体量消费者不假。虽然东方甄选也有在视频号、淘宝等平台搭建渠道,但效果并不理想。

过度依赖某一平台的同时,东方甄选也过于依赖董宇辉这一大主播。

尽管东方甄选的直播团队不断在壮大,除了董宇辉之外,也有顿顿、明明、Yoyo等小有名气的主播,但和董宇辉这一重量级别主播相比,其他主播的粉丝群体还远不及。

而过度依赖某一主播,这对公司的发展也有牵制。尽管董宇辉回应自己“不会离职”,CEO孙东旭也在直播间强调,“就算去东方小孙,也不会去董宇辉。”但人员流动这事,谁也说不准。

在时代车轮滚滚向前中,毫无疑问,东方甄选是幸运的,在线教育转型的大有人在,同样做直播电商的也不乏高途、好未来等企业,但目前跑出来的只有东方甄选。

但东方甄选也不得不思考接下来下一步该怎么走,毕竟仅靠直播卖货,尚且还撑不起东方甄选的一片天。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK