小酒馆梦碎,从第一股巨亏开始

source link: https://www.36kr.com/p/2201039552343172

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

与小酒馆主打的“微醺”概念相比,首家上市的海伦司发布的最新财报,着实让投资者们“上了头”。

海伦司发布的最新财报显示,2022年全年营收15.59亿,归母净亏损却达16.01亿元,而去年同期亏损2.3亿元,同比扩大596.15%。

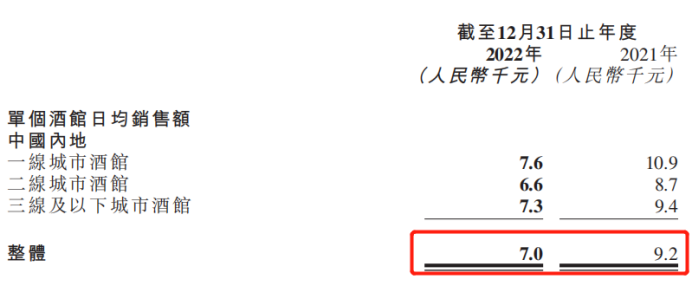

疫情等因素带来的影响或许有情可原,但更引人关注的是,其日均销售额在一二三线等城市,均出现齐齐下滑。

毕竟,同处疫情下的2021年,海伦司单个酒馆日均销售额整体为9200元,如今却下降到了7000元,日均销售额上相差超2000元。

海伦司单店日均销售额下降,恰恰也是身处行业中,各个小酒馆品牌竞争激烈的表象。

据中国连锁经营协会调研数据显示,2020年小酒馆市场排名第一的公司仅占1.1%的市场份额,同时,数据中还进一步提到,即便是前五大品牌合计的收入,也仅占2.2%的市场份额。

显然,分散的市场对过往因直营模式扩张,采取重资产运营的海伦司来说,无异于负重前行。

且在海伦司所主打的性价比特点下,只有通过不断的进行规模扩张,才能实现经营成本的摊薄,从而满足与其相匹配的、对价格敏感的消费者的定位匹配。

放在过往语境中,这种以规模换增长的打法是奏效的,但放在疫情的背景下,这一路径失灵了。

或许是看到了这种困境,海伦司曾尝试推出“海伦司·越”的“大排档+小酒馆”新组合,来提升门店的客单价,并于去年重启加盟模式,实现更快速的规模化发展,但至少从最新财报中来看,以上尝试收效甚微。

海伦司自造“低价”壁垒

连锁酒馆大致可分为三种模式,一种是主打性价比,为消费者提供较为安静的氛围以及简单小食的清吧,比如海伦司、Perry’s。

另一种则是在复合型餐饮模式下,白天以餐吧形式经营,在夜间门店转做酒水清吧,即“餐+酒”模式,以胡桃里、贰麻酒馆等为代表。

最后一种则是其他赛道跨界试水小酒馆,如奈雪曾推出的 Bla Bla Bar奈雪酒屋,星巴克推出的星巴克臻选咖啡·酒坊等等。

不同模式各有优劣,也吸引了不同的受众群体,海伦司身上最显著的标签便是“高性价比”。

之所以海伦司要将价格“打下来”,除与创始人秉持的“开一间让年轻人消费得起的酒馆”理念有关,也与其聚焦的18岁-28 岁人群相关,对于这部分对价格敏感的学生和初入职场的年轻人群体,低价无异于更有效的杀手锏。

在客单价上,相较于客单价在 90-150 元的Perry's 酒吧、100元区间的自选酒餐吧COMMUNE公社,以及客单价在120元以上的胡桃里和客单价150元上下的贰麻酒馆,处于70-80区间的海伦司无异于更加低价。

另一方面也体现在单品上,海伦司曾因能将瓶装啤酒的零售价做到10元以下,拥有着啤酒界“蜜雪冰城”的称号。

为了做到低价,海伦司在选址和选品上也另辟蹊径。

选址上,海伦司采取了“好地段差位置”策略,即通过好地段为品牌带来稳定客流的同时,通过选址相对偏僻的地址,降低租金成本,从而反哺产品价格。

在产品上,海伦司主要拥有着两种类型的产品,一类以海伦司自有产品为代表,如在酒水上的海伦司奶啤、草莓果啤为代表的10元以下产品。

另一类则来自第三方品牌啤酒,包括较为畅销的科罗娜、百威等。海伦司凭借着几百家门店的规模优势所带来的议价权,让消费者可以在门店中购买到与超市中价格趋近的产品,显然,这样的价格远低于第三方啤酒在其他酒吧中售卖的价格。

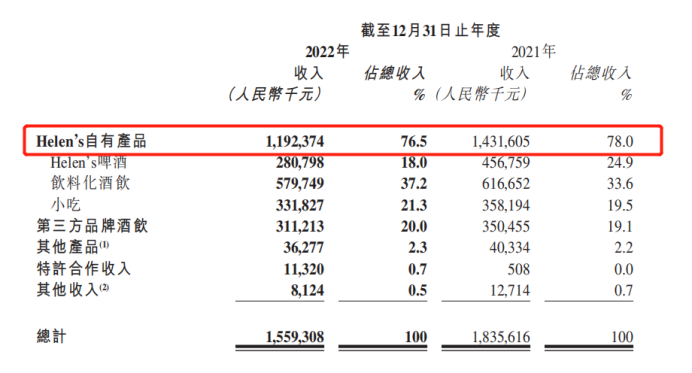

主打性价比策略,对海伦司的营收来说无疑是奏效的,这一点从其最新财报中也可以看到,自有产品在营收中的占比高达76.5%。

而在这套依托选址、自有品牌,所形成的价格优势,进而带动品牌在消费者群体中口碑传播,加速获客,提升销量的循环体系下,也让海伦司在小酒馆融资频发的2021年仍一骑绝尘的拿下新融资,迈入资本市场。

当“壁垒”成为“围城”

当确定了“性价比”路线,规模化发展,通过薄利多销来提升营收,则成为了海伦司的惯性。

2020年海伦司拥有着351间酒馆数量,2021年这一数字变为782间,即便是在去年疫情期间,酒馆数量下滑至749家,但实际上数字背后,并非简单的闭店,而是关闭了194家酒馆,又新开了179家酒馆,这意味着扩张并未停止。

但即便如此,想在小酒馆市场中占有较大的市场份额,远非易事。公开资料,2020年整个小酒馆市场中,排在第一位的公司在整体的市场份额中仅能占到1.1%,而即便是前5家公司加起来,也仅能占到市场份额的2.2%。

这也意味着,门店数量的扩张是小酒馆扩大份额的路径之一,基于这样的背景,包括海伦司、胡桃里、贰麻酒馆、COMMUNE公社、猫员外、TAPS精酿啤酒等品牌,都在进行着高速扩张。

创办于2014年的胡桃里音乐酒馆,2021年门店数便达到了367家;同样在这一年成立的贰麻酒馆,在2021年门店数已经达到了149家;2016年创办的复合型餐吧品牌COMMUNE公社,在2021年实现了全国50家门店的落地;成立于2020年7月的猫员外,在其总部的深圳,也已完成了50家门店的落地。

但相较以上部分品牌从当天下午营业到第二天凌晨3点,动辄16、17个小时的营业时长,海伦司则在经营上略显佛系。

海伦司经营时间通常为晚7点到第二天凌晨2点,这也意味着,从营业时长上,与其他品牌有接近一半的缺失,势必会导致部分消费者的流失。

在价格上,海伦司精酿一瓶的价格7.8元,对比来看,同样主打简约的猫员外,一杯金色艾尔精酿的价格也要22元,而胡桃里即便是一款鸡尾酒的价格也要68元。

而从定价到营业时长差异所带来的差距,在营业额上则更加明显,以2021年为例,据数据显示,胡桃里单店日营业额为6万元,而海伦司为9229元。

但即便如此,恰恰因为低价策略是海伦司的立命之本,所以从创立至今,海伦司只在2021年涨价过一次,或基于顾忌涨价对价格敏感消费者带去困扰,当时海伦司还特意发布了《对不起,我们要涨价了!》公告,公告中称,预计给消费者每人次的消费带来1块左右的负担。

一面是基于品牌定位,无法割舍的学生和初入职场群体,但另一面,受限于有效的经营时间以及自身定位的消费群体,尤其是以大学生为代表的消费群体,可能在小酒馆中基于社交、打游戏等行为,而使海伦司陷入翻台率低,进而传导到最终的毛利下降这一窘境。

开放加盟、试水新业态难挽海伦司颓势

虽各品牌都热衷于规模化扩张,但在扩张的同时,各家小酒馆的经营策略,也愈发差异明显。

以胡桃里为例,通过将音乐、表演与美酒、餐饮融合,其营业时间通常能从下午2点到第二天的凌晨三点,而超10余小时的营业时间中,通过将下午茶、晚餐等串联,让胡桃里的经营时间得到了充分的利用。

作为主打成都特色的贰麻酒馆,在调酒上选用了白酒、米酒、黄酒等特色酒类的同时,在餐食上,还引入了川西冒菜、把把烧等成都美食,在营业时长上,基本与胡桃里近似。

COMMUNE则主打美式工业风,或也基于此,在酒水上,从龙舌兰到威士忌、伏特加等颇为丰富,同时,餐食上则以薯条、披萨等美式食品为主,由于从上午11点便开始营业直到第二天的凌晨3点,因此拥有着长达16个小时的经营时长。

主打简约风的猫员外酒馆,则因其社区店为主、商圈店为辅的策略,以“熟人社交”的方式,让消费者获得更好的休闲氛围。

当其他小酒馆卷向“日咖夜酒”,来拉长经营时长时,海伦司也有所尝试。

去年5月,海伦司于湖北省开出了首家“海伦司·越”门店,相较于常见的Helen’s酒馆,海伦司·越在菜品上新添了烧烤品类,门店面积为560平米,超过了过往海伦司门店典型的300-500平米的面积,截至目前海伦司·越开出了5家门店。

值得注意的是,在推出海伦司·越的同时,海伦司还一改往常对直营模式的坚持,再一次将加盟模式推向了台前,而海伦司上一次以加盟模式运营,还是在其上市前的2018年,彼时,依靠开放加盟,海伦司向加盟酒馆收取加盟费和服务管理费。

而在上市前后,海伦司对加盟模式进行了调整,其招股书中更是直言,相比于加盟模式,直营能对产品、运营、服务、供应链及人才培养有更强的控制和监督,从而使服务及经营标准具有高度的统一性及更好的商业扩展性。

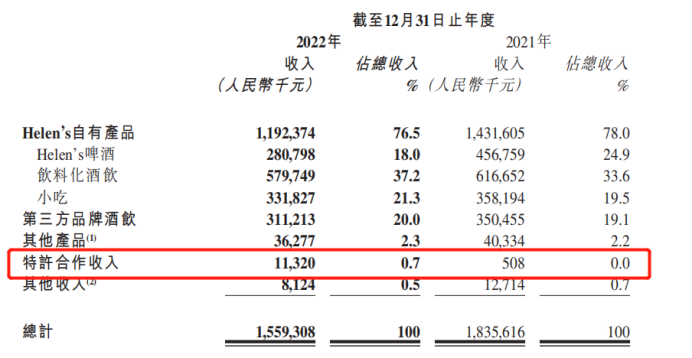

而在上市后一年多,或许是基于营收承压,海伦司便以“特许经营”的名称,重启了加盟模式。

但至少从财报来看,来自于特许合作的收入,在总体收入中占比仅为0.7%,难言其对营收所带来的影响。

而作为特许合作下的海伦司·越,究竟能为海伦司主业带来怎样的增长,也不言自明,这也让放开加盟的海伦司,充满了更多不确定性。

纵使多个小酒馆品牌通过延长营业时间、打造丰富业态来在市场中谋求一席之地,但从短时间来看小酒馆行业还欠些火候,行业第一名仅能在市场中占据1.1%的份额。

市场分散度较高的现状,不仅由于国内轻酒饮文化气候还尚未形成,也与大部分酒馆在“饮”上的同质化和对“餐”的忽视相关。

在饮品上,不同中式酒馆虽都推出了各自的招牌自酿,但在近似的基酒上,口感风味往往难以形成差异化,消费者更多的记忆点往往还停留在酒器和单品名称上。

而在中式酒馆之外,对于消费者来说,以海伦司为代表的清吧,更大的吸引力在于其所能提供的轻松社交氛围以及性价比,为喝一款产品专门去海伦司消费的消费者毕竟是少数。

在“餐”上,中式小酒馆中,凉菜、川湘菜为主要产品,而类似海伦司等清吧模式下的小酒馆,“餐”的选项则基于规模扩张的需求,被鸡米花、薯条等更易于标准化的产品所补位,在用餐体验上失去了对年轻消费者的吸引力。

前有奈雪Bla Bla Bar失利,后有海伦司亏损扩大,小酒馆行业至今梦碎难圆。

本文来自微信公众号“氢消费”(ID:HQingXiaoFei),作者:肖岳,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK