腾讯音乐:没了成长,靠“省”能撑起音乐大梦想?

source link: https://www.qianzhan.com/analyst/detail/329/230322-40330f98.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

腾讯音乐:没了成长,靠“省”能撑起音乐大梦想?

图源:摄图网

作者|海豚君 来源|海豚投研(ID:haituntouyan)

大家好,我是长桥海豚君!

北京时间3月21日港股盘后,腾讯音乐控股(TME)发布了2022年第四季度业绩。

整体上这次业绩基本符合市场预期,也延续了前三个季度的表现:因为降本增效继续执行,盈利端的优化更积极一些。除了版权成本优化持续外,已经相对克制的获客推广支出还在进一步收紧。

关于市场比较关心的短视频竞争问题,从用户指标来看,社交娱乐业务面临的负面影响还在持续。不过今年以来公司的战略也主要在做存量用户的价值深挖,因此与传统的直播平台(如斗鱼虎牙)收入加速恶化不同,在四季度疫情本身对直播主播的活跃度有影响的情况下,腾讯音乐的社交娱乐收入的下滑反而有环比放缓的趋势。

希望今年短视频竞争对腾讯音乐的影响能够走过峰值,继续放缓直至稳住,不再明显拖累整体业绩。而中长期上,庞大音乐库的内在价值则能够进一步在会员订阅上体现出来,公司预计2023年在线音乐的单季收入将超过社交娱乐。

财报核心信息如下:

1、全年基调主打一个“提效”:回望整个2022年,腾讯音乐一直走在砍支出的路上。其中营销费用同比削减的幅度基本是在60%左右的水平,到第四季度,管理费用的增幅也有明显的下降。背后反映出的是公司战略思路的调整:减少了获客支出,专注于做存量用户的价值转化(付费价值、广告价值)。此外,就是版权成本因为行业变革,本身存在一个优化空间。

最终实现四季度核心主业的运营利润率提升至14.6%,基本回到疫情前水平,但不得不承认,虽然盈利能力恢复,但背后的成长逻辑破损,未来更多的是一个小而美的存量生态。

2、竞争压力还在,战略调整后业绩影响放缓:四季度在用户指标上,均低于市场预期。活跃用户还在流失,但两个业务的付费用户数基本稳定。

尤其是社交娱乐的付费用户,虽然行业上有疫情对直播主播活跃度的影响,但公司的经营思路转变为服务存量用户后,K歌付费渗透率提升,扩大了整体社交娱乐的付费用户基数。

虽然竞争拐点还未到,但围绕核心用户挖掘价值的战略调整,还是能够帮助腾讯音乐捱过这一段宏观、竞争双杀期。至少从与传统直播平台、K歌平台这些行业内竞争对手来看,腾讯音乐已经算是受伤最轻的。

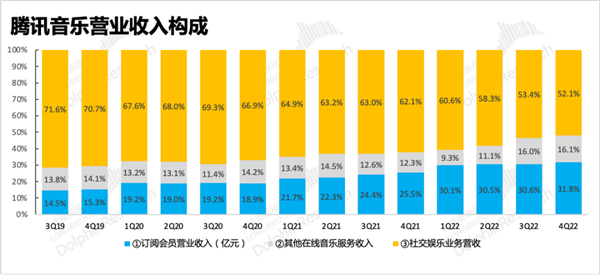

3、在线音乐继续稳定发挥:四季度腾讯音乐总营收74.25亿元,同比下滑2.4%,负面影响继续较三季度放缓,拖累仍然是直播K歌业务,会员订阅以及数字专辑、广告等组成的在线音乐业务发挥稳定,四季度会员净增320万人,基本在管理层的指引预期之内。

在四季度,在线音乐与社交娱乐之间的收入差距进一步缩小至3亿,公司预计今年在线音乐将正式反超。

作为曾经的业绩支柱,社交娱乐因为竞争、监管等的影响已经持续萎靡了一年多,虽然在线音乐(包括看广告免费听歌带来的广告收入)已经大跨步顶上,但在当下的估值中,社交娱乐仍然占了不小的比重,因此短视频的竞争影响何时能够稳住仍然是关键。

4、赚钱力一流,腰包丰厚:截至四季度末,公司类现金资产余额274亿元,占总市值的30%,一个季度的估值修复后,当下的现金占比已经较上季度发财报时要下降很多。目前腾讯音乐每季度盈利10多亿,经营现金流入24亿,余粮也越积越多。在环境低迷期,丰厚的腰包也是腾讯音乐未来在新业务上持续投入的底气。

5、新增回购计划:在完成2021年3月公布的10亿美元回购之后,今年3月公司新增了一笔两年5亿美元的回购计划。

长桥海豚君观点

四季度业绩虽然没有超预期,但也基本走在市场希望看到的改善路径上。从用户指标看,竞争的影响还未出现拐点,但与同行对比下,管理层调整战略,加深对存量用户的价值挖掘上,还是帮助捱过了一些大环境的影响,同时也侧面表明流量基本盘还有进一步变现的空间。

短期来看,这种经营策略在宏观环境同比好转下,能够继续获得比较好的效果,比如会员付费、广告以及数字专辑的收入增长,部分弥补竞争对社交娱乐业务的持续影响。但市场也更希望看到一个清晰的,流量基本盘趋稳的信号。

降本增效上,腾讯音乐基本上在去年一年执行得相当彻底,核心主业的经营利润率15%已经快要接近疫情前水平。海豚君预计今年的空间可能还有,但已经不大。

从估值角度,海豚君在此前综述中也有过简单分析。我们认为当下的腾讯音乐不贵但不算便宜:中期相对理想的视角下,120亿的订阅收入,加上能够达到一半收入规模的会员分销和广告收入,共180亿的在线音乐收入,以及能够稳住竞争影响的140亿社交娱乐收入,按照20%税后运营利润率,15x的PE,也就是对应130-140亿美元的估值,虽然还有40亿的现金,但远期贴现回来和目前市值也差不多。

上季度财报点评中我们说腾讯音乐“已经迈过了最艰难的时期”,这个季度来看,腾讯音乐已经稳稳的走在修复道路上。但市场预期也已经比较充分,如果期望估值空间能够进一步打开,除了要看到社交娱乐业务确定性趋稳外,还需要更多的成长性能够走出规模。

本季财报解读

一、流量基本盘的收缩还未稳住

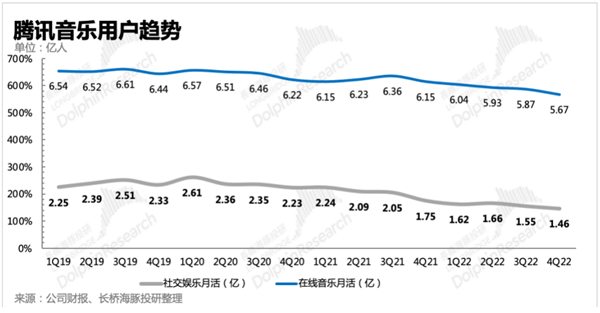

四季度用户端仍然体现的是一个存量见顶、竞争导致逐步流失的现状。在线音乐平均月活继续跌落到5.67亿,环比减少2000万人。社交娱乐月活也在继续减少,只剩1.46亿的活跃用户,继续破新低。

用户的持续流失,背后体现的是竞争趋稳的拐点还未到。“看广告听音乐”的功能只带来了存量流量价值变现这一个好处,但并没有帮助腾讯音乐从平台外部获取更多的流量。

在线音乐继续执行付费墙策略,四季度订阅用户环比净增320万,整体订阅用户为8850万,基本符合指引和预期。付费率已经突破15%,管理层给过中长期的指引目标——看齐长视频(~20%-25%)。不过海豚君认为,付费率的提升一定会同时面临用户的流失,因此从付费用户的绝对规模来看,提升空间也没有想象中那么大。

社交娱乐的付费用户受宏观、竞争影响更大,但公司不断围绕存量用户完善服务来提高渗透率,从而扩大了付费用户基数。四季度环比增加20万,显著优于市场预期。

社交娱乐的用户流失是在短视频等其他泛娱乐平台的竞争下,公司基本无力抵抗的结果。会员订阅上,在更多的歌曲被纳入到付费墙以内后,价格敏感型的“非忠诚用户”也会继续离开。这一点也是管理层能够预见的结果,但公司今年的战略重点就是围绕“忠诚用户”完善服务,挖掘更多的付费点,从而有助于优化整体的盈利水平。

顺着这个经营思路,就能够理解在线音乐业务中,订阅用户的ARPPU持续提升的趋势。四季度订阅会员的ARPPU环比继续提升至8.9元,但其他在线音乐的ARPPU同比也在提升,主要源于公司负责了一些头部歌手的数字专辑发售。

四季度社交娱乐的单用户付费ARPPU下滑至169.6元/月,核心原因主要是付费金额相对较低的K歌业务,在推出一些功能和服务后,用户付费渗透率在提升,从而拉低了整体社交娱乐业务的单人付费水平。通过海豚君的估算,一般而言,腾讯音乐的直播ARPPU可以做到200-300元,但K歌业务可能主要在40-50元的水平。

二、整体收入进一步回暖

四季度总收入74.3亿元,同比下滑2.4%,下滑幅度环比继续放缓,基本符合市场预期。除了订阅收入稳定的15%-20%区间增长外,上季度因为周杰伦的专辑大卖,短期拉动了其他在线音乐收入新高,这个季度公司继续通过与头部歌手的专辑合作,创收也不俗。

社交娱乐则仍然同比下滑18%,不过四季度因为是疫情高峰,整体行业的主播直播活跃度有所下降,因此直播业务本身的环境压力还是比较大的。但就如上文所说,公司围绕存量用户完善了更多的服务,整体付费率有明显提升,扩大了付费基数,从而抵御了一部分行业环境的阻力。因此腾讯音乐的社交娱乐业务,与斗鱼等传统平台相比还是要“矮子里拔将军”的。

不过因为社交娱乐仍然贡献着一半以上的收入,因此在宏观、监管等大环境有改善的今年,短视频竞争何时趋稳又成为关注的唯一焦点了。

进一步细分来看:

1、在线音乐收入35.6亿,同比增长23.6%。包含了23.6亿的订阅会员收入,和12亿的其他在线音乐收入(QQ音乐广告、数字专辑销售、版权分销等)。

(1)订阅会员收入保持高增长,源于稳定的付费率渗透和平均单人付费的提升来共同发挥作用。公司也在去年一季度就提出,对于在线音乐的订阅收入,会更关注整体收入而非单独用户订阅数来拟定经营目标,体现的是管理层更现实也更直接的战略思路。

(2)其他在线音乐收入所包含的业务,去年三季度或多或少都在经历逆风,App开屏广告整顿、粉圈文化规范(粉丝购买专辑数量设上限,减少刷榜行为),以及从独家版权松绑对版权分销的影响,从而造成去年基数较低。

而去年三季度包含了周杰伦新专辑销售收入,四季度继续在数字专辑上发力。今年宏观环境改善,除了数字专辑外,广告也有恢复的弹性。

由于该项业务没有做细分项披露,为了判断广告收入的增长情况,海豚君粗略拆出了广告规模,数值不准确但可以简单看一下趋势。

我们预计四季度广告收入占总营收比重为8%左右(非准确值,仅做参考),四季度因为疫情,整个广告行业修复上短期会有扰动。长远看,当前的广告收入规模与公司的目标还有不少空间。

2、社交娱乐单季收入则继续创近三年新低,实现38.7亿,在基数降低下继续同比下滑18%。这项业务受到短视频的直接竞争影响,尤其是直播业务,对外几乎没有多少招架之力,只有通过公司生态内循环来减少流量的直接流失。

三、降本增效是全年主基调

四季度继续在经营提效上做动作,除了销售费用(获客推广支出)继续加速下滑至2.7亿外,行政费用这个季度也有明显的控制,同比增幅只有2.6%。此外就是因为版权变革推动的成本改善,以及高分成的社交娱乐业务贡献占比降低带来被动优化。

最终核心主业的经营利润为10.9亿,加上一些利息收入、其他收益以及扣税12%后,经调整净利润达到14.9亿,因为前一年的低基数,同比大增71%,整体盈利改善的趋势基本上在市场预期之内。

编者按:本文转载自微信公众号:海豚投研(ID:haituntouyan),作者:海豚君

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK