2023年中国纸制品包装行业供需发展现状 中国规上纸和纸板容器生产企业数量超2800家【...

source link: https://www.qianzhan.com/analyst/detail/220/230322-ead1829a.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2023年中国纸制品包装行业供需发展现状 中国规上纸和纸板容器生产企业数量超2800家【组图】

行业主要上市公司:山鹰纸业(600567)、劲嘉股份(002191)、合兴包装(002228)、裕同科技(002831)、美盈森(002303)、森林包装(605500)等。

本文核心内容:全球纸制品包装市场规模;纸制品包装行业企业数量

2022年中国规上纸和纸板容器生产企业数量超2800家

由于我国纸制品包装行业厂商的进入门槛较低,且下游行业较广,大量小纸箱厂依附于本地需求而生存,行业内处于低端的中小型纸箱厂众多,形成了极度分散的行业格局。

根据中国包装联合会发布的《2022年纸和纸板容器行业运行情况》,我国纸和纸板容器行业规模以上企业共计2827家,较2021年增加310家。

福建省箱纸板产量最高,广东省纸制品产量最高

从供给情况来看,2017年以来,中国包装行业整体供给量呈现震荡走势。根据中国包装联合会统计数据,2021年中国纸包装产量达9419.46万吨,其中,箱纸板与纸制品产量分别为1680.40万吨和7739.06万吨,分别同比增长19.97%和9.84%。另外,作为我国纸包装产品中运用最为广泛的产品,纸制品下属瓦楞纸箱产量在2020年继续保持3000万吨以上水平,为3444.24万吨,同比增长4.71%。

注:《2022年纸和纸板容器行业运行情况》未公布数据,该数据仅更新至2021年。

具体来看,2021年全年,全国箱纸板行业完成累计产量1680.40万吨,同比增长19.97%。产量排在前五位的地区依次是福建省、安徽省、广东省、河北省和浙江省。其中,福建省完成累计产量306.19万吨,占18.22%;安徽省完成累计产量224.4万吨,占13.35%;广东省完成累计产量189.75万吨,占11.29%;河北省完成累计产量187.52万吨,占11.16%,浙江省完成累计产量164.04万吨,占9.76%。

纸制品方面,2021年全年,全国纸制品行业完成累计产量7739.06万吨,同比增加9.84%,产量排在前五位的地区依次是广东省、浙江省、湖北省、福建省及湖南省。其中,广东省完成累计产量1057.93万吨,占13.67%;浙江省完成累计产量883.38万吨,占11.41%;湖北省完成累计产量614.72万吨,占7.94%;福建省完成累计产量597.4万吨,占7.72%;湖南省完成累计产量539.7万吨,占6.97%。

注:《2022年纸和纸板容器行业运行情况》未公布数据,该数据仅更新至2021年。

2021年中国纸制品包装表观消费量约为9266万吨

作为国民经济的配套产业,包装行业与下游行业的关系尤为紧密,因其良好的物理机械性、可回收性、印刷适应性、经济实用性和环保性,包装纸及其产品的使用范围越来越广,几乎所有的消费品制造业都需要包装企业为其供应链配套,传统经营模式下纸箱包装行业几乎不存在对某特定下游行业的依赖,其产品需求广泛,主要涉及电子、家电、医药、食品、日化、家居等多个细分市场。下游行业的经营与发展状况对包装业有直接影响,包装需求与社会整体消费水平密切相关。近年来,中国纸制品包装表观消费量呈现波动上涨趋势,2021年中国纸制品包装表观消费量为9266.1万吨。

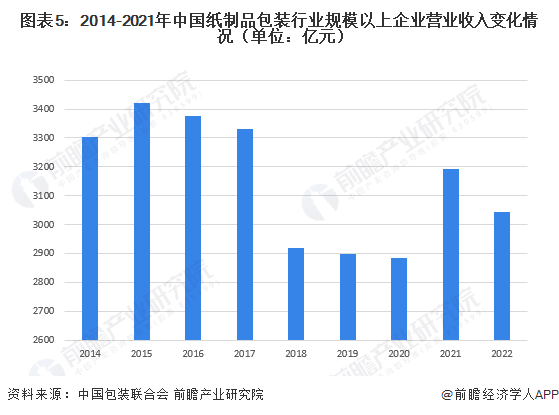

2021年中国纸制品包装行业规上企业主营业务收入为3045.47亿元

近年来,随着我国纸制品包装行业产业结构调整的深入,我国纸制品包装行业规模呈现下降趋势。据中国包装联合会统计数据显示,2014年以来,我国纸制品包装行业规模以上企业主营业务收入随着规模以上企业数量的增长反而呈现下行走势。但伴随着“限塑令”的政策推动,纸制品包装行业自2021年起实现了较大突破,2022年,我国纸制品包装行业规模以上企业主营业务收入3045.47亿元,同比下降5.01%,

更多本行业研究分析详见前瞻产业研究院《中国纸制品包装行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK