2023年中国电解质饮料行业市场竞争及前景分析 赛道飞速发展,国产品牌占领先机

source link: https://www.qianzhan.com/analyst/detail/220/230317-b125251a.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2023年中国电解质饮料行业市场竞争及前景分析 赛道飞速发展,国产品牌占领先机

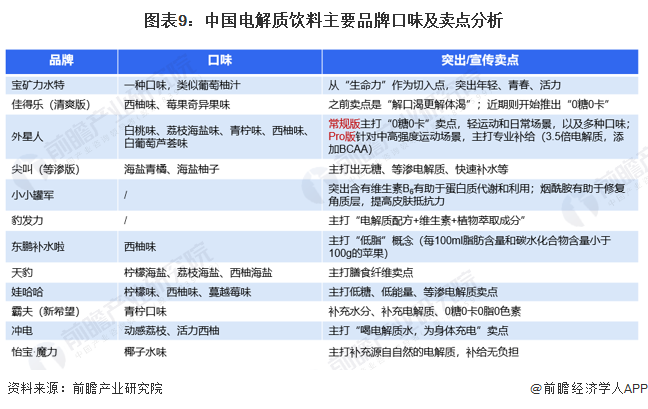

行业主要品牌:外星人电解质水、宝矿力水特、“等渗”尖叫、怡宝魔力等等

本文核心数据:中国电解质饮料市场规模及增速、中国电解质饮料市场竞争格局、中国运动饮料市场空间

电解质饮料市场突破

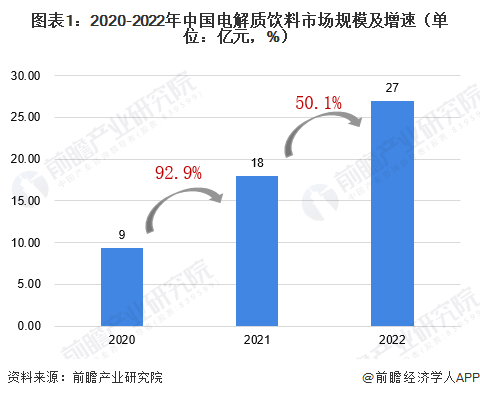

2022年电解质饮料市场快速发展,同比增速达50%

2020-2022年中国电解质饮料市场规模呈现快速增长态势,2022年增长至27亿元左右,增速高达50%。对比同期能量饮料、软饮料、运动饮料品类同比个位数的市场增速,电解质水市场可谓“年度黑马”。

2022年电解质饮料赛道彻底爆发,消费者认知成型

电解质有助于维持人体体液平衡、帮助快速补充水分、维持运动机能、促进新陈代谢,及时补充电解质有助于维持人体机能。鉴于当前市场对电解质饮料未有明确界定,本文参考《饮料通则》并根据谨慎性原则,对电解质饮料作如下界定:包装上明确标明为电解质饮料,且产品具备为人体补充电解质及水分功能的饮品,不含固态饮品。

电解质饮料起源美国,在中国境内由健力宝首推,2020年以来国内众多饮料厂商积极布局。其真正意义的普及是在2022年新冠肺炎疫情之后,民众对电解质平衡的认知度迅速提升,电解质饮料元年拉开序幕。

电解质饮料市场竞争格局

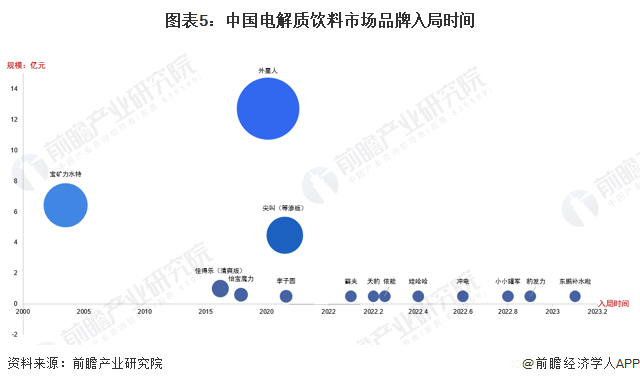

半数以上电解质品牌于2022年集中入局

2020年以前,市面上主打电解质水的品牌较少;2020年以来,随着疫情爆发,居民健康意识和需求提升,电解质水概念进入大众视野,各企业“闻风而动”,纷纷布局电解质赛道,如近两年名声大噪的外星人电解质水就是2020年下旬推出的。2022年12月,国内大规模感染新冠,更是将电解质水推上“高峰”,仅一个月就诞生了“东鹏补水啦”“冲电”“小小罐军”“豹发力”多个品牌。

市场以中资选手居多,多属成熟企业的创新品牌

目前国内电解质饮料入局者大多为成熟食品饮料企业,如农夫山泉、统一、华润怡宝、东鹏特饮等;且国产品牌居多,仅宝矿力水特、佳得乐两个外资品牌。

国产品牌崛起,打破外资强势地位

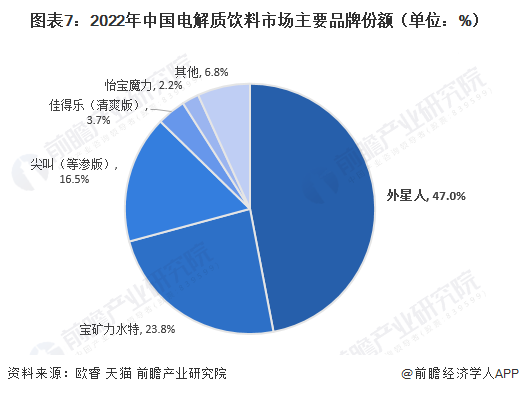

虽然早在2003年,宝矿力水特就将电解质饮料带入中国,但消费者认知度较低,电解质饮料市场一直不温不火。近年来,在疫情爆发、运动健康、消费者认知提升等多因素叠加下,电解质水概念“爆火”,国产品牌借此发力。2022年TOP5电解质水品牌中,国产占据三席,外星人电解质水以12.7亿元的销售额位居第一,超过老品牌日本宝矿力水特。

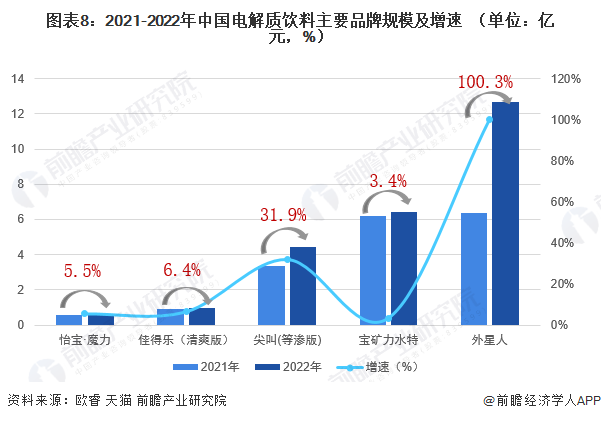

2021-2022年,中国电解质饮料市场中,新兴品牌市场增速表现更为突出。2022年,外星人电解质水市场规模增速高达100.3%,尖叫(等渗版)市场规模增速也在两位数以上,而老品牌宝矿力水特市场规模增速仅为3.4%左右。

市场参与者加大口味创新及卖点宣传

为适应消费者不断升级的口味需求,当下电解质饮料品牌纷纷加大产品口味开发,混合口味也是当下创新热点。在产品宣传卖点上,“0糖0卡”、“青春”、“轻运动”、“等渗”是电解质品牌的营销热点。

电解质饮料消费洞察

都市青年为电解质饮料核心消费群体

目前,新锐白领、资深中产及Z世代是电解质饮料核心消费群体。新锐白领是主力消费群体,人数占比约25.11%;资深中产及Z世代是重要消费群体,人数占比分别达到18.12%以及15.80%。

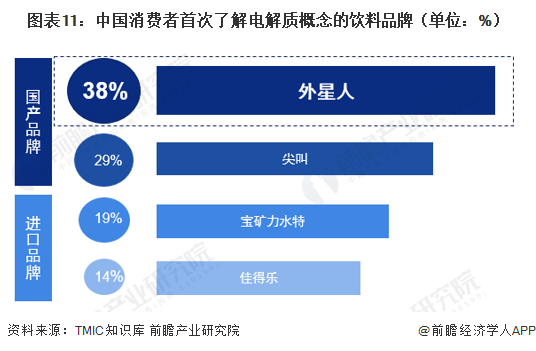

国产品牌电解质水是消费者形成认知的关键力量

2022年调研数据显示,国产品牌是消费者形成电解质饮料认知的重要力量。其中,外星人品牌的认知度最高,38%消费者通过外星人品牌了解到电解质饮料产品,29%消费者则通过尖叫品牌形成认知。

中国消费者电解质饮料认知渠道主要包括电商平台、健身教练推荐、朋友推荐等,其中有26%消费者表示受到健身教练推荐,目前电解质饮料与运动场景联系较为紧密。

消费场景从“运动”走向“多元”

中国电解质饮料消费场景正从单一的运动场景拓展至多元化场景,户外游玩、学习工作等非运动场景正被逐步开拓。

健康是促成消费者购买的第一因素

消费者尤其看重健康因素,有43%消费者因运动后补充电解质的动因购买,有38%消费者考虑“0糖0卡”低负担的因素而购买电解质饮料。另根据Ipsos调研数据,89%消费者表示在食品饮料宣传中加入“功能性健康成分”这一语句,会提高他们的购买意愿。

电解质饮料未来趋势洞察

驱动因素

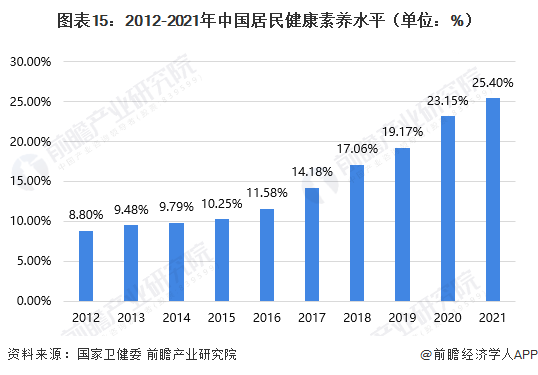

居民健康意识提高,有利于电解质饮料市场开拓

2012-2021年,中国居民健康素养水平逐年提高,9年间增长了16.6个百分点,2021年我国居民健康素养水平达到25.4%。随着健康中国战略的深入实施,未来中国居民健康素养水平将进一步提高,有利于电解质饮料市场开拓。

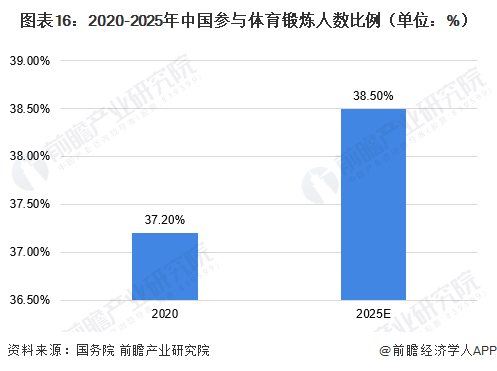

体育锻炼人数扩大,奠定电解质饮料市场基础

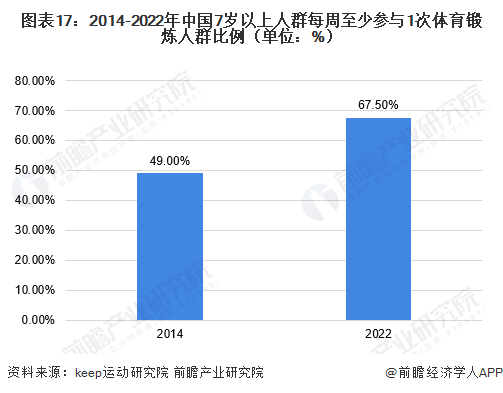

随着全民健身战略深入实施,人民群众通过健身促进健康的热情日益高涨,截至2020年底,经常参加体育锻炼人数比例达到37.2%。国家《全民健身计划(2021—2025年)》规划,到2025年经常参加体育锻炼人数比例将达到38.5%。

根据人民网发布的《2022国民健身趋势报告》,我国7岁及以上年龄人群中,每周至少参加1次体育锻炼的人数比例为67.5%,较2014年调研增长18.5%。体育锻炼人数的扩大,奠定了电解质饮料市场群体基础。

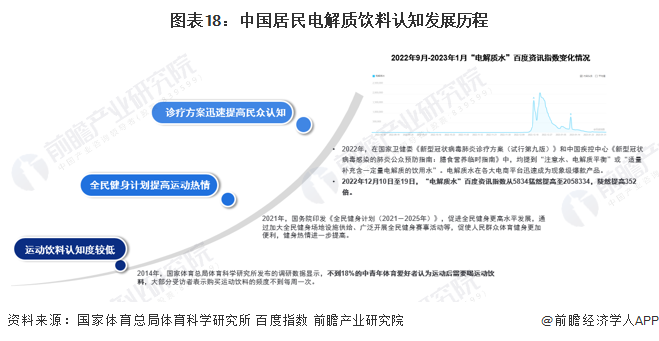

民众认知水平迅速提升,电解质饮料迎来爆发增长

2014年中国居民对运动饮料认知度较低,在《全民健身计划》鼓励推动下提高了民众运动热情,为电解质饮料市场开拓奠定受众基础。2022年,在国家卫健委发布的第九版新冠肺炎诊疗方案中提及“注意水、电解质平衡”,民众对于电解质平衡的重视程度、认知水平迅速提高,电解质饮料赛道迎来爆发增长。

前景空间

运动饮料消费金额未来至少有4倍增量空间

电解质饮料功效上能够满足运动群体的需求,属于泛运动饮料。2022年中国人均运动饮料消费金额为1.4美元,同期日本人均消费金额为中国的13倍,韩国人均消费金额为中国的5倍,对标日、韩运动饮料市场,中国运动饮料人均消费金额至少有4倍增长空间。

对标日本,中国运动饮料增长空间至少为856亿元

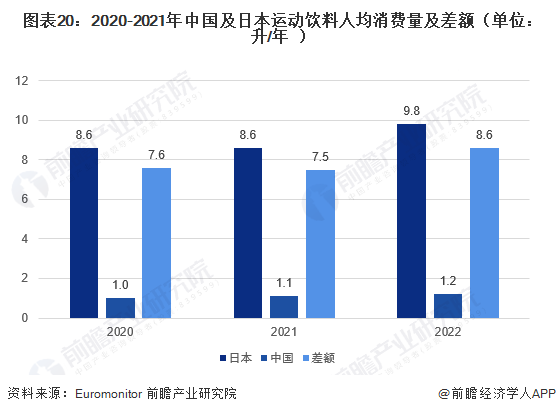

2020-2022年中国、日本运动饮料人均消费量均呈现波动增长态势,但2022年日本人均消费量增长1.2升,而中国人均消费量仅增长0.1升,人均消费量差额扩大至8.6升/年。

根据欧睿统计数据,2022年中国运动饮料人均消费量1.2L,整体零售规模为128.5亿元。对标亚洲国家日本的运动饮料人均消费量,按照8升/年的差额(2021-2022年中日差额均值)测算,中国运动饮料市场未来增长空间至少为856亿元,而泛运动饮料——电解质饮料同样增长空间巨大。

未来趋势

用户趋势:Z世代将成消费主力军,其尤为偏爱电解质饮料

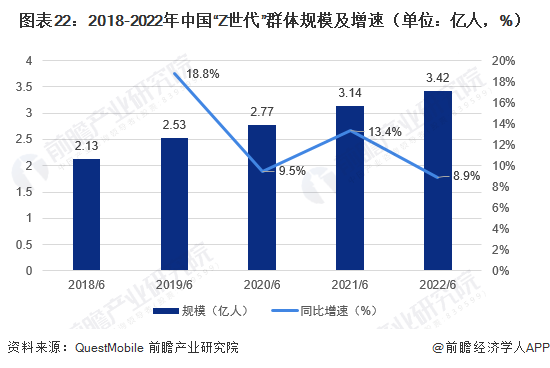

根据QuestMobile数据,2018-2022年中国“Z世代”群体规模不断增长,增速保持在8.5%以上。截至2022年6月,“Z世代”群体规模高达3.42亿,约占总人口的23%,未来Z世代或成为电解质饮料重点争夺的客群对象。

在各类功能性饮料类型中,Z世代群体对电解质饮料偏爱程度明显高于植物饮料、维生素饮料、能量饮料等,在电解质饮料中Z世代消费者占比达到15.80%

渠道趋势:线上渠道占比小幅提高,线下渠道仍占主流

根据Euromonitor数据,运动饮料中,电商渠道占全渠道的份额在小幅提高,2022年达到1.4%。电解质饮料作为泛运动饮料,且目前众多新兴品牌更加重视线上渠道耕耘,未来电解质饮料行业电商渠道的占比有望提高,当下则仍以线下渠道为重。

场景趋势:电解质饮料逐步向多元场景渗透

电解质饮料消费场景不再局限于运动健身,主打“体液平衡”理念的电解质饮料产品已经开始渗透至工作/学习/久坐、身体不适、电竞游戏等日常生活场景,2019-2021年天猫平台消费电解质饮料的非运动人群人数增长了12倍。

产品趋势:健康概念主导,科学低钠、营养将是未来趋势

随着用户群体对健康理念认知的不断升级,电解质产品紧扣“健康”主题将演变出科学低钠、营养丰富的趋势;此外,随着市场的深入开拓、场景的丰富,产品线以及口味上将会呈现多元化。

Recommend

-

15

2020年中国信托行业市场现状及竞争格局分析 中信信托成为我国最大信托机构 • 2020-1...

-

6

元气森林 x KPL 一款新推出的电解质饮料 如何突围年轻人市场? 作者: VSP...

-

4

2022年中国装载机行业市场现状及竞争格局分析 寡头垄断竞争格局基本形成【组图】 •...

-

8

2022年中国PHA行业市场现状及竞争格局分析 中国企业加快产能布局【组图】 • 2022-03...

-

4

2022年中国废钢行业市场现状及竞争格局分析 废钢回收加工企业愈发规范 • 2022-03-21...

-

6

2022年中国征信行业市场竞争现状分析 市场化机构已囊括多元业务【组图】 • 2022-03-...

-

6

2022年中国汽油机行业市场现状及竞争格局分析 乘用车用汽油机销量占比超96%【组图】

-

6

电解质饮料还没喝上,我就「阴」了 一门注定“小而美”的生意。 除了黄桃罐头以外,电解质饮料也成为热卖产品。近日,电商渠道上,包括宝矿力水特、元气森林外星人电解质水在内的多款电解质饮料均出现了爆单情况。“外星人...

-

4

2022年中国运动饮料行业市场现状及发展趋势分析 市场规模达到120亿元【组图】

-

7

2023年中国能量饮料行业市场现状及发展前景分析 市场规模超530亿元【组图】

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK