解读《2023全球零售商250强》榜单

source link: https://www.36kr.com/p/2172393680496900

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

经历过数年疫情大考之后,全球防疫政策已逐步放开,零售环境基本已恢复至疫情前水平,然而居民消费信心仍在缓慢恢复中,零售业态并不如众人所想般迅速回暖,其业绩因外部承压及内部转型等因素受到一定程度影响,全球各大零售商站位也随之发生改变。

近日,德勤发布《2023全球零售力量》报告(Global Powers of Retailing 2023)。该报告基于对全球零售业2021财年(2021年7月1日-2022年6月30日)的财务业绩和运营进行排名,统计出全球250强零售榜单,其中沃尔玛仍然位居第一,亚马逊、开市客紧随其后,京东成为增长最快的零售商之一,由去年的第九位升至第七位。

由点及面,由面及点,《零售圈》通过解读榜单可以得出,尽管全球经济通胀压力居高、原材料成本不断上升,实力颇强的玩家依然排在首位,而后起之秀通过数智化转型、供应链完善等举措不断夯实核心竞争力,从而大步跃升。同样,也有零售商深陷闭店风波,业绩一路下滑,导致站位大幅下跌。

为进一步厘清零售业态发展现状,《零售圈》基于营收数据、区域分布、业态划分等不同维度对《2023全球零售250强》榜单进行盘点分析,希望能为大家带来不同的观察视角。

01、

沃尔玛营收蝉联全球第一

京东营收位居亚太首位

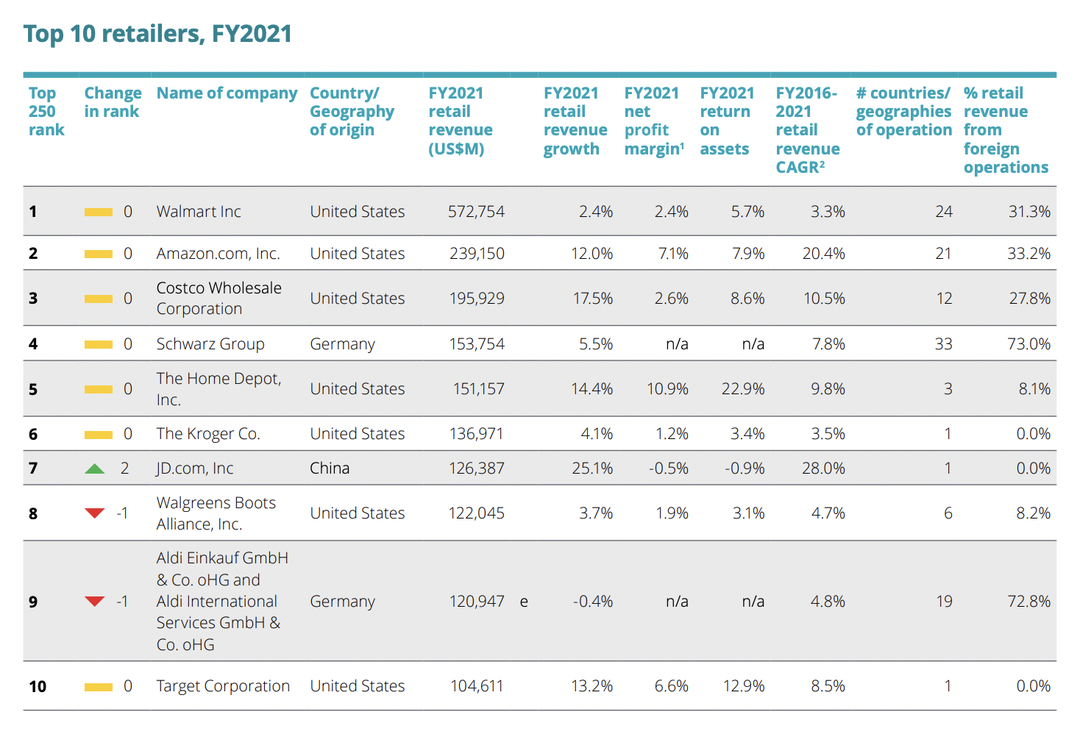

数据来源:德勤

从营收数据来看,全球零售250强收入门槛调整为44.78亿美元,较去年41亿美元上升3.78亿元。此外,2021财年共计收入5.65万亿美元,和上财年5.11万亿的数据相比小幅提升。其中前十大零售商营收之和为1.92万亿美元,占总营收34%。

和去年榜单相比,前三名依然未发生变化,沃尔玛以5727.54亿美元营收蝉联第一名,较去年增加136.03亿美元;亚马逊以2391.5亿美元位居榜单第二位,较去年提升255.77亿美元,增长12%;开市客(Costco)以1959.29亿美元排在第三位,较去年提升291.68亿美元,增长17.5%。

此次榜单前十强营收规模均超过千亿美元,占比全球250强总收入份额34%。欧洲最大的零售商施瓦茨集团以1537.54亿美元营收位居榜单第四名,旗下LIDL折扣店和Kaufland连锁超市凭借低价折扣、SKU丰富等优势吸引众多消费者;美国家得宝通过Hdphones等技术手段提升业绩,最终以1511.57亿美元的营收成绩排名第五,与施瓦茨集团业绩相差不大;克罗格以1369.71亿美元营收分列第六,截至到第六名为止榜单并未发生变化。京东超过沃博联跃居第7,奥乐齐、塔吉特紧随其后,且后者营收相较去年突破千亿大关,德国阿尔迪则跌出十强榜单。

《零售圈》认为,前三名零售商业绩之所以较上一财年得到提升原因如下:一方面,全球市场早于中国恢复常态化管理,消费者心态发生变化,购物时更加注重性价比等优势,为零售业态恢复奠定了良好的回暖基础。

另一方面,积极布局电商渠道成为了营收提升的重要原因。首先,业界“老大”沃尔玛对标亚马逊推出“Walmart Business”,上架超10万件商品,涵盖食品饮料、电子产品、家居、办公用品等多个类别。同时,沃尔玛首席财务官John David Rainey也发出宣言:扩大电子商务渠道是沃尔玛未来战略的核心。

再看电商巨头亚马逊,一直以来都在持续夯实渠道供应,就2023年计划来看,亚马逊将在西班牙新建两大物流配送中心,以满足消费者购物需求。此外,亚马逊降本增效,过去一年裁员数万人,并停建第二总部,压缩成本为零售等主要业务回血赋能。与此同时,在整体市场环境更注重性价比等因素时,用户对电商平台的依赖性相对更高,这些作用力也会促使亚马逊释放更大产能。

再看开市客(Costco),自2019年在上海闵行开设第一家门店后,积极布局中国市场,分别在江苏苏州、上海浦东陆续开设门店。《零售圈》了解到,2023年年内,开市客宁波、杭州、深圳三家新店将陆续开业,并计划于明年进入南京市场。中国作为极具发展潜力和消费实力的庞大市场,已然成为了各大零售商积极开拓的重要场地。

值得注意的是,京东以1263.87亿美元营收、25.1%的零售增长的优异成绩位居亚太区域榜首,同时也是全球营收榜第7名。连续对比三年榜单,《零售圈》发现京东排名持续上升,从2021年的第13位到2022年第9位,再到2023年第7位,进步飞快,同时此次也是京东连续两年位列榜单前十强。在此前公布的财报数据中,可以看到2022年京东全年净收入突破万亿元人民币,归母净利润104亿元,同比增长64%,大幅超出市场预期。分部来看,第四季度零售营收2589亿元,较上年同比增长3.6%。

营收向好的背后与京东一系列“多、快、好、省”的高频举措密不可分:过去一年,京东为囊括更多更全商品品类,对服饰、居家、美妆、运动、奢品钟表等业务进行整合,完成京东新百货线上布局,并在成都、西安、深圳等多地进行线下布局,满足消费者对“多”的需求;押注即时零售,推出全渠道产品“京东小时购”,为实体门店提供相应数智化服务,满足消费者对“快”的需求;供应链方面京东推进“链网融合”,过去三年新增700余座仓库,进一步提升运营效率,促进产业协同增效;为抢占更多流量及低价市场,京东日前祭出重磅工具——百亿补贴,试图吸引更加注重价格优势的消费群体,满足用户对“省”的需求,整体来看,京东能够在近几年内迅速飞升与多方面的改革息息相关。

02、

欧洲零售商上榜数量最多

中国共15家企业上榜

数据来源:德勤

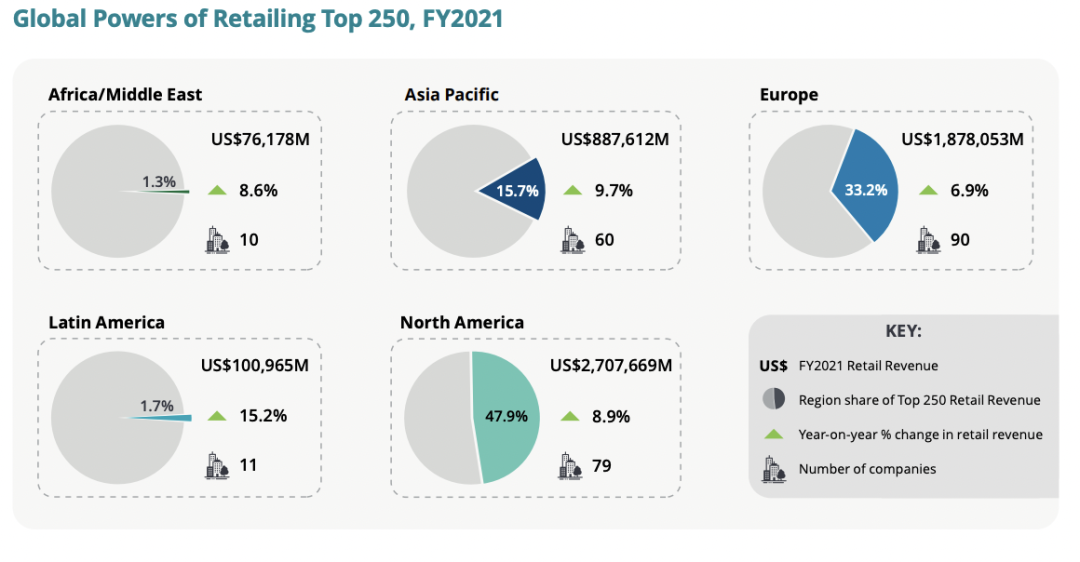

梳理此次榜单,《零售圈》发现,欧洲零售商上榜数量最多,和去年持平,为90家,位居第一,包括施瓦茨集团、奥乐齐、阿霍德德尔海兹等知名零售商。北美共计79家,数量位列第二,包含沃尔玛、亚马逊、开市客、家得宝、克罗格、沃博联、塔吉特等企业。亚太区域共计60家,排名第三,包括京东、7-ELEVEn母公司柒和伊控股、永旺等。拉美、中东/非洲区域分别为11家、10家。

细分来看,美国71家上榜,日本27家,英国19家,德国17家,法国12家,加拿大8家,韩国6家,澳大利亚、西班牙、俄罗斯、墨西哥、南非各5家,荷兰、巴西各4家,土耳其、阿联酋、智利各2家,以色列1家。其中,50强中增速最快的为中国零售商阿里巴巴,其次分别为英国零售商EG集团、韩国零售商Coupang。

在此次250强零售榜单中,有15家新入局者为母公司拆分,如美国宠物零售商chewy由PetSmart分拆后成立。

数据来源:德勤;制图:零售圈

中国凭借10.8%的增长率,成为了亚太地区增长最快的三大零售市场之一,主要由阿里巴巴推动,天猫超市促进零售额强劲增长、淘菜菜年度活跃用户数量9000万。此次250强榜单中,中国(含大陆、香港、台湾)共计15家零售企业上榜,较去年16家上榜数量递减1家,其中滔博运动跌出榜单。另外,15家上榜企业中共计7家进入前100强,分别是京东、阿里巴巴、屈臣氏、苏宁、唯品会、永辉超市、周大福。

相较去年榜单数据,部分企业排名有所上升,如京东从第9位升至第7位,阿里巴巴新零售由42位上升至29位,《零售圈》认为,阿里巴巴新零售排位之所以大幅上升,得益于本地生活盒马及阿里健康的有效带动,直营业务的持续增长有效夯实了阿里业绩的核心板块。部分企业排名大幅下滑,如苏宁被“拖欠供应商货款、破产风波”等负面新闻围绕,业绩一路下滑,排名从第31位下滑至58位,永辉超市过去三年闭店近400家,排名从第84名跌至第94名;也有部分企业排名变化不大,如唯品会排位未发生变化,屈臣氏仅下滑一位,位列第54名。

值得注意的是,3月12日,永辉公布2023年1至2月公司实现归母净利润8.2亿元左右,同比增长约70%,为市场传递了强有力的回暖信号。或许在新一轮市场复苏的助推作用下,凭借全渠道业务融合、数字化变革等战略赋能,永辉能够一转过去颓势。

03、

百强榜超市门店数量最多

快消品占比最大 增速最低

就100强名单来看,超市业态数量为26家,占比最大,折扣类门店9家,无店铺业态7家。《零售圈》发现,和以往相比,奥乐齐、塔吉特、美元树等折扣类门店占比得以提升,且这一切有迹可循,从各大零售巨头财报数据可以看到,物价上涨、通货膨胀压力不断上升、行业大幅裁员等外部经济影响,致使消费者购物行为及心态不断发生变化,人们更加理性客观,促使非必需品和必需品销售分化明显。而折扣类门店则凭借低价大量、自有品牌占比高等优势为消费者带来更高性价比,吸引了用户的显著关注。

与折扣类门店各占半壁江山的则是无店铺业态,如亚马逊、京东、唯品会等零售企业。电商渠道在数字化升级改造之下在不断对传统电商渠道产生冲击,京东推出“百亿补贴”、阿里大力推进直播电商等细分业务,引入TVB明星直播带货等。诸如唯品会即使在线下开设门店,但其主要渠道依然以电商特卖为主。

从行业分布来看,此次250强零售榜单中,136家主要销售快速消费品,57家主要销售硬件和休闲产品,38家主要销售服装和饰品,19家销售多元化产品。受疫情防控政策放宽优化影响,增长最快的50强中消费支出发生变化,硬百货商品、休闲商品以及服装和饰品零售商占比有所提升。

另外,快速消费品行业在250强零售榜单中增长率最低,仅由4.7%提升至5%,平均零售收入从2020财年的240亿美元增加到2021财年的270亿美元。在19家多元化零售商中,有9家零售额同比增长,其中包括阿里巴巴、Coupang、Shinsgae等,5家出现下滑。

值得注意的是,奢侈品牌成为了增长较快的重要引擎之一,此次增速最快的50家零售商中,LVMH集团排名上升至第20名,开云集团上升至69位,爱马仕凭借27.3%的利润率成为该行业最赚钱的公司。和全球市场经济低迷相反,奢侈品赛道逆势上升,这一切源于各大品牌数次提价、中国市场复苏等因素共同刺激。

纵览此次《2023全球零售力量》榜单,《零售圈》发现,无论是欧洲老牌零售商的持续输出,还是中国零售商的大幅晋升,都向市场展示了各个企业强大的韧性和耐性。

后疫情时代之下,随着全球零售市场变化及消费者需求不断细分升级,对各大零售商也提出了新的考验和问题,比如如何获取更高的流量、如何构建完善的供应链渠道、如何扩大自有品牌数量、如何提供更加人性化的服务、如何通过技术实现更高效能等。新的一年,新的时代,各大零售商或许还将进行一场“持久战”。

本文来自微信公众号“零售圈”(ID:retailsphere),作者:阳子,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK