2022年协作机器人市场回顾及2023年展望

source link: https://www.qianzhan.com/analyst/detail/329/230309-c132236c.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2022年协作机器人市场回顾及2023年展望

(图片来源:摄图网)

作者|MIR 宋波 来源|MIR睿工业(ID:mirruigongye)

战争、疫情封控、通货膨胀是2022年人们记忆中的“关键词”,全球经济也在“枪炮、病菌与钢铁”的共同作用下进入下行周期。

对于中国市场来说,过去的一年是艰难同时也是令人惊喜的一年。艰难在于,疫情影响下的居民消费预期普遍下降,加之房地产销售受信贷政策收紧影响也整体表现疲软。惊喜在于,中国工业的基本盘依然坚挺,即便是在疫情令人窒息的那些月份,在有些地区、有些行业也会冒出一些“星星之火”,像是新能源汽车、光伏等领域都有快速增长。可以说工业在艰难时期充分发挥了国民经济“压舱石”的作用。

工业机器人作为较早火起来的行业完全可以说明中国的工业在经济下行压力之下的韧性:在2022年疫情反复肆虐的情况下,工业生产中会面临着员工复工难,企业的生产效率和效益受损等问题,而此时工业机器人如果能被大幅引入到生产场景中,可以减少企业生产过程中对人的依赖,降低人工成本,提高产品的一致性和稳定性。

协作机器人作为工业机器人领域近年来发展较快的产品类型,不仅具备安全、灵活、易用”的优势,而且价格优势较为明显,与制造业企业希望“降本增效”的需求完美契合。根据MIR DATABANK数据表明,2022年中国协作机器人市场出货量超过19000多台,再创新高,虽然增长率在24%左右,较2021年同比有一定程度下降,但我们认为是市场在面对不利外部环境之下的自发性调整的结果,属于正常区间。

未来,随着疫情之后下游市场逐渐修复,终端对协作机器人的认可度加速提高,预计2023年-2025年中国协作机器人出货量的平均增速将维持在37%左右,出货量有望突破5万台,市场进入较快发展阶段。

2016-2025E年协作机器人市场情况

(数据来源:MIR DATABANK)

不同于一般工业机器人产品,协作机器人在工业场景和非工业场景均有应用,其中,工业场景一直是协作机器人应用最主要的领域。2022年协作机器人工业场景占比约为80.2%,是非工业场景的4倍有余。未来随着工业场景柔性生产(柔性产线、个性定制化订单)、人机安全协同,工业场景多样化和安全需求的增加,协作机器人在工业领域的应用有望实现进一步突破。

而协作机器人2022年二、三季度受疫情冲击影响较大,非工业应用场景中零售、理疗、餐饮行业萧条,订单大量取消,叠加受年末防疫政策变化的影响,无人核酸、防疫酒店无人配送等应用取消,导致整个2022年协作机器人在非工业场景的应用占比大幅下滑,发展并不乐观。但随着疫情政策全面放开,一般消费市场逐渐回暖,协作机器人应用具备更大的想象空间,将拓展出更多独特的创新应用场景。

协作机器人市场工业与非工业场景占比情况

(数据来源:MIR DATABANK)

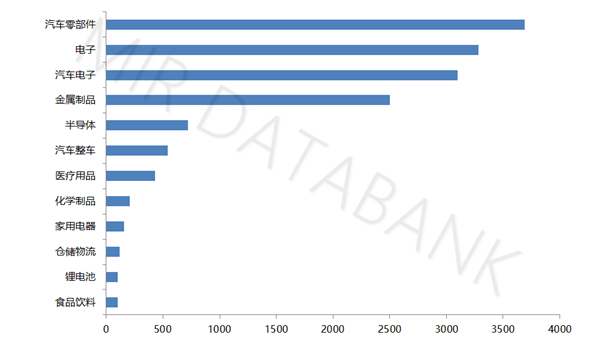

从工业应用场景的细分领域来看,2022年协作机器人订单量仍然主要集中应用于汽车零部件、电子制造等工业行业。这是因为汽车等行业是自动化水平较高的行业,但在一些工艺相对繁琐且工序灵活的工段仍需要人工去完成。协作机器人凭借其灵活、柔性等特点能够很好的替代人在诸如汽车生产中的螺丝锁附、电子产品生产中的电路板搬运测试等工艺环节中的工作。除此之外,协作机器人在半导体、汽车整车、医疗用品等工业行业也有较为稳定的增长。其余行业目前处于开拓阶段,市场仍需慢慢培育。

在非工业场景中,2022年协作机器人的应用主要集中在医疗健康、餐饮、电力、新零售、教育等领域。尽管由于疫情影响整体发展并不理想,但2022年12月国家提前审批23年教育装备升级低息补贴,院校机器人导入需求大幅增加,协作机器人相关订单增幅明显。另外,生物实验室应用需求增多,协作机器人可大幅缩短创新药开发周期。

协作机器人工业场景主要下游应用行业出货量

(数据来源:MIR DATABANK)

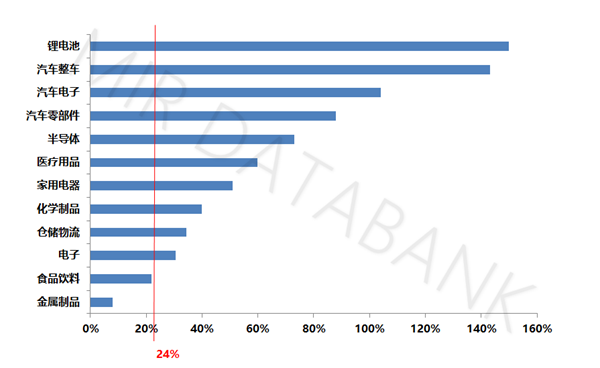

从增速上来看,2022年工业场景的下游行业中增长最快的是锂电行业,其次是汽车整车和汽车电子,这主要是由于2022年新能源汽车产业链各个环节(除了原材料)的企业扩产进程加快,这也导致新能源汽车已经提前实现了原本规划到2025年20%的渗透率。

协作机器人工业场景主要下游应用行业同比增速

(数据来源:MIR DATABANK)

在过去的10年中,机器人行业在政策的推动下,经历了一段时间的火热增长,之后慢慢进入到以市场为主导的竞争中,资本市场开始降温,迅速从狂热状态回归理性。协作机器人这一细分领域中资本市场的动作也显得格外低调。面对这一阶段中众多“同质化”的协作机器人厂商,资本在乎的不再是无所不能的PPT内容,而是针对复杂的应用场景,提出切实的行业解决方案。在这个过程中,许多低端产能被出清,“剩者为王”重新成为资本不二的判断准则,这使得行业“马太效应”加剧。

从协作机器人市场的竞争格局来看:2022年协作机器人行业头部市场集中度进一步提高,特别是头部厂商节卡凭借自己强势的表现,工业协作机器人出货量排名第一,数额远超其它厂商。而反观一些协作机器人中小型企业的市场占比逐渐减小,并且新进入玩家也在减少,市场进入淘汰赛阶段。值得注意的是,工业场景之首节卡机器人在2021年出货量基数就已经十分庞大,但在2022年仍旧能有相当大的增量,这引起了众多业内人士的好奇。

节卡之所以能在2022年在工业场景中取得非常好的成绩,一是疫情的反复加速了协作机器人在工业场景中的导入,节卡借势不断地将进行行业开拓(特别是在汽车电子),并以客户为导向提供专业化地解决方案,取得了显著成果;二是节卡自身在汽车、3C行业实现较大突破,尤其是凭借自身在汽车行业多年的技术经验积累,为多家日资汽车企业提供高标准的行业解决方案,并且节卡还计划在日本名古屋市建立一个协作机器人工厂,海外市场表现较为强劲。

我们在分析协作机器人市场竞争格局的变化时注意到,那些表现较好的企业像节卡、遨博、越疆等所做对的事大多相同,但表现不如人意的厂商却各有各的难处:有因为目标下游行业不景气导致出货大幅减少的;有产品迭代太慢,产品覆盖应用范围小,无法覆盖终端许多需求的;也有因为下游行业受到竞争对手挤压,市场复苏势头较弱,整体表现增幅不及预期的。但无论如何,他们的暂时失利都可以归结为没有跟随协作机器人市场发展的大势或是对市场的快速变化反应缓慢而没有来得及做出相应的对策。

这不禁让我们想到内资协作机器人厂商是如何打破外资品牌的市场垄断地位。

首先是“借势”:协作机器人这个行业本身很特殊,其下游有相当一部分市场为需求零散化的中小企业市场,这些“长尾”市场对协作机器人需求涌现的时间不长,难以被外资企业大范围捕捉。而内资协作企业正是凭借灵活性+本地化优势在中小型客户市场中领跑。更重要的是,中国中小企业的数量庞大,内资协作机器人市场的未来增长预期十分可观,这就是所谓的“行业基本盘”。

其次是“顺时”:汽车、3C等工业领域近些年来快速发展,在这些快速发展的领域中,空间有限、人员密集的产线以及“小批量、多品种”的柔性产线对协作机器人的需求慢慢增加,这成为了拉动协作机器人市场的主要力量。同时,内资企业在制造业升级转型需求、国家智能制造政策的引导及资本的助力下,通过不断研发投入,耕耘市场,逐步打破外资在热点行业的封锁局面。另一方面,在疫情的影响下,越来越多的消费级市场用户开始注意到协作机器人的应用并触发出新的人工替代及人机协作需求。2021年,按摩理疗市场迅速放量,完成了协作机器人非工业场景中又一新方向的突破,此外协作机器人巡检、贩卖咖啡、贩卖奶茶、制作冰淇淋等服务应用场景逐渐增多。

因此这再一次提醒在协作机器人赛道的所有企业,中国协作机器人甚至是整个工业机器人的发展在“看得见的手”有意推动全面工业自动化、机器化的布局之下、在新需求所引发又一轮的设备浪潮之中,一家公司如果没有服务过行业中零散、复杂的客户,就无法弄清在这个复杂客户的场景应该如何从规划到落地实现,更不会清楚其中会有哪几个关键的节点,以及如何在软硬件层面去完善产品。因此,把握新行业的先机,从行业—场景—Know-how—产品如何形成闭环是每一个厂商需要重视的问题。

未来,MIR 睿工业基于现阶段的协作机器人发展的特点,预测2023年甚至更长时间协作机器人市场的发展趋势:

1,随着制造业智能化及柔性化生产的不断演进,协作机器人技术迭代升级及下游行业应用的不断拓展,人机协作将成为下一代机器人的重要特征之一而越来越受到市场的追捧,这同样也会不断吸引各类新玩家入局该领域。未来,协作机器人领域厂商数量级急速增长,有传统工业机器人厂商延伸赛道,也有新入局的协作机器人初创企业。广阔的下游细分领域市场将分阶段、分批次地释放出对于协作机器人产品的导入需求。

2,工业领域中“用人难”加剧,“自动化改造”需求深化,积累了应用经验与用户信赖的协作机器人产品将成为企业的最佳答案之一,进而在传统机器人群雄割据的工业场景中开拓出一条全新的道路。同时产品将在保持“安全、灵活、易用”优势的前提下被赋予更高的数值表现能力与更精准的痛点解决能力,随着体量的成长完成从“定制化”到“标准化”的过渡,逐渐渗透到各个细分行业的各个角落。

3,针对不同工业场景中的不同需求点,协作机器人产品或将拓宽产品线,像是现阶段一些内外资厂商已经陆续推出20-25kg大负载产品,扩充工业领域应用场景范围(中负载搬运、码垛等),提升协作在工业领域的竞争力。

4,在非工业领域,下游市场将从追求“噱头”与“热点”的“尝鲜阶段”迈入到更加关注协作机器人产品“可解放劳动力”本质的“实用阶段”,市场也将分阶段的从在各个细分领域爆发出全新需求点。届时针对不同行业的不同需求点,协作机器人产品或将出现分化,产生差异于现阶段的各类新形态协作机器人。同时也极有可能会诞生出大量专注并深耕在各个细分领域的,行业基因强大的新势力本体产品厂商、配套设备商及方案集成商。而互联网科技巨头也极有可能在这一阶段以各种形式入局加速产业发展。区别于工业领域,非工业领域的协作机器人产品会在这一阶段产生明显的“消费电子化”趋势,发展成类似于智能家电的电子设备。经过激烈的市场厮杀,行业玩家数量最终会迅速收束,同时由于“强者恒强”市场中大概率诞生出数家新兴科技领域巨头。

2022年已经过去,明天更多未知,属于协作机器人厂商的一切荣誉具往矣,数风流人物,还看今朝!

编者按:本文转载自微信公众号:MIR睿工业(ID:mirruigongye),作者:MIR 宋波

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK