在便利店荒漠的北京,罗森也不好混

source link: https://www.qianzhan.com/analyst/detail/329/230309-2bc9c7dd.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

在便利店荒漠的北京,罗森也不好混

(图片来源:摄图网)

作者|肖岳 来源|氢消费(ID:HQingXiaoFei)

近日,罗森被曝正在探索中国业务的战略选项,而援引此前媒体的报道,罗森方面与顾问的讨论中,为提高中国业务的增长,或将引入战略合作伙伴和出售少数股权。

事实上,至少从门店数上来看,2021年罗森在日本远超7-11和全家,据中国连锁经营协会发布的2021年中国便利店100强名单显示,罗森拥有着4466家门店,全家拥有着2902家门店,而7-11则拥有着2893家门店。

或许,伴随着在中国战略合作伙伴的引入,能让罗森更快的实现万店目标,但全国的门店数量扩张,并不意味着罗森能够在一线城市站稳脚跟。

以素有便利店荒漠之称的北京为例,和罗森相比,7-11和本土的便利蜂同样拥有着较高的认知度,在门店数量上,氢消费通过高德地图搜索后发现,在北京区域内,7-11便利店有320条搜索结果,便利蜂拥有600条搜索结果,对比来看,罗森便利店仅拥有180条搜索结果。

如果说门店数量还可以通过后续的扩店弥补,那么补足门店数量的同时,也为罗森带来了新的挑战。

首当其冲的便是门店的管理,之前罗森便曾被曝出过期该报废的食材,如关东煮等,并未进行报废,而继续加热售卖。

其次,则是在鲜食品类和爆品上的创新,在小红书上,当下部分用户谈及罗森中最令自己惊艳的单品时,仍集中于罗森冰皮月亮蛋糕上。

最后,则是流量上的破局,虽然此前罗森多次尝试抓住新一代的年轻群体,但类似的尝试便利蜂也在做,因此,当放在北京市场时,在便利蜂庞大的门店基数下,罗森的这一特点也将受到弱化。

一

激进扩张与失落的北京市场

门店扩张,对于便利店品牌来说,是个非常常见的动作,当一定区域内门店密度上来后,首先在消费者对品牌的认知度上势必会有所提升,其次,密度上升也意味着门店之间的距离相对较短,可以有效提升物流和配送的效率。

作为日本便利店之一的罗森,更是对中国国内门店数量的扩张给出了时间表。在2021年7月罗森25周年庆典上,作为罗森中国区总裁的三宅示修就曾明确指出,罗森中国门店数,在2025年达到10000家。

虽然罗森对门店数量的增长较为激进,但在万店目标计划之下,北京的部分区域,罗森并未能做到高密度的门店,这也导致在部分地区,罗森的存在感较弱,与之对应的便利蜂、7-11等则存在感更强。

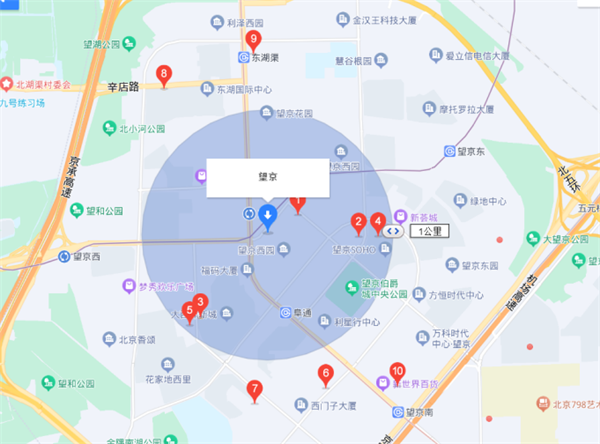

以居住和办公融合的望京商圈为例,氢消费发现,在望京商圈中,门店数量排在第一位的是便利蜂,拥有至少17家门店数量。(注:地图上未标注数字的红色圆点也代表一间便利店),紧随其后的是7-11,拥有门店数量超过10家,而罗森在望京商圈中的门店数仅为5个。

(望京 罗森门店情况)

望京之外,作为互联网企业聚集的西二旗,门店数量最高的是便利蜂(注:地图上未标注数字的红色圆点也代表一间便利店),罗森门店数量与7-11基本上持平。

(西二旗7-11门店情况)

(西二旗 罗森门店情况)

虽然氢消费选取的望京和西二旗,并不足以还原罗森在北京便利店中网点密度全貌,但仅从其在以上两个商圈中点位的密集程度上,可以看出,至少在北京部分区域内,罗森的网点密度,仍有提升的空间。

而显然,门店密度的提升,也为罗森引入了新的挑战,即如何对多门店进行管理。而在这点上,由于经营模式的不同,管理的方式也有所不同。

以北京现有的便利店品牌便利蜂为例,由于只做直营店,因此依托于直营模式,能够在资金、物力、人力上进行统一管理,并依托数字化技术,对品控细化到从食品运输环节的冷链车温度,到针对短保质期等鲜食类产品赋“AI安心码”等多维度。

而过往,罗森,甚至包括7-11在内的日本便利店们,在中国国内的门店扩张上,则主要采取“大加盟商”的方式来进行拓店以及加盟商管理。

以罗森为例,2015年,作为罗森上海公司总经理的张晟曾在接受采访时提到了“区域大加盟商计划”,即找到一个在当地市场且具有本地优势的区域加盟合作者作为区域的总加盟者来扩展当地门店。

张晟认为区域大加盟商是一个不错的模式。也是在这一年,罗森在中国启动了区域大加盟商计划,根据当时的规划,如果一切顺利,当时间到达2015年年底时,罗森的门店数将从380家扩张到500家,此后2-3年时间扩张至1000家门店。

此后在2017年,上海罗森便利有限公司与南京中央商场(集团)股份有限公司的合作,后者成为罗森在南京区域指定的唯一“大加盟商”,当年8月南京同时开出5家罗森门店,同年10月罗森门店数量上涨至10家,截至2021年末时,南京罗森门店数量达到了224家。

无独有偶,在2017年的11月,7-11通过与金鹰商贸集团授权合作的方式,由后者负责其在江苏市场的拓店。而继2018年5月,在南京开设首家金鹰7-ELEVEn南京珠江路店后,至2022年8月,伴随着金鹰7-Eleven南京禄口百利广场店的开业,金鹰7-Eleven在江苏已拓店至100家。

“区域大加盟商计划”的好处是在相应区域内的门店数量可以快速提升,并依靠区域大加盟商的资源优势,在门店运营上起到一定的规范作用,但也加大了品牌在品控上的难度。

以罗森和7-11为例,在去年的3·15期间,媒体便曾曝光7-11门店中存在关东煮食材的篮子放在垃圾桶上、上架超期的热饮等,罗森则被曝出门店中过期的包子仍在售等。

二

鲜食卷得激烈,罗森有几个能叫上名来?

鲜食在便利店的发展中扮演着重要角色,首要的体现便是在门店的营收结构上。

据三联生活报道,2019年7-11门店中鲜食销售占比50%,毛利占比60%,而对比来看,罗森鲜食的占比在40%-50%区间,全家鲜食占比为40%。

甚至如果具化到北京范围,2019年各大品牌便利店快速扩张的背后,除供应链和便利店的商业模式趋于成熟外,也得益于政策利好鲜食。

政策利好源于,在这一年的7月1日起,《北京市小规模食品生产经营管理规定》和《北京市小规模食品生产经营许可备案管理办法(试行)》的正式实施。

在政策实施后,相较于北京过往对零售行业的严苛管控,鲜食的经营许可得到调整,让以鲜食为主要盈利业务的便利店有了更加肥沃的成长空间。

营收之外,鲜食的另一重要意义,在于通过鲜食的差异化,建立消费者对品牌的认知。

早年间,作为7-11中国董事长的内田慎治,就曾在接受媒体采访时提到,7-11和其他便利店最大的差异在于鲜食。

甚至在新零售风头正劲的2018年时,内田慎治还曾提出,7-11面对新零售的底气在于以鲜食商品为主的模式,而在这点上,以贩卖机为代表的无人零售,更适用的品类多是方便面和零食。

对鲜食的倚重,也让便利店品牌们纷纷在供应链等基建上有所布局,以罗森为例,在国内为其生产便当的片江食品工厂,由上海片江进出口有限公司筹建的同时,日本罗森株式会社、日本MARU株式会社出资入股。

总部位于北京的便利蜂,曾于2017年在天津港保税区空港区域设立了天津蜂众商贸有限公司,用于管理运营天津地区门店,同年便利蜂在空港成立冷链物流公司,以实现对华北地区24小时便利店提供常温、冷冻、冷藏商品配送服务的覆盖。

夯实供应链的同时,在不同区域门店与当地饮食文化的结合上,便利店品牌们也各显其能。

便利蜂在北京推出过炒合菜、京酱肉丝、老北京鸡肉卷等鲜食产品,甚至基于北京地区外来人口众多的特点,便利蜂还以“家乡味”为主题,推出过东北家常菜地三鲜、河南胡辣汤、长沙大香肠等鲜食产品。

另据业内人士透露,相较于其他便利店品牌,便利蜂在做本土化时,都会成立相应的鲜食研发团队,团队成员中有些具有着资深的本土餐饮从业背景。

事实上,在鲜食上的差异化,也的的确确为不同品牌的便利店,通过各自特有爆品形成了用户心智的占领。比如在小红书上,7-11被评为“上班族早餐必备”的多种口味饭团。

氢消费注意到,相较于7-11饭团、三明治在用户心中地位,尤其在北京市场中,罗森除了经常被提及的“罗森冰皮月亮蛋糕”爆品外,其他鲜食产品相对较少被提及。而且严格意义上来说,冰皮月亮蛋糕并不属于鲜食。

三

流量破局:只有联名还远远不够

据艾媒咨询的报告显示,22.5%的21岁及以下消费者一天去便利店一次或数次,超五成青年群体(22-40岁)在便利店每周消费数次。

这也意味着,年轻人是便利店消费的高频人群,因此,为了抓住年轻人的注意力,近些年来,7-11、罗森、便利蜂等便利店品牌,均以各自的方式来触达更多年轻消费者。其中比较具有代表性的便是开设主题门店以及与大热IP联名等方式。

罗森2021年便在北京开出了罗森X机动战士高达SEED联名店,相较于普通门店,联名门店中,从门贴到墙壁,以及内部冰柜和货柜上,都充满了高达元素,此外,在该门店中,还引入了扭蛋机等,同时,门店中还有限定的高达模型在售。

不过主题门店反响并不突出。在网友的众多评论中,除用户因高达主题前来打卡拍照外,也有用户反馈,除高达模型和衍生品以及门店面积略大于其他罗森门店外,其他商品与普通门店并无多大差异。

主题店之外,罗森也在IP联名上有所落地,比如此前与原神的联动活动,与王者荣耀联名推出巧克力礼盒,以及去年6月与海绵宝宝推出限定联名商品等等。

但在部分联名活动中,也有消费者对联名的方式表达了自己的困惑与不解。

比如有玩家就曾表示,罗森与大热IP原神的联名中,玩家获得罗森与原神联动定制笔记本的方式,是需要通过购买饭团兑换,该联动共有4款原神笔记本,而消费者要获得任意一款需要购买6个饭团才能获赠笔记本,这也意味着如果消费者想凑齐4款,至少得购买24个饭团,而为了尽快攒齐周边,消费者可能“买买买”之后,就得过上几天一日三餐都吃饭团的日子了。

对比来看,北京现有的7-11和便利蜂,在IP联名上则相对更加巧妙。

其中,便利蜂更多基于文化输出的角度去展开,而不是简单的对IP产品进行售卖。

比如此前便利蜂曾联合清华艺术博物馆推出“大师说”系列咖啡杯套,融入胡适、朱自清等大师的手稿元素,弘扬国文文化;另外,在与《你好,李焕英》的联名中,便利蜂推出“人间至味是家味”便当,其中包括“幸福双拼炸鸡饭”“麻辣香锅饭”两款新品。

此外,便利蜂通过与影视、艺人、游戏、动漫、综合类平台的合作,成为《开心消消乐》《小怪兽阿蒙》,英国动画《小羊肖恩》线下宣传渠道的同时,也让到店的消费者获得更好的门店沉浸式体验。

7-11在联名上则更加讨巧,比如在兔年之际,7-11与米菲兔IP联名,推出了寿桃牌XO酱车仔面的“米菲兔”联名款,以及印有米菲图案的“生机卜卜蛋糕”(自有品牌的胡萝卜面包)等等。

而相较于7-11和便利蜂,事实上,近期罗森最为出圈的一次,反而是因为抓住了“一整根熬夜人参水”这一新消费品牌的流量。

由于该产品采取透明的玻璃瓶包装,瓶中独立展示的人参物料颇为吸睛,凭借经验的包装设计,彼时小红书上众多用户纷纷发布自己在罗森中购买该产品的笔记,从而引发了大量的二次传播,继而带动了该产品在罗森部分门店的售罄。

但一个尴尬的事实是,罗森虽吃到该款产品的第一波流量红利,但随着产品陆续在盒马等其他线下渠道上架后,当消费者可以在罗森这一渠道之外购买到该产品时,失去了稀缺性后,从产品自身到罗森,与之相关的热度都略有下降。

或许,对于罗森来说,也确实需要一款像冰皮月饼一样的爆品,来再次证明自己了。

编者按:本文转载自微信公众号:氢消费(ID:HQingXiaoFei),作者:肖岳

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK