指数大跌,别慌,这个板块还能涨

source link: https://www.36kr.com/p/2162065178603776

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

昨日A股大跌,全市场只有400多家公司收红。不过“中字头”的表现依旧是让人眼前一亮。

其实自去年年底,有关部门负责人在公开场合系统阐述了“中国特色现代资本市场”的建设路径,并提出了“探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥”的论断以来,A股市场上以“中字头”为代表的央企国企蓝筹股频频出现异动,中国电信、中国联通、中国移动这三大运营商更是搭上了数字经济的风口,走出了一波近乎翻倍的大行情。而今年年初,中航电测公告筹划发行股份购买实控人航空工业集团持有的成飞集团100%股份,涉及资产规模达千亿级别,公司复牌后股价一路飙升,一个多月时间里实现了近6倍的涨幅,令人叹为观止。

那么问题来了:近期央企国企的崛起只是因为官方喊话吗?央企国企后面还能继续涨吗?我们不妨做个探讨。

1

众所周知,央企国企是国民经济体系的支柱,在国民经济的关键领域和部门中处于支配地位。而在A股5000多家上市公司当中,央企国企数量约占27%,且普遍市值较大,主要分布在煤炭、石油化工、电力、交运、钢铁、通信、军工、地产、银行等板块,堪称是经济社会发展的压舱石。

尽管此前较长一段时间里,不少央企国企都因经营效率相对不高、市场竞争意识不强等因素而备受争议,但高层多年以来一直都在不遗余力地推动央企国企改革。特别是十八大以后,中央多次对于国企改革作出重要战略部署,包括2015年的《关于深化国有企业改革的指导意见》,2018年的“双百行动”等等。而2020年6月,中央通过了《国企改革三年行动方案(2020-2022)》,提出了“一个方向+七大内容+五个发力”,在更大范围、更深层次上进一步深化国企改革,同时将“科改示范行动”的改革专项工程纳入工作重点,以推动国企实现自主创新,并基本解决国企的历史遗留问题,标志着国企改革工作迈入全新阶段。

从“国企改革三年行动”的效果上看,各大央企国企所有制混改、出台股权激励方案、资产重组注入上市平台等等改革行动快速推进,央企国企整体上从治理到经营能力,再到国有资本配置效率均有显著提升,行动实现了完美收官。

值得注意的是,改革的步伐并没有停止。今年以来,国资委数次重要会议上又反复强调,“要更加重视国有企业服务国家战略的核心功能作用发挥,着力在构建现代化产业体系、推动高水平科技自立自强等方面强化战略支撑”,“要聚焦提高核心竞争力,提高企业资产收益率,突出抓好完善机制、重组整合等方面的改革任务”,“要瞄准国有企业功能定位持续深化改革,进一步优化国有经济布局”等,而新一轮央企国企改革亦是呼之欲出。

这当中,必然伴随着国有优势资产的价值重估,相应的投资机会亦是孕育其中。

2

如果换个角度,从板块估值层面来判断,当前央企国企板块同样颇具性价比。

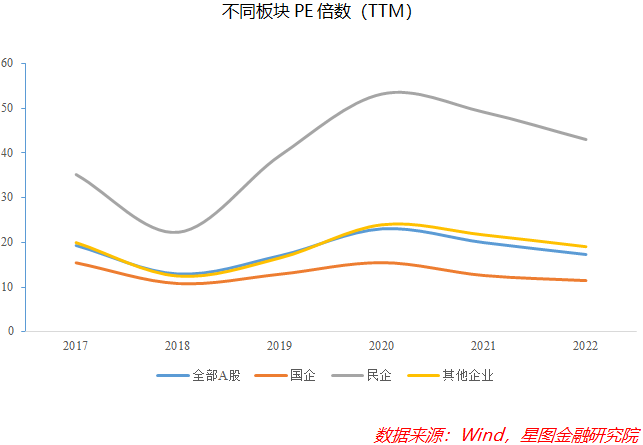

Wind数据显示,近些年央企国企板块的估值水平不仅显著低于民企与其他企业(包括公众企业、外资企业、集体企业等),甚至比全部A股的估值水平还要低。而从分位数上看,央企和地方国企的估值分位普遍都在近十年的20%以下,而民企估值分位大多超过40%。这些充分说明央企国企板块拥有足够的安全边际,并且板块估值理应具备修复动力,符合布局的基本条件。

更进一步讲,除了决策层高度重视以及整体估值偏低外,还有以下几点因素可以支撑央企国企板块估值的修复:

其一,央企国企已展现出较强的盈利稳定性。

近年来,我国内外部环境不确定性增强,上市公司的经营屡屡受到外部因素干扰,尤其是2022年,我国经济下行压力渐增,导致多家上市公司股价承压,此时拥有稳定盈利能力的公司就有了明显优势。

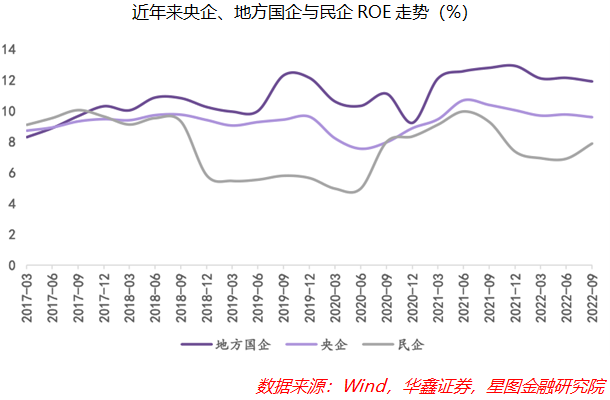

对比不同属性企业的ROE(净资产收益率)可以发现,自2017年以来,央企和地方国企的ROE总体上明显要比民企更高且更加稳健,彰显出国有企业盈利方面的强大韧性以及抗风险能力的出色,同时也凸显出国有企业的“稳定器”和“压舱石”作用。理论上讲,高ROE企业应当给予相匹配的高PE估值,但目前国企的估值水平又明显低于民企,说明当前国企的估值并没有充分反映其价值,属于被低估的板块,理应得到修复。

其二,海内外形势变化让国企价值凸显。

在多重因素的交织影响下,国际形势中的不稳定、不确定与不安全性日益突出,各类风险挑战加速积聚,而我国经济社会发展的环境也面临着复杂深刻的变化。这时,通过提升“内功”以增强经济抵抗各种风险的能力,将是我国应对外部环境、稳定经济运行的重要方向。作为国民经济中流砥柱的央企国企,势必需要发挥关键作用,不断加强竞争力。而随着疫情影响的逐渐消除,未来央企国企所在的交通运输、房地产等领域的发展均有望迎来困境反转,这又将对板块的估值修复起到助力作用。

其三,改善政府财政状况。

我国国有资本运营与财政存在紧密联系,目前国有资本运营仍是财政“四本账”的重要组成部分。总体而言,在2022年房地产市场遇冷拿地意愿低迷的情况下,地方财政面临较大压力,从中长期来看传统的土地财政模式亦是难以为继,此时推动央企国企估值的抬升可谓势在必行。据公开信息显示,我国央企国企的资产总规模在300万亿元以上,在此基础上推动其估值修复,哪怕很小的幅度,能够带来的经济效益也是巨大,这对于弥补地方财政而言也颇具积极意义。

正因上述种种原因,市场普遍预期,接下来央企国企将带头承担大企业的现代化产业链“链长”的角色,而随着后续各个领域一系列资产运作与重组整合的落地,再叠加战略使命的彰显与盈利能力的提升,我国优势资产有望实现进一步的价值重塑。

因此,估值较低的“中字头”以及其他央企国企标的正在迎来全新的布局时机,虽然部分板块及个股已经实现了较大涨幅,但大多数板块仍处于启动初期,其中长期潜力依然值得关注。

综合来看,在央企国企所分布的诸多行业当中,那些估值偏低且近几年ROE提升幅度较大的行业有望充分受益于央企国企改革,包括煤炭、石油石化、通信、建筑装饰、银行、军工等。此外,在“统筹安全与发展”基调下,能源安全、信息安全、科技安全等关乎国家安全的领域,其重要性日益凸显,而央企国企作为国家最可信赖的依靠力量,未来必将继续扮演关键角色,而与之相关的信创、电力、高端制造等板块,也都颇具投资价值。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文来自微信公众号“苏宁金融研究院”(ID:SIF-2015),作者:付一夫,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK