2022年移动机器人市场回顾及2023年年度预测 | MIR DATABANK

source link: https://www.qianzhan.com/analyst/detail/329/230228-949380b1.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2022年移动机器人市场回顾及2023年年度预测 | MIR DATABANK

图源:摄图网

作者|MIR 宋波 来源|MIR睿工业(ID:mirruigongye)

01

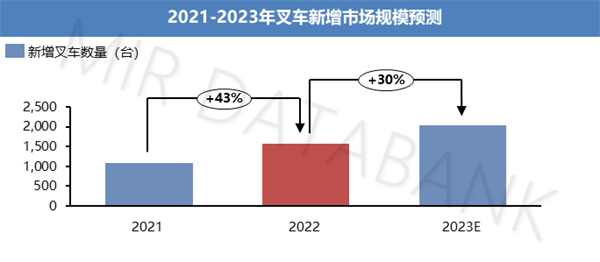

融资与无人叉车的意外之喜

2022年,对于中国移动机器人市场来说无疑是“转折”之年。

传统行业发展不及预期,半导体等新兴行业市场技术突破压力较大;疫情影响导致国内新建工厂、产线升级等项目工程进度减缓,移动机器人厂家产品无法按正常预期进行出货;中国出口增速放缓,对移动机器人的导入量同比出现下滑。

在资本流入方面,2022年中国工业移动机器人领域共发生28起融资事件,同比2021年减少1起融资事件,总计金额超过36亿元人民币,同比2021年减少约4亿元人民币,其中亿元级别融资大概占比为46%,同比2021年上涨8%。这充分说明:移动机器人领域由于大环境的不确定性增高,因而整体融资热度相对下降,企业融资的难度和门槛逐渐变高,大笔融资流向较为分散。

当然,也有资本非常看好的移动机器人细分赛道,例如无人叉车。在2022年,像塔斯克、木蚁机器人、海豚之星、劢微机器人、捷象灵越、未来机器人等设计叉车领域的机器人公司均获得不同程度的融资:塔斯克22年三轮融资15亿元、劢微机器人进行A2轮融资获资超亿元、木蚁机器人进行B+轮融资获资近亿元、捷象灵越进行Pre-A轮融资获资近亿元、海豚之星进行Pre-A轮融资获资数千万,以及未来机器人进行C+轮融资获资5亿元。

无人叉车之所以如此受到资本青睐,主要原因是在后疫情时代下,许多工厂亟需以无人叉车来代替人工作业,由于无人叉车能够长时间代替人工进行作业,比人工操作更安全、节省成本、抗干扰强并适用于高危环境等进行作业,因此吸引了大量工厂的进购。

(数据来源:MIR DATABANK)

不仅如此,国家政策也在助力无人叉车的快速发展,无人叉车作为《“十四五”机器人产业发展规划》中机器人创新产品发展行动重点关注领域,相关生产企业受国家重点扶持激励,市场活跃度非常高。

但硬币的另一面是,未来无人叉车的发展会受到一定程度的制约,因为无人叉车与传统AGV/AMR不同,传统移动机器人需求增加主要原因是疫情背景之下从事搬运的劳动力市场规模缩减,企业更加需求无人化搬运并同时提升产能及效率,而反观传统叉车从业人员由于薪资待遇等原因,其劳动力市场相比搬运工人有更多的灵活性,这就导致绝大部分中小型传统企业出于成本等方面的考虑,对无人叉车替代人工的诉求较少。也正因如此,无人叉车领域的投资通常会流向头部企业以寻求更高的确定性。

02

AGV与AMR

尽管2022年由于疫情影响,从全年看移动机器人市场基本处于停滞状态,但我们认为市场的停滞的同时也意味着市场在蓄力调整。

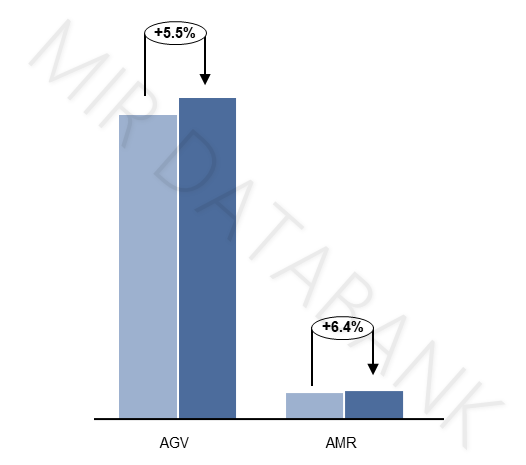

移动机器人的基本盘没变,国内制造业的需求韧劲犹在,尤其在汽车、新能源等领域。另一方面,三年疫情防控逐渐放开,一些抑制许久的下游行业开始慢慢展现出复苏的景象。2022年第四季度移动机器人销量同比2021年实现了个位数增幅,其中,AGV出货量同比增长5.5%,AMR增长6.4%。

2022年Q4中国移动机器人市场规模情况

(数据来源:MIR DATABANK)

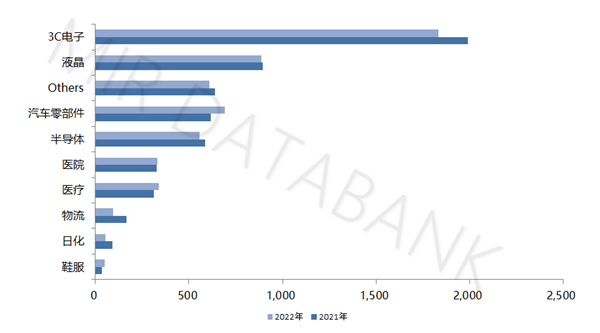

根据MIR 睿工业数据统计,2022年AGV主要下游行业物流仓储、3PL(第三方物流)、汽车、等行业在2022年均受疫情不同程度影响,而传统行业对AGV的需求量不足以支撑市场驱动,仅有汽车、新能源行业保持稳定增长,对市场驱动较小,全年市场仅实现0.5%微增;2022年,AMR受疫情影响,全年市场规模下降3.6%,下游应用行业中,3C电子、物流等行业需求大幅下降,对AMR出货影响很大,仅有汽车零部件和医疗两个领域发挥稳定,分别贡献了12%和8%的增长量。

2021-2022年中国地区AGV市场下游应用行业增长情况

2021-2022年中国地区AMR市场下游应用行业增长情况

(数据来源:MIR DATABANK)

在过去的一年中,汽车制造之所以在移动机器人下游应用行业中表现不俗,是因为受到了近年来的汽车智能化升级浪潮和新能源汽车高速发展的影响,从而使移动机器人在汽车行业得到了更加广泛的应用。尤其是在汽车生产物流 AGV 系统 和汽车制造工艺 AGV 系统领域。

生产物流方面,移动机器人系统已经应用到冲压、焊装、涂装、总装四大生产环节的物流配送。此外,移动机器人已经开始进入到一体式铸造、汽车电池模组生产等场景,实现大小件收货、小件分拣、大小件配送、排序件上线、标准件供给等应用,替代传统拖车和人力搬运。

在汽车制造工艺方面,移动机器人应用到分装线不主线,实现装配的自动化。分装线如仪表、后桥、前悬、车门、发动机等的装配;主线如内饰线、完成线、底盘合 装等的装配,移动机器人可当作是可移动的装配台、加工台使用,既能自由独立地分开作业,又能准确有序地组合衔接,形成可动态调节、高度柔性的生产线。

并且,从目前国内汽车制造厂商的数据来看,大多数汽车企业都采用了国产的移动机器人作为厂内生产物流的一个流通硬件,国产化率较高。

另一个在移动机器人下游行业中表现较为亮眼的行业——新能源行业中,移动机器人的渗透率快速上升。细分来看,在光伏领域,移动机器人系统被广泛应用于光伏拉晶、切片、电池片、组件等工艺环节,实现物料的自动配送、工序间转运、线边库存管理、与机台高精度对接等功能,替代人工解决超长超重、易碎等特殊物料的搬运难点,满足生产车间环境洁净度要求,降低EHS风险。全流程物流解决方案不工艺制程紧密协同,提高生产效率和工厂数字化管理水平。

在锂电制造领域,移动机器人在锂电池生产的涂布、辊切、模切、卷绕、电芯装配及模组 PACK环节,体现出智能、高效、柔性等特点,能自动对接机台设备,通过预调度、分区任务管理、大规模集群调度等算法,更好地保障现场生产效率,实现生产制造的数字化、智能化、柔性化,有效提高厂内物流的自动化程度,大幅降低企业人力成本。

从移动机器人市场的竞争格局来看:除快仓受资金影响导致企业生产出现问题外,AGV头部厂商极智嘉、海康机器人等厂商市场份额变化不大,由此我们不难看出:2022年AGV行业头部市场格局逐渐成型,中小型企业占比逐渐提高,整体行业产业集中度略有降低。

AMR市场几家欢喜几家愁,头部厂商迦智科技、斯坦德、仙工智能等厂商全年的市场份额变化并不大,但大家在这一年里的变化轨迹似乎像在坐过山车:从二季度飙入谷底,再到三四季度逐渐回弹。应该说,对于头部企业,其自身的整体调整能力还是十分强大的,能够在十分不利的市场环境中迅速改变策略,整合资源重新投入到生产中去。比较值得关注的一点是,在AMR市场,由于国产设备商价格不断下探,以MiR和欧姆龙为代表的外资企业受冲击较为严重,份额逐步降低,这也是AMR市场发展的一个大趋势。

03

2023年如何?

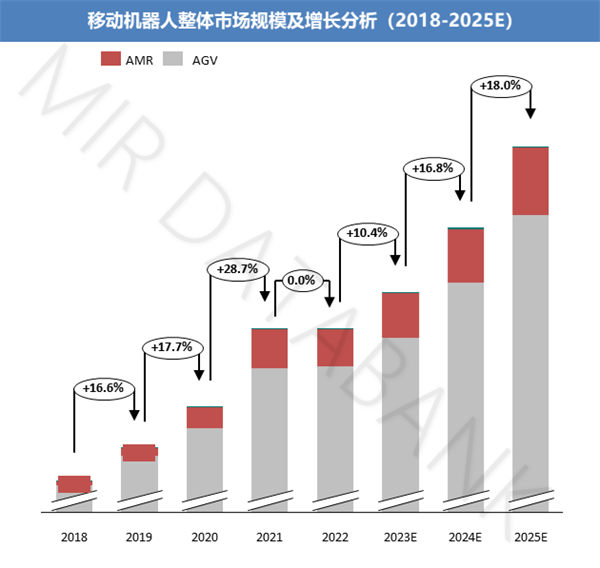

在经历了一个艰难的2022年之后,中国移动机器人市场将会进入一个新阶段,相比于前些年移动机器人市场整体的较高增长势头,2023年我们预计中国移动机器人增速会有一定程度的回稳,达到10%左右的增长,经过调整之后的2024年-2025年移动机器人市场增长势头会逐渐上升,预计在2030年可达到20%的年增长率。

(数据来源:MIR DATABANK)

细分来看,由于AGV市场容量较大,市场成熟度较高,行业突破点较少,厂商数量且竞争激烈,进入难度和风险较高,因此,未来几年其增速会相对平缓;AMR则由于不断突破技术瓶颈,适合较多应用场景,因而未来会保持较快的增速。

从下游应用行业来看,2023 年 3C 行业恢复有限,汽车、新能源行业将会是移动机器人需求的主要拉动力,尤其是新能源行业在未来 3 年将延续高增长态势,扩产潮的延续将对 AGV/AMR 产生较大的需求拉力,预计 2023 年新能源行业(锂电、光伏等)对移动机器人的需求占比有望持续增加。

从技术/工艺要求上,未来移动机器人下游需求越来越综合化,单一产品“吃遍天”已不再是市场喜爱的提法,拓展产品线以应对更加复杂的下游应用场景成为众多移动机器人企业的主动选择,各细分产品线的市场集中度持续提升,导致强者恒强的局面出现。

从场上竞争格局来看,中国移动机器人市场“两超多强”竞争格局逐渐形成,2023 年中国移动机器人年营收破 15 亿元的厂商或将达到 2 家,年营收破 5 亿元的厂商数量将有望达到 5 家,市场集中度进一步提升。

结语-面向更成熟的市场企业如何自处

经过数年的发展,移动机器人厂商向市场讲故事的环节已经结束,故事变得没那么好讲了,想要获得融资也变得不那么容易了,曾经设想的无所不能逐渐变成“精耕细作”。当下资本更关注的或许是一家移动机器人厂商如何应对下游行业更加复杂的场景,并基于软硬件层面的技术给出相对应的解决方案,最终达到盈利的目的。

在过去的2022年里,有公司资金链出现问题,人员大规模变动;也有公司签订大规模订单,业务量增长明显。巨头们可以无视行业周期,任市场风吹浪打,我自岿然不动,但后面的厂商却只能独自面对风险,如履薄冰。这意味着整个产业链开始呈现明显的分化。

对移动机器人来说2022年是最坏的一年,但或许也是最好的一年,市场环境的激变将会把移动机器人这个前景广阔的行业引入到更加成熟的运行模式中去。在更成熟的模式中,各家厂商也许都会攻下自己的“山头”,但核心点在于如何敏锐感知到行业的新机会,然后基于新机会领域中不同的场景应用要求,再结合自己的技术优势形成独特的产品矩阵,这样才能构筑自己的产品技术研发闭环,从而在更加激烈的市场竞争中胜出。

编者按:本文转载自微信公众号:MIR睿工业(ID:mirruigongye),作者:MIR 宋波

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK