熬过周期劫,又逢ChatGPT,英伟达信仰回归

source link: https://www.qianzhan.com/analyst/detail/329/230223-125d7cde.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

熬过周期劫,又逢ChatGPT,英伟达信仰回归

(图片来源:摄图网)

作者|海豚君 来源|海豚投研(ID:haituntouyan)

英伟达 (NVDA.O)北京时间2月23日凌晨,美股盘后发布 2023 财年第四季度财报(截至 2023年1月):

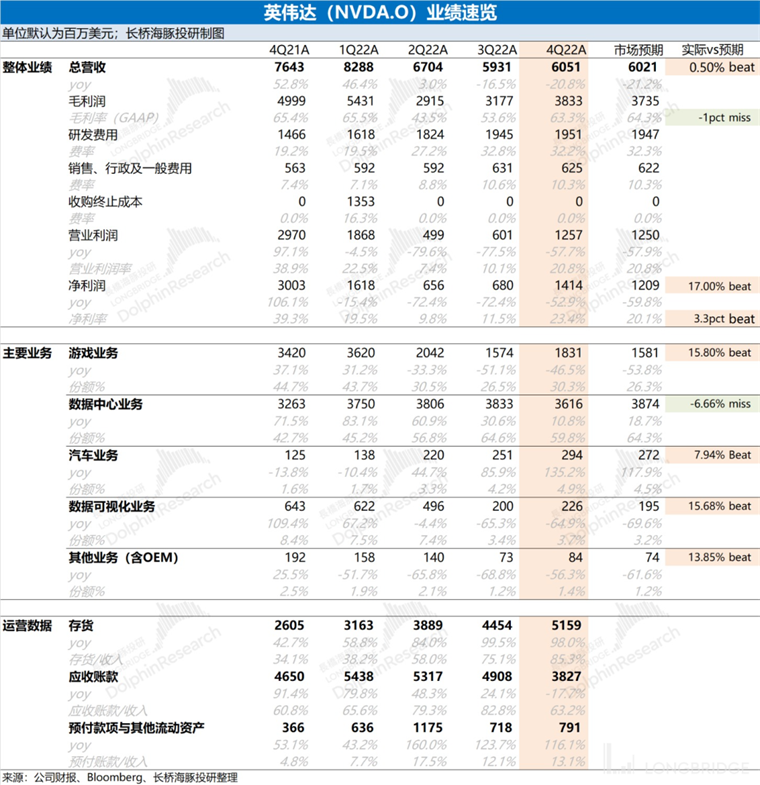

1、整体业绩:低谷期的存货开始改善。本季度英伟达公司实现营60.51亿美元,同比下滑20.8%,符合此前公司指引(60亿美元)。本季度英伟达实现毛利率(GAAP)63.3%,达到指引预期下限(63.2%-66%)。本季度报表上的毛利率已经重回正常区间,表明存货处理影响已经弱化。而本次财报的净利润14.14亿美元,同比下滑52.9%。虽然仍有较大下滑,但好于市场已经调低后的预期。

2、核心业务情况:游戏触底或回暖,数据中心高增不再。游戏业务和数据中心业务占公司收入9成左右,而两项业务在本季都不理想,但原因不同。

1)本季度游戏业务下滑46.5%,是业绩下滑的主要因素。海豚君认为本季度游戏持续低迷的主要原因:①全球PC市场在四季度仍然低迷,出货量下滑至7000万台以下;②虚拟货币价格在今年以来持续下滑,核心期货报价在四季度一度下跌至2万美元以下;③经销商囤货的模式,在周期下行阶段减少了拉货动力。

2)本季度数据中心业务的增速跌落至11%,宏观经济对云业务的影响开始显现。随着美国科技大厂收缩开支,公司数据中心业务高增不在。

3、主要财务指标:费用刚性特征凸显。英伟达本季度经营费用率继续维持在40%以上的高位。从绝对值看,研发费用仍在增长。而在存货端或开始好转的迹象,公司本季存货虽然新增5.65亿美元,但过往积压的存货处理基本告一段落。公司重心从“积压存货处理”转向“新品”。

4、下季度指引:英伟达预计第一季度收入65亿美元(正负2%),同比下滑仍有20%,略超市场预期63.7亿美元;一季度毛利率64.1%(正负0.5%),符合市场预期64.19%,回到常规水位。

整体观点:英伟达本季度收入端表现符合公司指引和市场预期,毛利率虽比市场预期略低,但也完成了公司此前的指引。

对于收入和毛利率以外,市场最关注的是英伟达的存货情况。在宏观经济和市场需求的影响下,公司游戏业务的存货不断走高,这也促使公司在前两季度都对存货进行了处理。而存货处理,对当季毛利率造成较大的侵蚀。

而从存货的直观数据来看,英伟达本季度的存货再一次走高,但公司毛利率并未受较大影响。面对继续走高的存货,公司本季并未进行较大规模的存货处理,展现了公司的信心。一方面公司看好行业有望触底回暖,另一方面也表明公司的存货处理告一段落。从公司管理层发言也能看出,“游戏显卡库存危机已基本结束”。

对于英伟达下季度的指引,海豚君认为还是不错的。收入端和毛利率端环比都有稳步回暖的表现,也表明公司在逐步走出下滑的泥潭。从各业务来看:①游戏显卡:PC销量重回疫情前的常态水位,开始企稳;②虚拟货币:核心期货报价价格重回2万美元以上;③AI:ChatGPT等新应用的兴起,对算力需求的增加给公司提供新增量的想象空间。

综合来看,英伟达的业务面和库存情况都有望迎来好转。业务基本盘开始出现触底回暖的迹象,ChatGPT等新需求也同样有望带来“成长的新空间”。

长桥海豚君随后会通过长桥App与海豚的用户群分享电话会纪要,感兴趣的用户欢迎添加微信号“dolphinR123”加入长桥海豚投研群,第一时间获取电话会纪要。

以下是详细分析

一、整体业绩:低谷期的存货开始改善

1.1 营业收入:2023 财年第四季度英伟达公司实现营收60.51亿美元,同比下滑20.8%,符合此前公司指引(60亿美元)。虽然公司本季收入跌幅继续扩大,但是收入的绝对值在环比上有所企稳。

公司本季收入继续下滑,仍主要受“算力基本盘”业务影响①游戏业务在需求疲软的情况下,仍有近50%的下滑;②而数据中心业务受部分云服务商四季度暂停订单影响,增速有所下滑;

展望第一季度,出现企稳回暖的迹象。英伟达预计第一季度收入65亿美元(正负2%),同比下滑仍有20%。虽然同比跌幅依然较大,但是环比绝对值上继续回暖。

1.2 毛利率(GAAP):2023财年第四季度英伟达实现毛利率(GAAP)63.3%,达到指引预期下限(63.2%-66%),本季度报表上的毛利率已经回到了公司正常区间。

公司前两季度骤降的毛利率,主要是公司进行了存货减计的处理。而今毛利率重回63.3%,表明公司对部分存货的减计开始告一段落。

英伟达对第一季度的毛利率预期能回到64.1%(正负0.5%)。海豚君认为公司的毛利率经历了2个季度的骤降后,本季度重回60%以上,表明公司对积压存货的处理影响开始弱化。而从本季度开始公司的毛利率将回归正常区间。

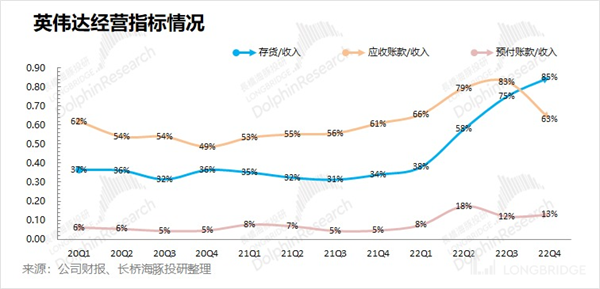

1.3经营指标情况:存货压力开始改善

1)存货/收入:本季度比值85%,环比提升10pct。公司本季度存货继续增加至51.59亿美元,而本季度开始毛利率回归正常区间。对于升高的存货,并没有促使公司继续进行存货处理。海豚君认为英伟达过往积压的存货已有明显消化,新增的部分主要以主流产品备货;

2)应收帐款/收入:本季度比值63%,环比下滑20pct。应收账款占比下降,公司收账情况开始有明显好转。

英伟达前期高企的库存主要来自于游戏业务,需求不足及产品换代造成了存货积压。虽然从公司收入指引看,并没看到下季度销售火爆的场面。但是公司毛利率能稳步提升至64%,这能看出公司前两季度的存货处理基本完成。结合管理层提到的,“游戏显卡的库存危机已基本结束”,也能看出。

二、核心业务情况:游戏触底或回暖,数据中心高增不再

由于游戏业务持续低迷,2023 财年第四季度英伟达数据中心业务仍是最大的收入来源,占比接近6成。而游戏市场出现企稳的迹象,在公司各业务中的份额重回3成份额。

游戏业务和数据中心,仍是影响公司业绩的最核心业务,两项合计收入占比达到90%左右。

2.1游戏业务:2023财年第四季度英伟达游戏业务实现营收18.31亿美元,同比下滑46.5%。公司认为是受宏观经济和疫情的影响,全球台式机和笔记本的GPU销售下滑,直接影响了公司的游戏业务。

而海豚君认为本季度游戏业务表现低迷的原因主要是:

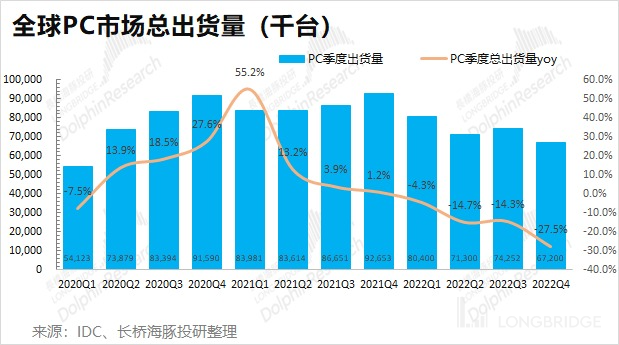

①全球PC市场在四季度仍然低迷,并未出现回暖的迹象。根据IDC最新的数据,2022年四季度全球PC市场出货加速下滑,仍只有6720万台,同比下滑27.5%。而由于显卡在游戏领域的应用主要用于PC端,而在后疫情时期的市场对PC的需求明显回落,同时加之局部地区的疫情管制影响,削弱了市场对游戏显卡的需求;

②虚拟货币价格在今年以来持续下滑,削弱了挖矿的相关需求。由于挖矿和游戏一样,两者都有高算力的需求,所以一部分显卡被用于挖矿。由于虚拟货币价格从去年四季度以来持续下跌,影响“挖矿市场”对显卡的需求。以某虚拟货币为例,期货报价从2021年下半年的高点6.9万美元,一度下跌至2万美金以下,期货价格同比下滑50%以上。

来源:Wind,长桥海豚投研

③经销商囤货的模式,直接影响了当下的拉货动力。由于游戏显卡很多采取经销的方式,而经销商囤货在PC及半导体周期开始下行时,拉货动力明显减缓。通过产业链传导到公司,公司出货情况出现大幅的下滑,存货也在持续走高。

海豚君认为本季度游戏业务的大幅下滑已有预期,但在绝对值上有环比回升。四季度全球PC的销量基本已经回归到了疫情前的水平。作为生活中的常态化使用产品,PC销量继续下降的空间不大。随着游戏显卡的库存危机已基本结束,公司也将重心从“老产品去化”转向“新品”。

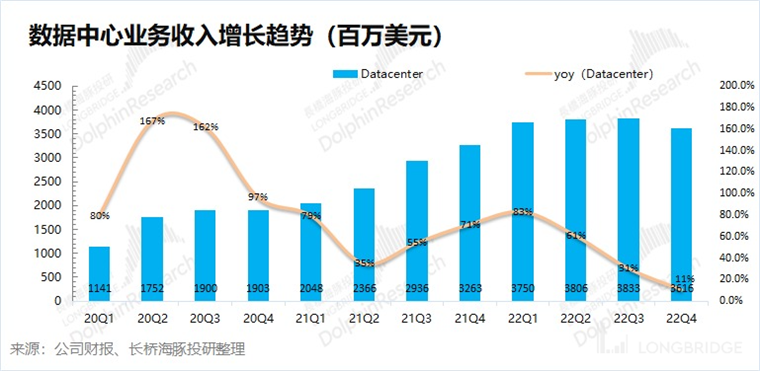

2.2 数据中心业务:2023财年第四季度英伟达数据中心业务实现营收36.16亿美元,同比增长继续滑落至11%,环比更是出现了下滑。公司解释为,“某些云服务商在四季度暂停了订单”。海豚君认为部分产品的出口限制对中国区的销售造成一定影响,此外也应关注美国客户收缩开支的影响。

虽然本季度英伟达的业绩下滑主要还是游戏业务的拖累,但数据中心的增速也出现了大幅下滑。海豚君在此前报告中也提醒“数据中心的高增长存有隐患”,本季度继续滑落至11%。

海豚君依然认为在增长放缓和通胀的宏观大背景下,不能单一归结部分地区/客户的收入变化,同时也要注意到亚马逊、FB等美国科技大厂开启裁员和收缩开支。受大厂收缩开支的影响,英伟达数据中心业务短期内仍难回高增长。

2.3 汽车业务:2023财年第四季度英伟达汽车业务实现营收2.94亿美元,同比增长135.2%,这些增长主要来自自动驾驶和人工智能驾驶舱解决方案的收入。

在新能源车的带动下,公司汽车业务创季度历史新高。随着自动驾驶等应用的持续渗透,汽车业务有望给公司带来新的成长性。

公司的汽车业务不断增长,本季度收入份额已经提升至5%。随着业务的高增长,汽车业务有望成为英伟达未来新的成长动力。

三、主要财务指标:

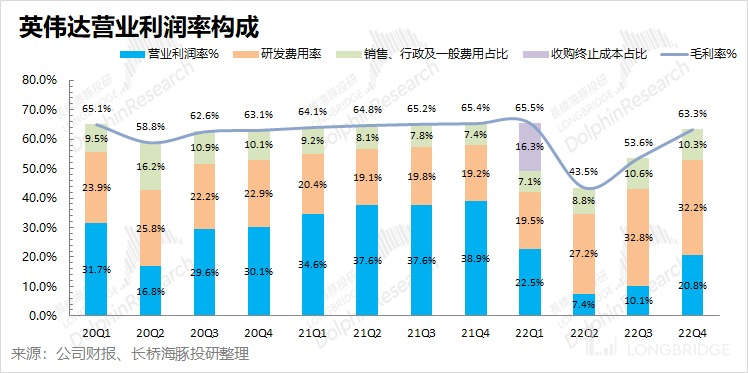

3.1 营业利润率:费用刚性,毛利率带动回升

2023财年第四季度英伟达营业利润率回升至20.8%,有明显的回升。本季度营业利润率回升主要是毛利率带来,但也可以注意到公司的费用开支相对刚性。

从营业利润率的构成来分析,具体变化情况:

“营业利润率=毛利率 - 研发费用率 - 销售、行政等费用占比”

1)毛利率:本季度63.3%,同比下滑2.1pct。下滑幅度有明显收窄,主要是公司存货处理影响开始弱化;

2)研发费用率:本季度32.2%,同比上升13pct。主要由于研发费用相对刚性,虽然本季公司营收疲软,但研发费用绝对值不会因此而有较大下降。

3)销售、行政等费用占比:本季度 10.3%,同比上升2.9pct。销售费用随营收会有一定的变化,而行政费用的刚性表现使得整体费用率有所上升。

公司一季度经营费用指引仍高达25.3亿美元,相比于四季度略有下降。结合营收指引,一季度经营费用率虽有下降,但仍然高达39%。面对高额的费用开支占比,英伟达未来仍有可能在人员等方面进行控费的举措。

3.2 净利润(GAAP)率:有所回升

2023财年第四季度英伟达净利润14.14亿美元,同比下滑53%,本季度净利率环比回升至23.4%。本季度的利润大幅下滑主要是因为公司在行业下行的背景下,收入出现较大下滑,而费用端又相对刚性,挤压了公司的利润。

<此处结束>

编者按:本文转载自微信公众号:海豚投研(ID:haituntouyan),作者:海豚君

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK