被数据操纵的股市

source link: https://www.36kr.com/p/2139564647483776

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

我们知道,之前市场有一个公认的观点——2023年全球其他地区今年的表现将超过美国,这个预期在最近受到了冲击。此外,美国经济发展势头依旧良好,这着实不利于降低通胀压力。

01 美股表现领先

2023一季度过半,美国股市的表现再次领先全球。在过去的四周里,即使在上周四(2月9日)交易结束时出现了大幅度的抛售之后,标普500仍然比富时环球指数(不包括美国)高出5%。

但这种表现并不太符合逻辑。下面的图表显示了标普500指数与富时环球指数(不包括美国)之间的比率,该指数包括发达市场和新兴市场的大中型市值公司。去年10月,通胀见顶,美股遭遇一轮快速下跌,基于人们普遍认为美国利率将很快下降,美元也随之大幅下跌。这被认为是美国经济强势多年后一种新趋势的开始。而如今,美股又开始跑赢其他股市:

(标普500指数与富时环球指数(不包括美国)之间的比率,2023)

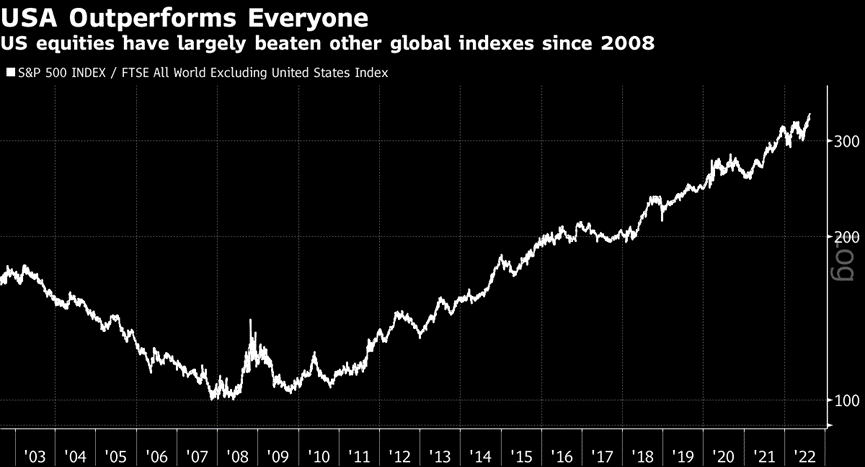

这一逆转表明,此前在资本市场上相当流行的观点面临挑战:即全球其他地区今年的表现将大大好于美国。自10多年前美国爆发金融危机以来,美股的表现一直非常出色,这一趋势似乎一直处于逆转的边缘,但目前还没有改变:

(标普500指数与富时环球指数(不包括美国)之间的比率,2008年-至今)

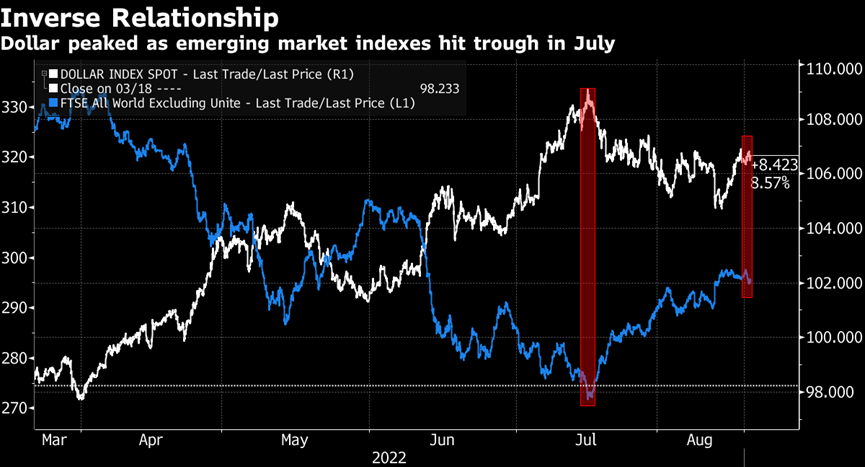

美元在今年的反弹,可以在一定程度上解释美股如今强势的表现。除此之外,美元的强势与新兴市场股票的表现呈负相关,这一趋势在去年表现得淋漓尽致:

到目前为止,标普500指数在2023年已经上涨了6%,而以科技股为主的纳斯达克100指数的涨幅更大,在此期间上涨了近14%。对经济的乐观情绪刺激了美股的机构投资者,推动股市持续上涨。

不仅是疫情之后表现较差的大型科技股上涨,小盘股的股价也在持续上升,罗素2000指数上涨10%。再加上利率预期上升,美元走强,美国股市再次跑赢全球。

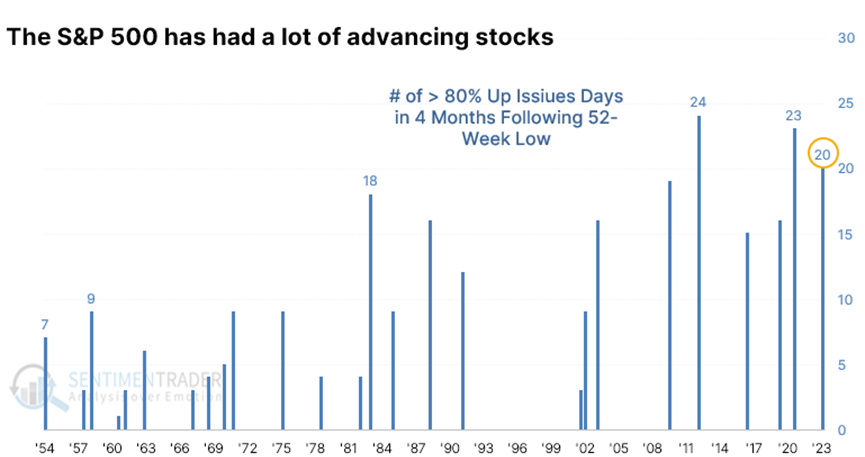

从股市的内部来看,这看起来并不像昙花一现。在过去四个月里,标准普尔500指数成分股中有超过80%的股票上涨了20天,这也是自1954年以来,从52周低点反弹表现最好的四个月。这意味着一个广泛、自信和持久的反弹:

这样的反弹在持续的熊市中很少出现,提高了美股正处于漫长牛市复苏开端的可能性。考虑到近期公布的通胀水平仍然较高,以及市场预期还会有更多加息,美股有如此表现确实让人非常意外。而美国股市在本季度后半段的表现很可能为今年余下时间定下基调。

现在,有足够的数据来了解美国经济在2023年强势开局,无论是1月份的就业报告、零售数据还是CPI(消费者物价指数)数据等等,如果有人在年初告诉你,今年一季度的经济情况,你很可能会认为股市将低于2022年年底的水平。

但现在,美股的表现着实令许多市场参与者意外,能想到的许多因素中,最靠谱的或许就是美国企业盈利的弹性。

虽然第四季度的盈利周期并不是很好——标普500指数成分股公司预计2023年上半年的情况将继续严峻,通胀对盈利不利——但还是有一线希望的。

市场普遍预期,与2022年相比,标普500指数成分股今年的EPS(每股收益)增长尽管有所下降,但仍高达6.9%;而最新的数据表明,利润可能比想象的更持久,因为最近的公告“缓解了对消费者支出大幅收缩的担忧”。

花旗全球财富(Citi Global Wealth)北美投资主管克里斯汀•哈瑞特强调,美国股市的主要推动力仅在三个行业——科技、非必需消费品和通信服务。目前,相对于欧洲,她仍然增持美国大盘股,尽管一系列原因——包括美国以外的股票有20%至25%的折扣,以及美元走强——表明,从长期来看,美国以外的股票应该表现更好。

除了估值之外,今年有两大变化应该有利于美国以外的投资:一个是缓和了欧洲能源危机风险的暖冬,另一个是中国经济的快速复苏。这些因素推动资金流入欧洲市场,其影响最明显地体现在奢侈品股的表现上:例如,LVMH的股价今年上涨了21%。这对整个欧洲市场来说可能是一个积极的信号。

但在短期内,人们的注意力主要集中在最令人惊讶的表现——美国经济的原始实力。

02 依赖数据的人更痛苦

真的不可能再否认,美国经济目前表现良好。这可能是基于新冠疫情后的急转,企业纷纷重新开业,消费者行为也在发生变化。但事实上1月份经济明显升温,而且远超大多数人的预期,这是不可忽视的。

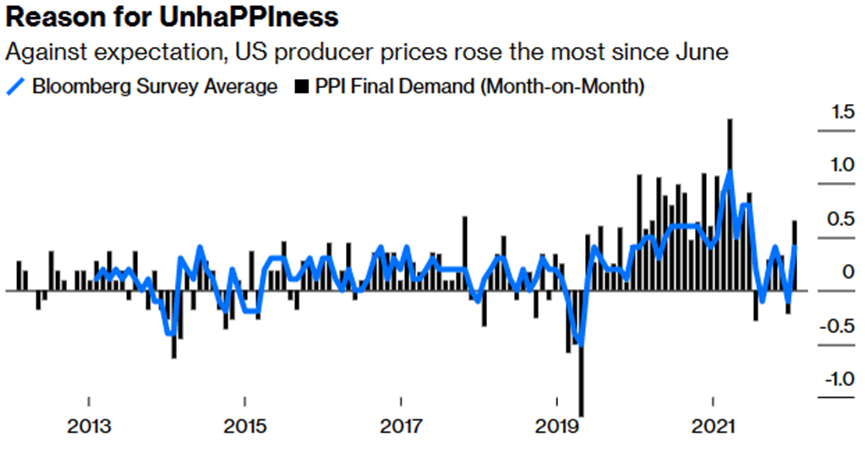

下图为周四(2月16日)的数据——美国PPI(生产价格指数),它打破了人们的预期,出现了自2022年6月以来的最大涨幅。这使得通货紧缩已经开始的观点难以站住脚:

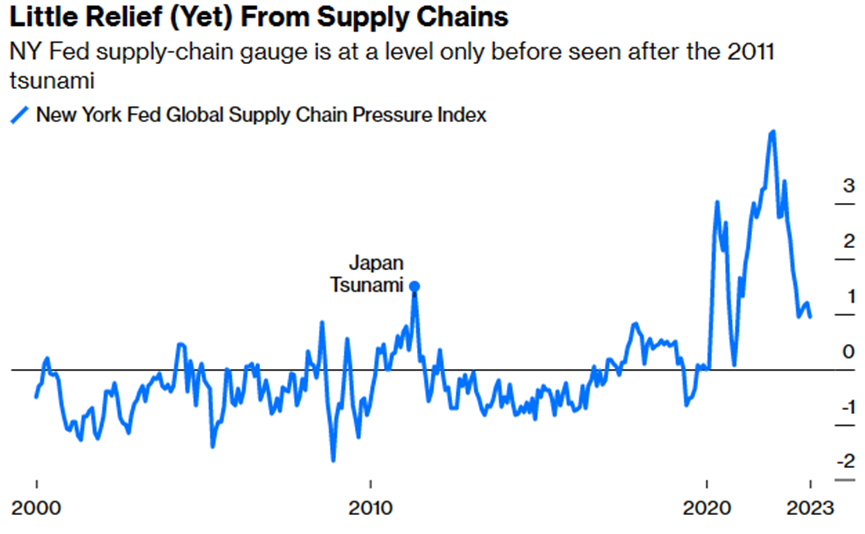

自2021年底出现严重问题以来,供应链压力有所缓解,但价格仍然处于一个持续上行压力的水平。根据纽约联储(New York Fed)的衡量标准,目前的水平只有在本世纪2011年4月——日本海啸后的一个月——才出现过:

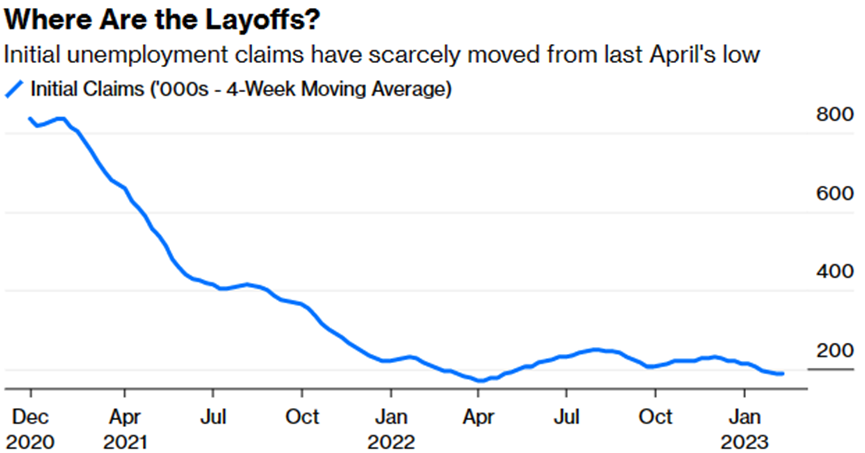

与此同时,首次申请失业救济人数再次低于华尔街的预期。以四周的移动平均值计算,每周新增申请失业救济人数仍低于20万,这一数据与劳动力市场的松动相反,毕竟劳动力市场的松动会降低工资上涨的压力:

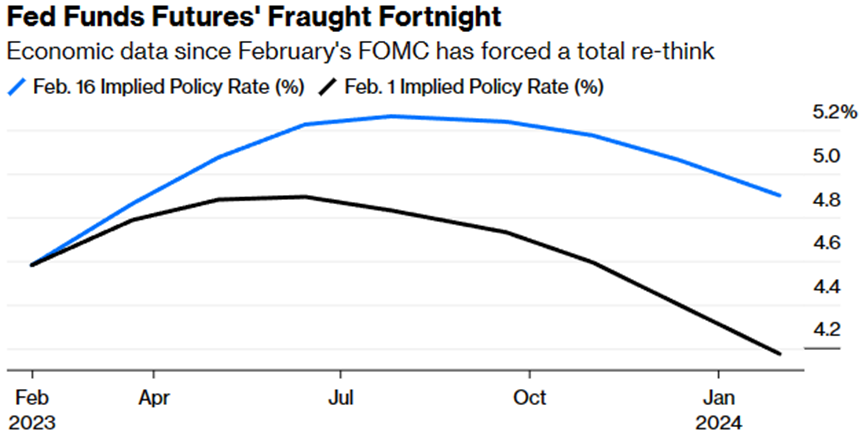

在这些最新的数据之前,本月早些时候的通胀和就业数据强于预期,让那些预测美联储即将转向低利率的人感到失望。自2月1日联邦公开市场委员会上次会议以来,市场对明年联邦基金利率走势的预期发生了巨大变化——这是由彭博从期货市场得出的结论(如下图所示):

正如我们所看到的,这在短期内有助于美元和美股的相对表现,但除此之外,它是不受欢迎的。

Federated Hermes的高级投资组合经理史蒂夫·基亚瓦隆(Steve Chiavarone)对此发表了评论,称醒来后发现:

“你找不到比今天早上得到的数据更糟糕的数据了。一切都朝着你不希望的方向发展。因此,当你看今天的美国PPI数据,看CPI数据,看上周五的就业数据,看零售数据,把它们放在一起,它确实在某种程度上证实了我们的想法,即经济仍然过于过热,是由仍然过于紧张的劳动力市场驱动的。在劳动力市场如此紧张的情况下,通胀率不可能持续达到2%。它完全不正常。我们正处于大熊市反弹的最后阶段,这或许是熊市反弹的终结。”

从中期来看,这很可能被证明是正确的。就目前而言,即使在华尔街周四大跌之后,良好的经济形势对债券的损害大于对股票的损害。

03 现金不是垃圾

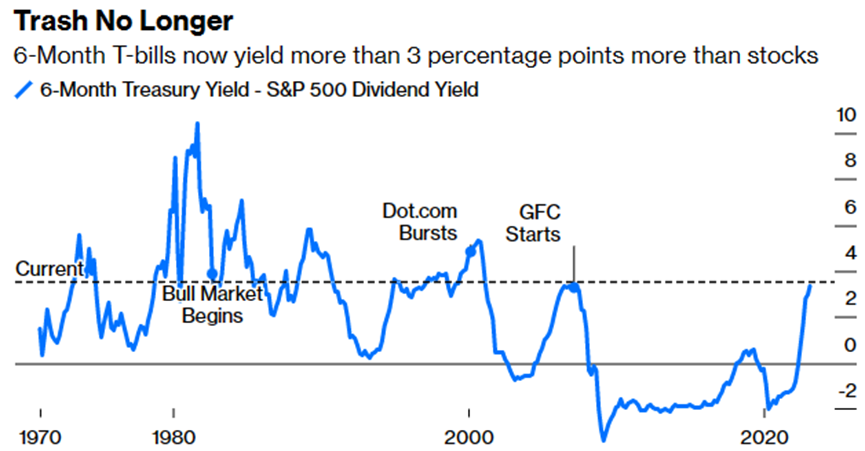

与此同时,美国股市有了一个新的竞争对手:现金。十多年来,把钱存起来的唯一真正好处就是可选择性。这意味着当机会出现时,你可以迅速抓住。但现在它提供了具有竞争力的收益率。

这张图表显示了6个月期国库券收益率(现在几乎是5%)与标普500指数股息收益率的差距。从他们每年支付的现金粗略判断,国库券的优势比2007年全球金融危机初期以来的任何时候都更加稳固。本世纪,但凡利差达到这么高的时候,很快就会出现史诗级的股市崩盘:

投资现金的缺点是利率有下降的风险。购买6个月的短期债券,你可能不得不在半年后将其滚动为收益率较低的短期债券。不过,随着市场情绪重新转向利率将在更长时间内保持在较高水平,现在这种威慑作用应该会减弱。因此,从表面上看,现金应该会给股市带来激烈的竞争。

然而,长期债券的逻辑是不同的。购买10年期债券,然后看着收益率上升,你不可能在10年期内退出而不承担资本损失。因此,有关经济过热并导致利率随之上升的观点,推动了股市较债市进一步走高。

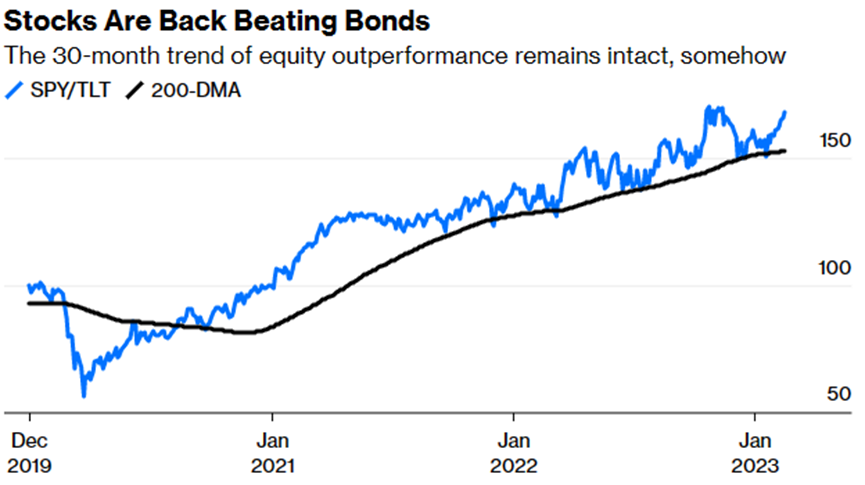

这也是不应该发生的。自去年10月以来,收益率一直在下降,最受欢迎的追踪期限超过20年债券的ETF (股票代码通常为TLT)已经开始击败追踪标普500指数的ETF(股票代码为SPY)。

然而,自2020年末以来,股市表现优于债市的趋势依然存在:

如果你想打赌,过去两周的惊人数据只是昙花一现,那么现在似乎是买入一些长期美国国债的一个很好的切入点。与此同时,似乎也有足够的理由留一些现金来应对经济过热和崩盘的可能性。

结合以上分析,市场普遍一致的看法是,核心通胀其实一直在下降,比如住房和核心商品,并将在某个时点突然继续下降,而最大的问题是来自于工资的走向。根据一些最新的数据,比如调查和招聘信息及工资,我们已经看到工资下降的趋势。但关键在于工资是否以足够大的幅度下降以防止进一步的紧缩。

但长期,投资者不应该悲观,因为无论美国经济衰退发生在今年更早时候还是年底,抑或是2024年,对股市的影响都将是短暂的。你会看到一个经济衰退,取决于你想追溯到多远,比方说,在过去十五、六年的历史上,有15%-17%的时间会出现经济衰退,其余绝大多数时间,我们会得到一个经济扩张的向上收益。而价格则往往跟随收益的曲线,这不是短期,是一个长期的规律。

因此,留在市场里,才有重新赢的机会。

声明:本文仅用于学习和交流,不构成投资建议。

本文来自微信公众号“躺平指数”(ID:moneymakingsecrets),作者:JohnAuthers/躺姐,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK