美国印钞机停转,60多年来第一次,意味着什么?

source link: https://www.36kr.com/p/2107317436647810

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2023年才刚刚过去了不到一个月,不过在美国诸多的经济指标中,有两个“负增长”无疑已极为令人印象深刻:其一是本月早些时候美国劳工统计局公布的12月CPI录得环比负增长,为疫情初期以来首次;而第二个“负增长”则出现在本周:美国12月M2货币供应量增速同比录得负值!

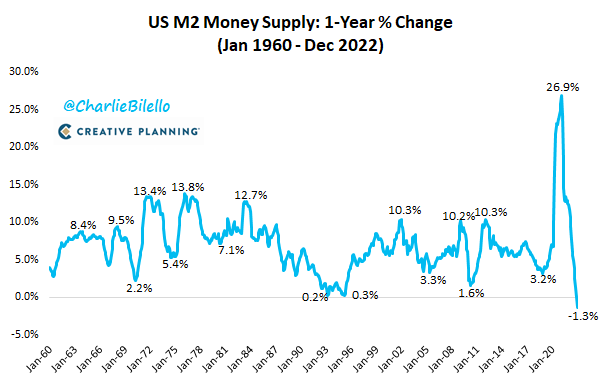

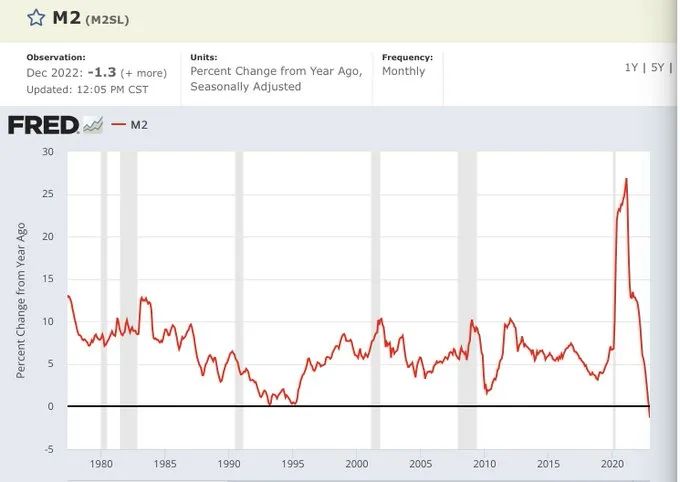

对于许多中国投资者而言,很容易在春节假期里忽视掉这个大洋彼岸的美国数据。不过,这一衡量美国货币供应量的重要指标转负的背后意义,显然不容人们小觑——回溯历史,这是自1959年美联储统计M2货币供应量数据以来,该数据第一次出现同比下降。

换言之,美联储的“印钞机”逾60年来首度在一年的周期内出现了停转……

美联储本周公布的数据显示,美联储衡量美国货币存量的主要指标广义M2货币供应量在12月份连续第五个月下滑,环比下降1474亿美元,至21.2万亿美元。

与一年前相比,美国12月M2货币供应量减少了近3000亿美元,同比下降1.3%,这也是该数据有纪录以来的首次同比下降。事实上,11月M2货币供应量的同比增长率已经降至0.01%,远低于2021年2月创下的27%的增速峰值。从当时来看,美国M2同比增幅跌入负值就已经只是时间问题。

美国“印钞机”为何停了?

M2是衡量货币供应量的重要指标,包括流通中的货币、货币市场基金余额和储蓄存款等。

根据美国官方的定义,在美元货币发行的统计中,M1相当于“美国财政部、美联储银行及存款货币机构之外的现金+商业银行活期存款+旅行支票+其他可立即支付的存款”;M2则为“M1+储蓄存款+小额定期存款+零售的货币市场基金份额”。

可以肯定的是,衡量货币供应量是复杂的,没有一种方法可以做到这一点。美联储自己也始终在不断摸索,并在2006年取消了一项更广泛的货币供应量指标M3的公布。由于M2基本已涵盖了美国境内的所有存款,所以可以被视为美国最为关键的广义货币指标。

根据统计,过去63年美元M2年化平均增速为7.1%,大部分时间的增速都在5%-10%之间。不过,从长期图表中,我们显然不难看到,自从疫情爆发以来,美国的M2货币供应量增速就出现了极为罕见的急涨急跌局面……

由于美国政府在疫情后向经济注入了天量的现金以支持消费者和企业,同时美联储也在2020年3月开启了无限量的量化宽松措施(QE),大量的流动性瞬间“水漫金山”:美国M2供应量在疫情期间短时间内就激增了逾40%——6.3万亿美元,同比增速于2021年2月达到了27%的峰值。

而在超高增速的货币洪水过后,美国货币政策正常化所带来的信用收缩,势必也带来了此后广义货币供应量的超低增速:

为了遏制飙升至50年高位的通胀,美联储在过去一年迅速将联邦基金利率目标区间从近零水平提升至4.25%-4.5%,其中包括连续四次加息75个基点。根据统计,这是自上世纪80年代初以来,美联储在单个自然年加息幅度最大的一次,这在减少美国货币供应量和消费者在疫情期间积累的超额储蓄方面发挥了作用。

此外,自去年6月以来,美联储还将其持有的美国国债和抵押贷款债券规模削减了逾4000亿美元,至约8.5万亿美元,缩表进程叠加加息周期,进一步收紧了市场流动性。

自去年3月美联储启动本轮加息周期以来,美国M2货币供应量已累计减少了逾5300亿美元。从某种程度上说,人们可以把上述过程看作弹簧的拉伸与收缩。只是这一次,无论从哪个角度看,弹簧的拉伸与收缩幅度都可谓极为罕见……

M2同比转负最大的影响:抑制通胀

货币供应量指标的长期拥趸们一直认为,美国不断增长的货币供应量是引爆通胀的火药桶。在疫情前创纪录的长期经济扩张中,这种观点逐渐失去了政策制定者的信任——当时M2供应量增长了80%以上,但通胀从未持续高于美联储2%的目标,在疫情前将近十年的大部分时间里,通胀都明显低于这一目标。

不过,这一动态在过去两年里显然可能已发生了重大变化,货币供应趋势开始与通胀压力的方向大致相同:随着货币供应量迅速上升,通胀也迅速上升;而自去年夏天M2供应总量开始持续下降以来,通胀压力也有所缓解。

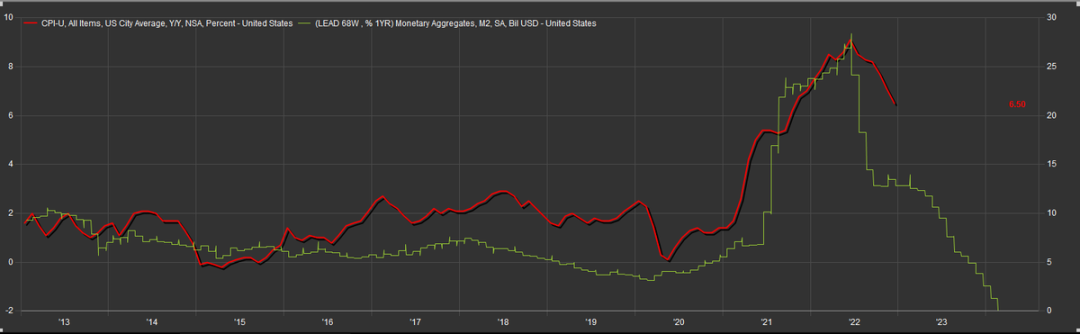

根据经济学家弗里德曼的观点,无论何时何地通胀都是一种货币现象。根据他进一步的研究,广义货币发行量的增长率,大约领先于通胀率12-24个月。

而过去两年多的M2增速和CPI同比变化其实便颇为符合这一规律。如下图所示,眼下的美国M2货币供应量增速大约领先CPI数据68周:按照这一期限进行调整,两者存在颇为高度的重合性。

花旗全球首席经济学家Nathan Sheets就表示,最终随着M2进一步回落,其应该会继续帮助抑制通胀,因为货币储备下降会抑制需求,并降低“支持银行贷款和其他家庭、企业和金融市场交易融资的能力”。

事实上,随着M2货币供应量的持续减少,美国消费者近来已不得不更多动用储蓄来支付更高的利息,如抵押贷款、汽车贷款和信用卡余额等,或者直接用现金来购买大额商品。

这一点已经能从储蓄水平中体现了出来:美国的家庭储蓄率已从一年前的7%降至10月的2.2%,为2005年以来的最低水平。鉴于消费在美国经济中的巨大影响力,这些现象很可能将进一步遏制高企的通胀率。

美联储加息恐将不得不“束手束脚”?

值得一提的是,美国M2货币供应量的持续下滑,眼下也已经受到了一些美联储官员们的重视,其实甚至不乏美联储内知名的鹰派人物——例如“鹰王”布拉德……

圣路易斯联储主席布拉德(James Bullard)本月早些时候就表示,“M2货币供应在疫情期间出现了爆炸式增长,并正确地预示了我们将会出现通胀。通胀当然是一种货币现象,当货币供应量出现巨大波动时,就会出现通胀波动,就像20世纪60年代、70年代和80年代那样。”

布拉德承认货币供应量正出现下降。他表示,这种下降对通胀回落是一个好兆头,这意味着美联储可能会面临较低价格压力的持久趋势。

乔治梅森大学莫卡特斯中心(Mercatus Center)本月发表的一篇论文也表示,经济学家和政策制定者未来最好密切关注货币供应量的变化。

密西西比大学经济学教授Joshua Hendrickson写道,“鉴于经济学界近年来强调货币政策通过管理对未来利率路径的预期来发挥作用的观点,货币供应量几乎已经从货币政策分析中消失了”。但他认为,鉴于货币供应量在最近的通胀问题上的前瞻性比预期的要好,忽视这些数字将是个错误。

值得美联储官员和市场人士警惕的是,过去100多年的历史证明,出现类似广义货币的收缩,往往也会意味着经济衰退的到来。

在去年秋天的杰克逊霍尔央行年会上,约翰·霍普金斯大学应用经济学教授Steve Hanke就曾预言,他认为明年美国经济将走向一场“巨大的”衰退,因为M2货币供应量当时已经有五个月零增长,而美联储甚至没有关注这一点。

不难想见的是,如果美国M2供应量在接下来继续收缩,同时带来通胀超预期的下降,并伴随着经济衰退到来的话,美联储当前根本就没必要继续加息,甚至更应该做的,是像利率市场定价的那样:在不久的将来按下降息按钮……

本文来自微信公众号“财联社”(ID:cailianpress),作者:潇湘,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK