张勇“钉”上阿里云_创事记_新浪科技_新浪网

source link: https://tech.sina.com.cn/csj/2022-12-30/doc-imxymrzi3656452.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

张勇“钉”上阿里云

2022-12-30 13:52:54 创事记 微博 作者: 光子星球 我有话说(6人参与)

撰文 | 吴先之 文烨豪

编辑 | 王 潘

行至年末,阿里如期迎来了新一轮组织架构调整。

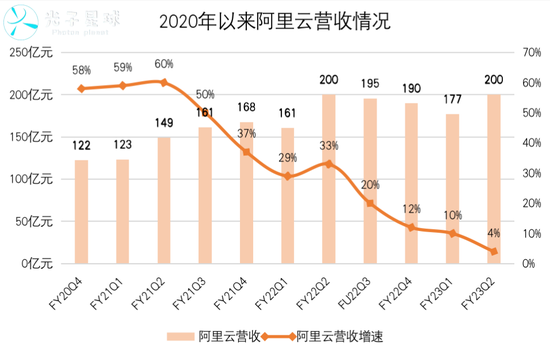

电商代表底色,云计算寄托增长。上次组织架构调整之后,B系主导的电商板块交出了一份具有韧性的答卷:双11GMV大致与去年持平,且淘系的强势表现,引发了京东真理与实践的讨论,刘强东只看到了“1.5个”说真话的人。另一端,阿里云似乎遇到了新的挑战,以至于今年前三财季增长明显受到多重原因拖累。

张勇喜欢用单字描摹方向,年初的“定”转变到年末的“进”,显然是看到宏观形势变化,阿里能够有更多可预期的事情。

随着运营商云崛起,BATH的格局岌岌可危,可阿里云与身后追赶者的差距似乎缩小的并不明显。据Canalys的数据,2022年Q3,阿里云的市场占有率为36%,排名第一,身后的华为云市场份额为19%,腾讯云市场份额为16%。真正的问题在于,阿里云今年以来的增速却低于同行。

其次,12月18日,阿里云香港Region可用区C发生严重的服务中断事件,整个过程中阿里云暴露出响应速度、服务能力以及诸多潜在安全隐患,需要一场借助人事手段革新。

更长的时间内,大客户流失或许是张勇打算“窗口指导”的真正原因,云服务失去字节,陈航(花名无招)离职后钉钉失去小鹏,“云钉一体”战略眼下遇到了前所未有的挑战。

从“云钉一体”到“以钉带云”?

12月29日,张勇先后发了两封全员信,第一封是给阿里集团的全员信,核心内容是建立企业自信与人事上的调整。

第二封内部信则是给阿里云的全员信,核心观点是两条:一条是“第一次以阿里云总裁的身份”写信,承接上一封信的人事任免。另一条其实是承接上一条的“训话”,表达了一个核心意思:“客户信任”是阿里云能够成其大的主要原因,暗指日前发生的云服务事件。

相比电商B系的微调,阿里云CEO、CTO任免最受关注。原CEO张剑锋卸任阿里云CEO,保留达摩院院长职务。继任者为阿里集团董事会主席兼CEO张勇,并且直接分管钉钉。这导致钉钉与云各有人负责,表明“云钉一体”战略发生了某种微调,钉钉变得更为重要。

此外,阿里云CTO交由周靖人,程立卸任集团CTO与达摩院常务副院长职务,其继任者为80后高管吴泽明。大部分观点认为,阿里云营收增长失速与此前云服务负面这两个原因密切相关。只是将上述问题归咎于个人,未免过于简单。阿里云本次组织架构调整的另一个深意,是修正“云钉一体”战略。

“云钉一体”战略下,钉钉扮演着两个角色,企业级的办公(在线协同工具)与应用开发平台(低代码)。前者关系到企业组织,后者涉及到业务管理。该战略下,阿里所提供的企业数字化大致可以理解为,钉钉帮助企业解决人和事的工具,加速数字化,从而打开企业上云需求。

“协同办公产品的博弈非常特殊,虽然是为企业提供服务,但真正说了算的其实是每一位员工,如果不好用,那么再强力的企业管理者也无法‘霸王硬上弓’。” 钉钉一度将月活看得非常重要,这在一位业内人士看来是一种带有强烈C端色彩的尺度,无法客观衡量B端产品的实力,“To B产品看什么月活?”

云钉一体意味着一旦有企业与钉钉脱钩,就会让云业务开展受阻,因此张勇才会分管钉钉。

照理来说,企业不到万不得已,绝对不会更换在线协同产品,谁也不会想到小鹏开了先河。今年1月,小鹏汽车还在为钉钉呐喊助威,结果在6月左右,“要切换就得块”,不顾高昂的代价,切换到其他平台。

公开信息显示,李想在小鹏“弃钉”过程中起到了推波助澜的作用。除了产业链传导的因素之外,还有更深层次的原因。要知道,小鹏此举付出了巨大迁移成本:不惜放弃39个长在钉钉上的原生应用,抛弃免费而选择给其他平台付费,甚至还承担了一万名员工迁移新产品的时间与管理成本。

据一位知情人士透露,钉钉的入口与工具聚合平台只是作为基础存在,没有很好地与企业发展深度结合,因此在管理层看来,需要有断腕的毅力,另觅他处。

具体而言,企业内部协调高度依赖会议,而钉钉的“日程”与会议并未做有效整合,导致企业依然存在沟通效率低下的问题。项目协同方面,一位知情人表示,“针对项目管理,协同问题没有得到解决,还是需要在群里喊话。”

上述人士认为,“大量重复的工作,依然还是得依赖人工,这是一个比较集中的痛点。”此外不少企业出海以勾勒第二增长曲线,像小鹏自动驾驶团队在北美,蔚来出海欧洲等,需要钉钉提供一些适配国际化的工具,例如文本与语音翻译。

如果说钉钉更多地输出KPI式的管理思维,那么飞书则偏重于输出OKR,二者或许没有明显的优劣之分,可是两套“管理思维”的碰撞,势必造成分化:钉钉能够为科层化的组织注入强心剂,飞书则解决了模块化组织各自为战的问题。

今年以来,低代码是钉钉能够笼络大客户的杀手锏。需要注意的是,对于不少传统行业,尤其是中小体量的企业而言,低代码依然需要企业付出一定时间成本,培育人才。

“公司两百人,不论主动还是被动,一年至少有25%左右的人员变动,如果企业培养技术人员,相当于给别人养孩子。”一家美妆品牌此前谈及企业管理数字化时所提到的现象,是当下钉钉需要思考的问题。如果企业无力培育人才,平台能为他们提供什么?

“云钉一体”战略好坏分明,好的是迅速培育了钉钉的产品能力与开发纵深,弊端则是无法为企业提供灵活性。

阿里云急需打个翻身仗

尽管过去数年间,阿里云业绩增速一直在放缓,但这并非阿里云一家的问题,而是同国内云计算整体环境的改变有关。

众所周知,泛互联网玩家向来是云计算厂商的最重要的客户,而随着互联网红利正在褪去,泛互联网玩家纷纷勒紧裤腰带度日,云厂商们难免遭到波及。

与此同时,阿里云亦面临着大客户出走的局面。以字节跳动为例,其作为阿里云曾经的大客户,当下不仅正将海外云服务转向AWS、甲骨文等国外厂商,自身亦已通过火山引擎步入云计算河流,从昔日的合作伙伴,逐渐变为了竞争对手。

而这,正是阿里云近两个季度业绩承压的重要原因之一。据阿里第三季度财报显示,阿里云在互联网客户上的收入同比减少了18%。

此外,互联网行业收缩的背景下,不仅云计算厂商同大客户的关系将变得越来越难处理,新晋大客户亦几近消失——这几年,互联网语境再也没有孕育出诸如字节、拼多多这般体量的玩家。

但前述难关,均属行业问题。从阿里云的角度来看,市场份额稳居国内头名,并且率先实现盈亏平衡,相较同行没有太多负担。

另一方面,相较于腰部云厂商,布局较早,早早迈入硬件、芯片研发的的阿里云具备较强的“硬实力”。在普遍承压的环境下,这将有利于其业务降本提质。

对眼下急需在“深水区”中寻求增长的阿里云而言,泛互联网客群逐渐被分食殆尽的当下,不差钱的政务客户自然成为了增量所在。但在此方面,运营商云崛起,客观上限制了其在政企市场中的竞争力。

据中国经营网报道,过去一年全国公示的超1亿元的政企数字化大单中,移动云、联通云、天翼云三家共收获了200余个订单,而阿里云与腾讯云均只拿到了个位数订单,差距可谓相当明显。

基于此,即便阿里云身为头部厂商,在政务市场或许亦难敌联通云、移动云、天翼云等玩家。财报显示,今年上半年联通云同比增长143.2%,移动云同比增长103.6%,天翼云同比增长100.8%,运营商云不仅增长强劲,增速更是几乎跑赢了所有互联网玩家。

泛互联网式微,政务场景绕不开运营商云,传统企业成为了仅存的增量所在。

不过,对云计算巨头们而言,传统企业这块蛋糕其实并不好啃。一方面,不同行业、企业逻辑各异,需求不同,很难批量复制解决方案;另一方面,即便市场存在需求,但实际合同额却并不大。

据业内人士透露,不计其数的中小厂商为了活命不得不打价格战,大家都是低价中标。纵使阿里云、腾讯云等玩家早年为争抢市场,亦曾卷入过低价竞争,但当下各家均在提质、优化业务,很难再卷入这类恶性竞争。

由此不难看出,增长趋缓的阿里云,若想通过更广泛的政企市场重构增长曲线,势必会面临一定的阻力。而阿里云除了需精准发力外,亦需警惕大本营失火。

近日,阿里云香港机房发生宕机事故,或许是由于此次宕机持续时间较长,迟迟未能修复,不少客户似乎对此意见颇深。有知情人士透露,在阿里云恢复期间,某公司临时部署了一批AWS,最后发现后者体验稍微高出了一截。

由此可见,云行业当下竞争的核心或许不是价格,亦不单是生态,而是稳定与“不犯错”。毕竟受限于数据安全、迁移成本等因素,云厂商往往同客户有着较强的绑定关系。在此背景下,谁犯错更多,谁就更容易出现客户信任裂痕,进而被竞争对手撬开市场。

要大客户,还是拼中小企业?

无论如何,眼下的阿里云,都迫切寻找着新增量。而“云钉一体”战略,则颇有跳出内卷,回归企业数字化服务商身份的意味。

正如前述所言,不同行业、体量的企业,对云计算甚至钉钉都有着不同的要求,阿里云很难做到“既要又要还要”。在此背景下,且不谈其如何切入各类垂直赛道,解决不同行业玩家们的实质问题,仅从客户体量来看,要大客户还是拼中小企业,或许就将成为其现阶段所面临的一大抉择。

只是,这道选择题并不好做,毕竟在当下的国内市场,想要寻得对云计算有着强烈需求的新晋大客户实属不易。

而视角转向海外,机构数据显示,截至今年第二季度,AWS与微软云两位玩家,占据着全球云计算市场半数以上的份额,相比之下留给阿里云的蛋糕仅有5%左右。换言之,在AWS、微软云、谷歌云环伺之下,海外市场竞争激烈程度或将不降反增。

相比发掘大客户,抓住中小企业则更讲求业务的横向拓展,以覆盖更多业态。

但正如运营商云在政务市场的优势那般,诸多垂直细分行业看似一片蓝海,实则充斥着各类为该行业玩家“量身定制”的中小型数字化服务商。相较于“什么都想要”的阿里云,其更了解行业,亦更清楚中小客户需要什么——阿里作为“巨人”,或许很难吃到这些藏在蚂蚁洞穴里的蛋糕。

(声明:本文仅代表作者观点,不代表新浪网立场。)

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK