预见2023:《2023年中国特种油品行业全景图谱》(附市场现状、产业链和发展趋势等)

source link: https://www.qianzhan.com/analyst/detail/220/221229-a478c904.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2023:《2023年中国特种油品行业全景图谱》(附市场现状、产业链和发展趋势等)

行业主要上市公司:中国石油(601857.SH);中国石化(600028.SH);中晟高科(002778.SZ)等

本文核心数据:中国特种油品市场规模;特种油品市场竞争格局;特种油品市场规模预测

行业概况

根据产品制备工艺终端产品划分,特种油品有白油、三类及以上基础油、石油系橡胶油、润滑油添加剂、沥青改性剂五大类型,其中根据饱和烃纯度又可将白油划分为系列轻质白油与食品\药品级白油。

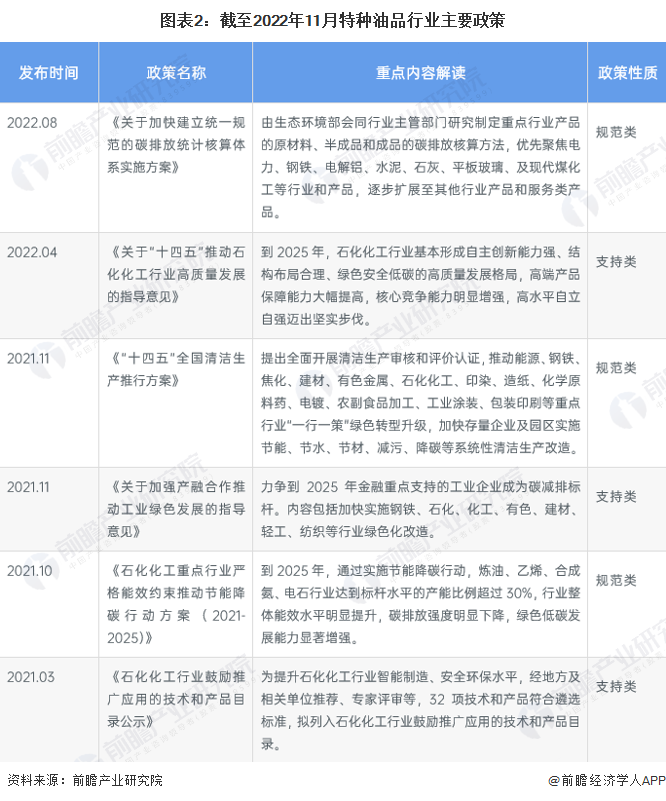

行业发展政策背景

近年来,我国针对化工产品、特种油品等产业做出了绿色化、可持续化等方面的布局,针对碳排放和污染问题出台了各项建设性的行动政策:

行业产业链分析

特种油品行业产业链结构上游为原油勘测与开发行业,通过勘测、开采、运输等环节原材料输送至中游特种油品企业进行炼制,中游特种油品行业主要通过常压、减压蒸馏方式提炼馏分油,再根据烃类和目标产品具体类别进行进一步炼化加工,主要炼化手段包括加氢精制与酮苯脱蜡两种,再进行一系列加工后形成特种油品产品。特种油品产业链下游包括航空航天、机械制造、汽车制造、日化用品、食品医药等领域,覆盖范围较广。

由于投资规模、炼化装置工艺等缘故,石化化工行业一体化程度较高,特种石油作为石油化工子行业,其相关产品制造企业与石油炼化企业依存度较高,且国内特种油品主要产能多集中在综合油气开发集团及其子公司,即中国石油、中国石化及其集团相关特种油品制备子公司。当前涉及特种油品行业企业还有中晟高科、卫星石化、等石化开发一体化的企业,以及龙蟠科技、万华化学等对成品油进行深加工的化工企业。

特种油品应用领域广,特种油品下游企业包括中建集团、中交集团等工程建筑企业,中国重汽、三一重工等机械工程企业,东方雨虹、卓宝科技等防水涂料企业,巴陵石化、中国蓝星等合成树脂企业,双箭股份、海达股份等合成橡胶企业。

全球行业发展现状

1、全球特种油品行业市场规模

根据BP统计数据显示,2019-2021年全球石化产品需求量整体波动较为明显,2020年,疫情的全球蔓延对全球石化产业造成了巨大的影响,各类石化产品需求量均出现不同程度的减少。需求总量从2019年的99.7百万桶/日下降到2020年的91.0百万桶/日,下降幅度达到8.73%。2021年随着世界疫情的逐步稳定,2021年全球石化产品需求总量将上升至94.1百万桶/日。

2、全球特种油品需求结构

从区域结构来看,2021年全球各区域石化产品需求量均有不同程度的减少。根据BP统计数据,2021年,亚太地区石化产品需求量位居全球量第一,石化产品需求量为35.8百万桶/日,同比上升4.9%;其次是北美地区的22.3百万桶/日,同比上升7.6%。中东为8.6百万桶/日,欧洲为13.5百万桶/日。

中国行业发展现状

1、中国特种油品行业供给分析

中国的石油冶炼工业自改革开放以来飞速发展,逐渐形成全面发展的产业格局,充分满足石油消费增长的需求。根据2022年4月中国石油集团经济技术研究院发布的《国内外油气行业发展报告》报告指出,中国炼油能力继续较快增长,到2021年末已赶上美国,达到9.1亿吨/年,预计2022年仍将延续炼油能力较快增长态势。

前瞻根据原材料数据,根据近年中国特种油品行业主要细分产品产能投产情况,结合隆众石化和国家统计局的数据进行市场规模的需求统计,2021年我国特种油品行业供给达到857万吨,同比增长17.5%。

2、中国特种油品行业需求分析

根据特种油品制备工艺及产品分类,可得特种油品终端产品主要作为润滑油、沥青的添加工业品,前瞻通过分析产业细分市场情况,结合隆众石化和国家统计局的数据进行市场规模的需求统计,2021年中国特种油品行业重点应用市场需求规模达到1009万吨,同比增长18.4%。

注:由于下游产品覆盖范围广,本报告采用的白油主要品类(5#、7#、10#、15#、26#、46#、68#、100#),Ⅲ类及以上基础油、石油系橡胶油、润滑油添加剂以及沥青改性剂作为细分产品数据,需求量占比按照90%统计。

行业竞争格局分析

1、行业企业竞争格局

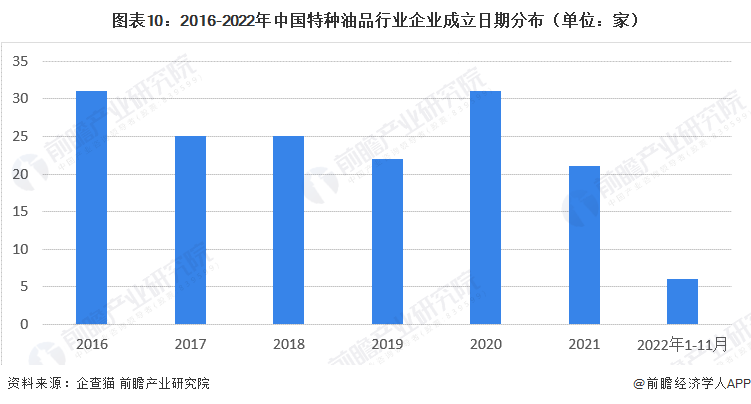

根据企查猫提供的数据来看,目前我国特种油品行业相关企业超过3000家,行业企业数量相对稳定,从企业成立日期方面来看,大多数企业均在2000年以前成立,截止2022年11月中国特种油品行业2022全年成立企业6家。

从经营主体看,我国特种油品行业目前形成了以中石化、中石油为主,中海油、中化集团、中国兵器、地方炼厂、外资及煤基油品企业等多元化的发展格局。

2、行业区域竞争分析

国内炼油产能具有较强的集团分布的同时,也存在较为明显的区域性分布。从地区布局看,华东、东北、华南是炼油集中地,其中华东炼油能力占全国比重的45.16%,是最主要的炼油区域。

前瞻汇总分析中国具备特种油品产能的主要生产基地并绘制热力图如下,可得中国特种油品主要生产基地包括环渤海湾石化产业集群、杭州湾石化产业集群、海西石化产业集群、泛大湾区群石化产业集群四大区域。

行业发展趋势分析

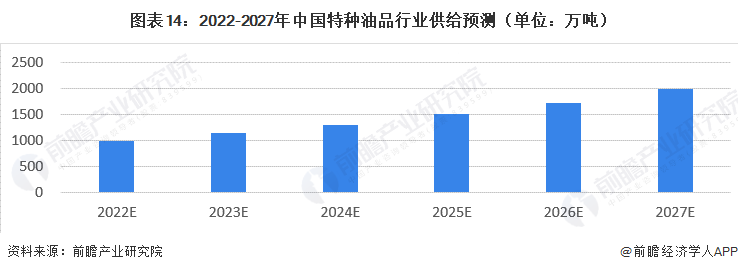

1、中国特种油品行业供给预测

随着我国石油化工行业的不断发展,未来特种油品以及中高端类油品的生产规模将会不断提高,过剩的中低端、一类油品将会不断进行结构优化。综合中国特种油品主要细分产品供给情况及预测数据,前瞻认为未来中国特种油品行业市场供给规模2027年将达到1982万吨,年复合增长率约为15%。

2、中国特种油品行业需求预测

综合中国特种油品主要细分产品需求情况及预测数据,前瞻认为未来中国特种油品行业市场需求规模2027年将达到2100万吨,年复合增长率约为13%。

更多本行业研究分析详见前瞻产业研究院《中国特种油品行业市场研究与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK