预见2023:《2023年中国水运行业全景图谱》(附市场现状、竞争格局和发展趋势等)

source link: https://www.qianzhan.com/analyst/detail/220/221223-8b4c8609.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2023:《2023年中国水运行业全景图谱》(附市场现状、竞争格局和发展趋势等)

水运行业主要上市公司:长航凤凰(000520.SZ)、盛航股份(001205.SZ)、海峡股份(002320.SZ)、中远海能(600026.SH)、安通控股(600179.SH)、中远海特(600428.SH)、宁波海运(600798.SH)、中远海发(601866.SH)、招商轮船(601872.SH)、中远海控(601919.SH)、渤海轮渡(603167.SH)、兴通股份(603209.SH)、中谷物流(603565.SH)等

本文核心数据:中国水运行业政策情况、中国水运行业供需情况与价格指数、中国水运企业区域竞争

行业概况

1、定义

水运行业又名水路运输或水上运输业,是使用船舶运送客货的一种运输方式。水运主要承担大数量、长距离的运输,是在干线运输中起主力作用的运输形式。在内河及沿海,水运也常作为小型运输工具使用,担任补充及衔接大批量干线运输的任务。

与铁路、公路、航空、管道等其他运输方式相比,水上运输主要有运量大、成本低、效率高、能耗少等优点,但同时也存在速度慢、环节多、自然条件影响大、机动灵活性差等缺点。

我国水运行业可以按贸易种类、航行区域、运输对象、船舶营运组织四大方式分类:

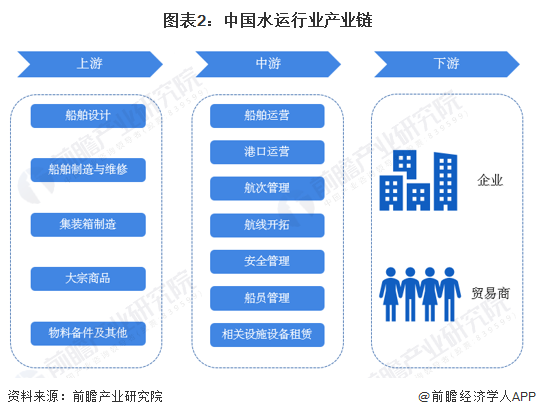

2、产业链剖析:上游为运输设备制造,中游为船舶和港口运营

中国水运产业的上游包括船舶与集装箱等运输设备的设计、制造、维修,大宗商品的生产,以及运输所需的物料备件的制造;中游包括船舶和港口的运营、航次管理与航线开拓、安全管理、船员管理、相关设施租赁等领域;下游则主要是有贸易与运输需求的企业。

中国水运产业上游的企业包括中远海运重工有限公司、中国船舶集团有限公司、中船海洋与防务装备股份有限公司、江南造船(集团)有限责任公司、江苏扬子江船厂有限公司、武汉船用机械有限责任公司、大连船舶重工集团有限公司等船舶及相关设施设备制造企业,以及中集集团等集装箱制造企业;中国水运产业中游的企业则有中远海运特种运输股份有限公司、招商局能源运输股份有限公司、南京盛航海运股份有限公司、长航凤凰股份有限公司等。

行业发展历程:行业处于成熟期

中国水运行业发展可大致分为四个阶段。第一阶段是1954-1978年的导入期,1978-2000年中国水运行业由导入期进入成长期,2000-2017年为高速成长期,2017年至今则进入了成熟期。

行业政策背景:重视货运枢纽补链强链和“放管服”改革

我国水运行业发展已步入成熟期,近年来,国家对于水运在货运枢纽补链强链、“放管服”改革等方面的重视程度不断提升,先后出台了《公路水运工程监理企业资质管理规定》、《关于修改〈中华人民共和国高速客船安全管理规则〉的决定》、《关于支持国家综合货运枢纽补链强链的通知》等政策,优先支持铁水联运型、空铁联运型枢纽建设;进一步深化“放管服”和“证照分离”改革,压减和下放部分资质等级分类。

行业发展现状

1、供给:干散货船运力增幅最大,集装箱船运力下滑

2021年,中国沿海省际运输干散货船(万吨以上,不含重大件船、多用途船等普通货船)共计2235艘,较2020年底增加262艘;油船(含原油船、成品油船,不含油品、化学品两用船)共计1224艘,同比增加3艘;化学品船(含油品、化学品两用船)共计284艘,同比增加4艘;液化气船共计77艘,同比艘数增加3艘。

2021年,我国沿海省际干散货船队总运力达7494.0万载重吨,较2020年底增加699.6万载重吨,吨位增幅10.3%;油船总运力达1114.1万载重吨,同比增加26.8万载重吨,吨位增幅2.5%;化学品船总运力达128.9万载重吨,同比增加7.24万载重吨,吨位增幅6.0%;液化气船总运力达26.7万载重吨,同比增加1.3万载重吨,吨位增幅5.1%。

2021年,中国沿海省际运输集装箱船(700标箱以上,不含多用途船)共计322艘,较2020年底增加14艘;箱位数78.8万TEU,较2020年箱位数减少1.0万TEU,箱位数降幅1.2%。

2、需求:水运货运量增长超8%,客运量增长达9%

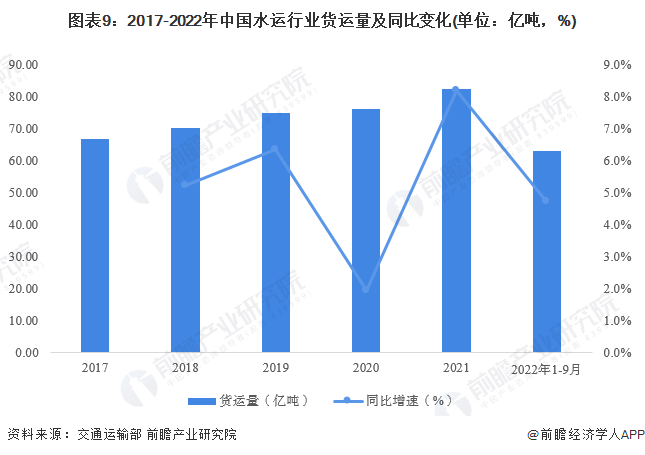

2017-2021年,中国水运行业货运量不断上升。2020年受新冠疫情影响,水运行业货运量增速下滑至近5年低点,增速为1.9%,随后得益于我国有效的疫情防控政策,经济快速恢复,2021年中国水运货运量为82.40亿吨,同比增速达8.2%。2022年1-9月,中国水运货运量为62.91亿吨,同比增速达4.7%。

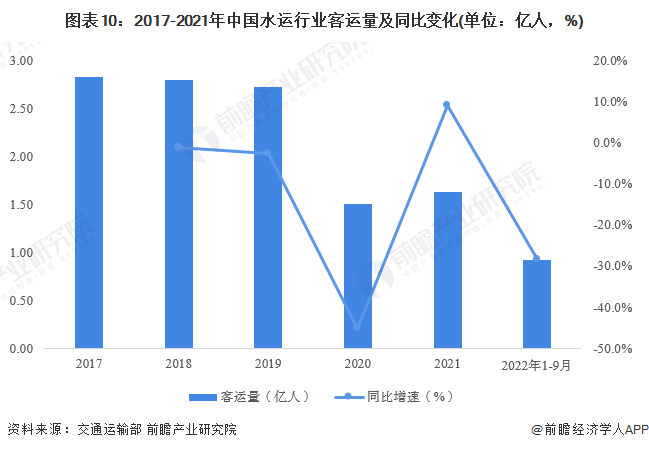

2017-2021年,中国水运行业客运量呈下降趋势。2019-2020年,中国旅游业受疫情及各地封控措施影响较大,2020年水运客运量仅1.5亿人,同比减少45%;2021年有所回升,全年客运量为1.63亿人,同比增长9%,仍未恢复至疫情前水平。2022年1-9月,中国水运客运量为0.92亿人,同比下滑28.5%。

3、价格:粮食运价涨幅最高,集装箱运价仍处高位

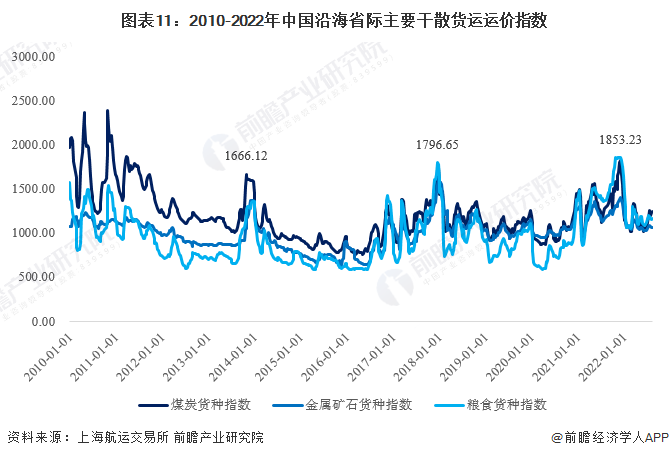

2010-2022年,中国煤炭运价指数、金属矿石运价指数和粮食运价指数的走势大致相同,从2010-2011年的高峰波动下降,在2014年、2018年和2021年回升至近两千点水平的小高峰,随后回落。

2021年前三季度,受煤炭供给持续紧张、库存下降、煤价上升等因素影响,运输需求高涨,而受天气、局部疫情散发等因素影响,船舶周转效率普遍偏低,加之外贸市场需求突增吸引部分内外贸兼营船转入外贸市场,沿海散货运力有效供给持续偏紧,运价震荡上行;2021年第四季度,煤炭保供政策成效显现,煤炭市场供需两旺,但受后期电厂库存增加和船舶周转效率提升影响,沿海散货运价迎来高点之后回调。中国煤炭、矿石和粮食运价指数同比分别上涨32.7%、18.8%和78.0%。

中国集装箱运价走势与全球水运市场紧密相连。2021年,由于境外疫情反复,美欧一些国家港口拥堵加剧,导致物流供应链梗阻和船舶运力严重损耗,运力供需严重失衡、全球运价普遍上涨。2021年第一季度,中国出口集装箱运输市场行情总体有所回调,自第二季度开始,集装箱运输市场渐趋活跃,运价开始逐步上行;第四季度,舱位紧张状况依然存在,多数航线现货市场运价维持高位。2021年中国出口集装箱运价综合指数最高升至3555.24的高点,随后回落。

行业竞争格局

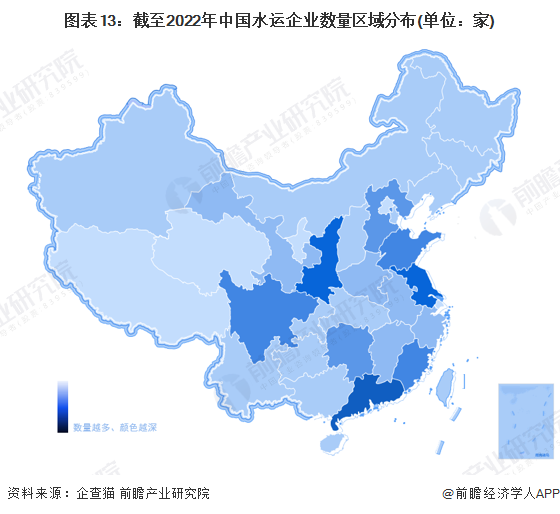

1、区域竞争:中国水运企业主要分布在广东和陕西

根据中国企业数据库企查猫,目前中国水运企业主要分布在广东省。截至2022年11月,广东共有相关水运企业数3690家,陕西有2660家,江苏有2237家。

2、企业竞争:竞争格局稳定

国内水运行业体量巨大,呈现参与者众多、单个参与者规模大、产业集中度较高的特征。

水运行业依据企业的船队运力划分,可分为3个竞争梯队。其中,船队运力大于1000万载重吨的企业有中国远洋海运集团、招商局集团;船队运力在200-1000万载重吨之间的企业有山东海运、福建国航远洋集团、国能远海航云、中谷物流等;其余企业的船队运力在200万载重吨以下。

行业发展前景及趋势预测

1、行业发展趋势:三大类型水运企业不断发展

展望未来,海上风电港口改扩建需求增长、物联网在航运物流和港口中的应用程度提升、智能船舶快速发展、航运数字化发展将成为我国水运行业的四大发展趋势。

2、市场规模预测:预计2025年中国水运货运量将达85亿吨

“十四五”时期,预计我国水运等求将总体保持增长态势,呈现高增速、中低速增长的特点。预测2025年水路货运量达到85亿吨,年均增长约2%-3%。货类结构以集装箱、煤炭、铁矿石、石油及制品、矿建材料为主,其中集装箱、原油、LNG等增长较快,洪炭、铁矿石等维持高位。

以上数据参考前瞻产业研究院《中国水运行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK