预见2023:《2023年中国售电公司行业全景图谱》(附市场现状、竞争格局和发展趋势等)

source link: https://www.qianzhan.com/analyst/detail/220/221207-a936d511.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2023:《2023年中国售电公司行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:华能国际(600011);国电电力(600795);广州发展(600098);粤电力A(000539);桂东电力(600310);内蒙华电(600863);科陆电子(002121);西昌电力(600505)等。

本文核心数据:售电行业市场规模;市场交易电量;售电公司在电力交易中心公示数量

行业概况

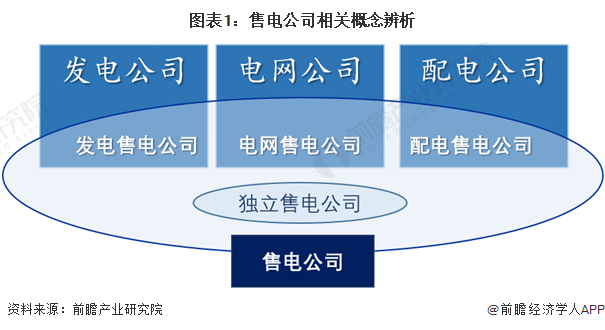

1、定义及相关概念辨析

根据全国电网运行与控制标准化技术委员会对售电公司的界定,售电公司是具有满足参加市场交易的报价、信息报送、合同签订、客户服务等功能的电力市场技术支持系统和客户服务平台。

售电公司跟供电公司、电网公司、配电公司有所区别:供电公司即发电公司,电网公司一般是指国家电网和南方电网,以投资、建设、运营电网为核心业务,承担着保障安全、经济、清洁、可持续电力供应的基本使命。配电公司的输配电包括输电、变电、配电三个方面业务。

售电公司就是在2015年电改后以售电业务进入电力市场交易中的主体,可以是发电公司、电网公司、配电公司里新成立的公司,也可以是独立售电的公司。

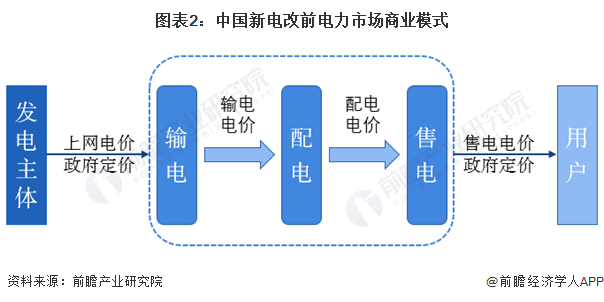

2、行业改革前后商业模式对比

2002年,国务院发布《电力体制改革方案》,提出“厂网分开、竞价上网”,推行“输配分离”。在这一阶段,我国初步打破了电力市场垄断、促进电力市场化改革,改革集中在发电端,在发电侧引入市场竞争,打破国家电力公司垂直一体化垄断经营。在这一阶段,电网企业同时从事售电业务,在输配售环节依旧处于垄断地位。单一的售电模式下,用户选择权低,用电成本较高,同时由于输配售阶段缺乏精确的成本价格和利润核算,存在输配售成本不清的问题。

电改前,电网公司的盈利来自于购售电价差;电改后,电网公司的盈利来自于经过精确核算成本和利润后的过网费。将新增一个新的售电商环节,用户可以从售电商、电网和发电企业购电,售电市场的将出现多类参与者。

电改的本质是改变了原有的垄断、单一的电力商业模式。新增了售电商环节,增加了用户和发电侧互动。通过核定输配电价,将部分利润转移给售电公司和用户侧。通过引入售电侧竞争的方式,降低用户的用电成本。最终达到改变现有的电力商业模式,打造高效、智能、安全的现代电力系统,全面提升系统效率、经济效益和环保水平,降低全社会用电成本。

售电行业发展历程:“双碳”目标推进售电行业高质量发展

我国电力市场化改革持续向纵深推进,经历了“从无到有”的历程,主要包括三个发展阶段。

第一阶段:厂网分开奠定电力市场基础。2002年国务院发布《电力体制改革方案》,明确了“厂网分开、主辅分离、输配分开、竞价上网”四大改革任务,拉开电力体制改革序幕。经过10余年发展,逐步形成发电主体多元化竞争格局。

第二阶段:新一轮电力体制改革构建电力市场体系。2014年6月,中央财经领导小组第六次会议提出“四个革命、一个合作”(即消费革命、供给革命、技术革命、体制革命,全方位加强国际合作)的基本要求。随后,全面深入推进市场化改革、贯彻落实能源革命新战略的新一轮电力体制改革方案逐渐酝酿成熟。

第三阶段:“双碳”目标的提出开启电力市场化改革新篇章。实现“双碳”目标是推动能源高质量发展的内在要求,也是加快建设能源强国的必经之路,电力市场要发挥对能源清洁低碳转型的支撑作用。2022年,国家发展改革委、国家能源局联合印发《关于加快建设全国统一电力市场体系的指导意见》,标志着电力市场化改革新篇章开启。

行业政策背景:政策逐步规范售电企业电力市场化交易

发电企业和售电企业作为国民经济的支柱行业,关系国计民生,是国民经济稳定发展的重要行业。2015年,《关于进一步深化电力体制改革的若干意见》的文件及相关配套实施文件印发,标志着新一轮电力体制改革已经正式启动。相关政策的出台不断规范售电企业的电力市场交易行为,有利于售电行业可持续发展。

行业发展现状

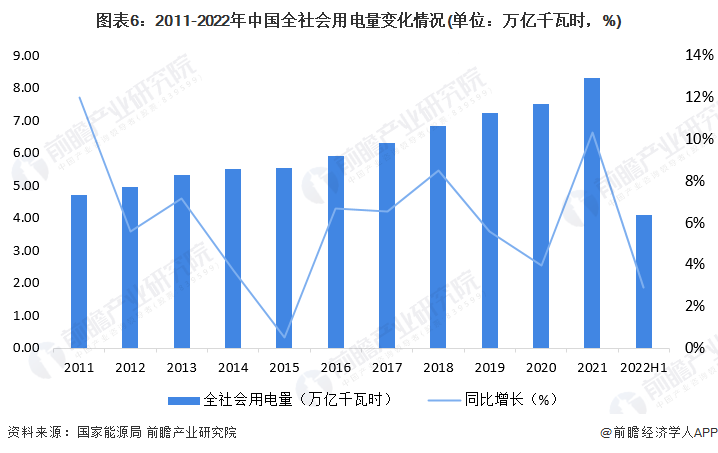

1、中国全社会用电需求攀升

2011-2021年,全社会用电量逐年增长。全国电力供需形势总体平衡。随着疫情得到有效控制以及国家逆周期调控政策逐步落地,复工复产、复商复市持续取得明显成效,社会用电稳定恢复。2021年,全国全社会用电量83128亿千瓦时,同比增长10.3%,两年平均增长7.1%。2022年上半年,全国全社会用电量4.10万亿千瓦时,同比增长2.9%。一、二季度,全社会用电量同比分别增长5.0%、0.8%,二季度增速明显回落主要因4、5月受部分地区疫情等因素影响,全社会用电量连续两月负增长。

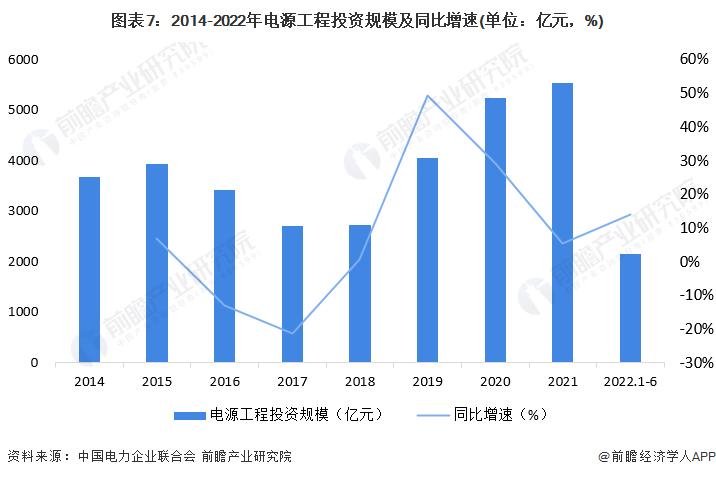

2、中国电源工程投资规模持续增长

2014-2021年,我国电源工程投资规模呈逐渐先降后升的趋势。据中国电力企业联合会统计数据显示,2021年,全国主要发电企业电源工程建设投资完成5530亿元,同比增长5.45%。2022年上半年全国电源工程完成投资2154亿元,同比增长14.0%。

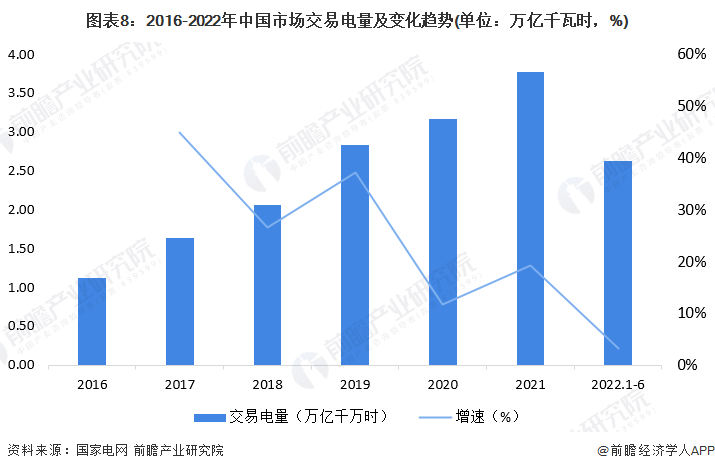

3、中国市场交易电量呈上升趋势

2016-2021年,中国市场交易电量呈上升趋势。2021年,全国各电力交易中心累计组织完成市场交易电量37787.4亿千瓦时,同比增长19.34%,占全社会用电量比重为45.5%,2022年上半年完成交易电量2.63万亿千瓦时,同比增长3.2%。

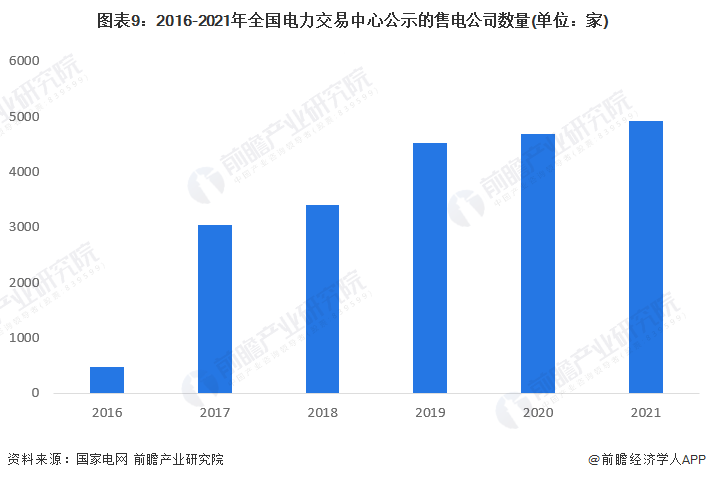

4、中国售电公司在电力交易中心公示数量逐年增加

目前很多规模较大的供配电公司成立了售电公司,积极进行售电侧的市场布局,如科陆电子、比亚迪、孚日股份、四方股份等民营上市公司积极运用社会资本投资成立售电公司;截止2021年底,南方区域售电公司920家,代理用户8.15万家,占用户比例98.2%,市场电量比例91.8%。2022年1月初,国网区域公示通过的售电公司数量超过4000家。

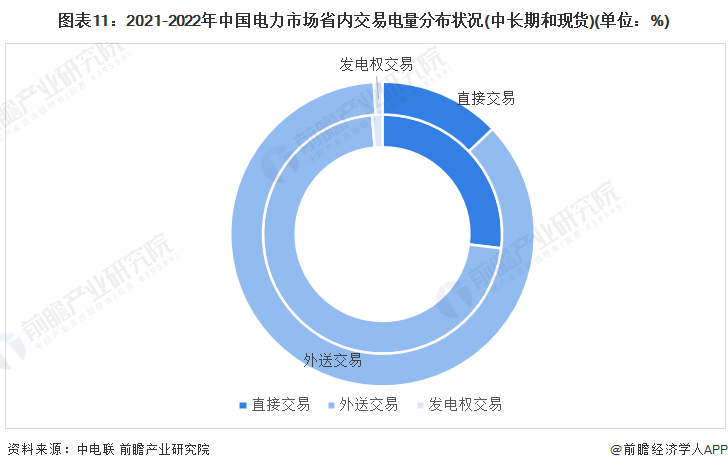

5、中国省间交易以电力直接交易为主

2022年1-7月省内交易电量合计为2.46万亿千瓦时,其中电力直接交易2.3万亿千瓦时(含绿电交易96亿千瓦时、电网代理购电4466.1亿千瓦时)、发电权交易830.3亿千瓦时、其他交易67.8亿千瓦时。

6、中国省内交易以外送交易为主

2021年省间交易电量合计为7027.1亿千瓦时,其中电力直接交易1890.1亿千瓦时,占比26.90%;省间外送交易5037.5亿千瓦时,占比71.69%;发电权交易99.5亿千瓦时,占比1.42%。2022年1-7月省间交易电量合计为5606.7亿千瓦时,其中省间电力直接交易721.3亿千瓦时,占比13%;省间外送交易4833.9亿千瓦时,占比86%;发电权交易51.5亿千瓦时,占比1%。

注:内圈为2021年,外圈为2022.1-7月

行业竞争格局

1、区域竞争:京津冀地区售电企业较集中

地区分布方面,我国售电公司集中在京津冀地区,其中河北、山西、山东企业数量分布较多,特别是河北省,聚集的企业数量最多,达259家,其次是山西省,数量238家,山东省244家,北京市164家,辽宁省122家,天津市43家。南方地区中广东省注册数量最多,为256家。

注:上述企业为存续和在业的企业。

2、企业竞争:国家电网交易电量全国第一

按照年市场化交易电量进行售电公司的梯队划分,可以按照万亿千瓦时、千亿千瓦时和百亿千瓦时及以下划分。其中处于第一梯队的是国家电网,国家电网2021年市场化交易电量为2.87万亿千瓦时,占全国市场化交易电量的76%,南方电网市场化交易电量接近万亿千瓦时,两家公司在目前售电市场上处于霸主地位。

第二梯队是千亿千瓦时的华能国际和国电电力,市场化交易电量分别是2千亿千瓦时和一千亿千瓦时。第三梯队是百亿千瓦时售电量,依次为广东电力、蒙电华能、广州发展,而桂东电力、科陆电子、西昌电力售电量为十亿级别。

行业发展前景及趋势预测

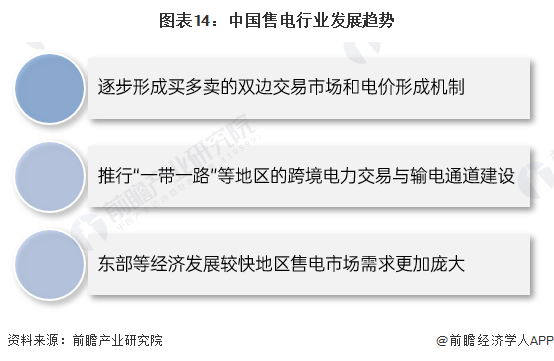

1、售电行业未来主要需求市场在东部地区

我国售电公司还在进行电力市场化交易的探索阶段,未来电力市场将逐步形成买多卖的双边交易市场和电价形成机制;同时不断推行“一带一路”等地区的跨境电力交易与输电通道建设;而东部地区电力交易需求也会随着经济发展而不断提升。

2、售电行业的市场交易电力将占社会用电量七成

2021年,全国各电力交易中心累计组织完成市场交易电量37787.4亿千瓦时,同比增长19.3%,占全社会用电量比重为45.5%,同比提高3.3个百分点。随着我国售电侧市场化程度的不断提高,市场化交易体系的进一步完善,我国市场价交易电量占全社会用电量比重将持续增加。根据国家发改委信息显示,2022年全国用电量及最高用电负荷仍将较快增长。结合我国电力交易市场发展趋势、售电市场政策形势、消费市场需求状况,保守估计,2022年我国市场交易电量将增长到约4万亿千瓦时;到2027年,伴随电力信息化改造升级,大型储能基础设施建设,电解水制氢等快速发展,我国市场交易电量有望增长到约7万亿千瓦时,占社会用电量比重约为70%。

更多本行业研究分析详见前瞻产业研究院《中国售电公司发展模式与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK