房地产“救市”暖意不断,A股地产开发指数涨幅近20%

source link: http://news.ittime.com.cn/news/news_63421.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

房地产“救市”暖意不断,A股地产开发指数涨幅近20%

zhangli 2022年11月19日 12:04

作者:大师兄,编辑:小市妹

临近年底,楼市政策的暖意持续不断。

从第二支箭,到金融16条,再到放宽预售资金管理,每项政策的出台,都有极强的针对性。这是自2021年9月底楼市政策边际调整以来,力度最大、措施最为具体的一次房地产“救市”。

资本市场的反应最为迅速。A股房地产开发指数11月以来涨幅已接近20%,是表现最好的行业之一。

港股更加生猛,恒生地产建筑业指数11月暴涨接近30%,在港股上市的民营房企巨头中,龙湖集团、碧桂园半个月内均实现放量翻倍涨幅。

累积效应之下,楼市政策底的信号越来越强。

【金融16条:承上启下】

11月11日,央行和银保监会发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,从做好房地产行业的融资、保交楼、处理好暴雷房企、保障购房者的权益等四个方面,发布了16条具体措施,政策目标是稳经济、防风险、保民生。

和过往的一些楼市利好相比,金融16条给出的政策基调显然更有针对性,其中有几条重要举措,非常提振信心。

一是建立债务缓冲期,未来半年债务到期的,可以延期一年。

在保交楼、稳增长持续发力的背景下,债务缓期一年对房企特别是民营房企意义重大。有了债务缓冲期,房企就可以集中精力抓竣工交房,随着疫情冲击减小,经济和楼市复苏,房企就可以通过销售回款偿还债务,重新出发。

二是强调市场主体的平等地位,对国有、民营的融资需求要一视同仁。直白点说,就是未来民营房企在融资资质、融资成本方面跟国企一样。

最近2年,国内信贷和发债比较多的是国企,民企贷款难、想发债也很难,最后不得已只能选择更贵的美元债。现在政策越发重视民企的融资需求,房企国内发债和贷款的渠道就会明显增加,成本也会逐渐下降,流动性风险就会得到缓解。

三是降低金融机构对的政策执行压力,对于新发放的配套融资形成不良的,相关机构和人员已尽职的,可予免责。

这一点被很多人忽略,但对房地产行业的融资生态,却是极其重要的一环,所有利好政策的落实,都有赖于这条免责条款的兜底。

过去一年多,央行释放的流动性越来越多,给楼市输血的意图也越发明显,但是资金却一直在银行等金融体系内空转。一面是银行手里拿着钱找不到合适的贷款方,一面是房企这边却快要干死。主要就是银行担心出现坏账、呆账,害怕承担责任,不愿意给房企贷款。

现在的政策态度相当于给银行吃了定心丸。只要尽心尽力做好保交楼工作的,就大胆去做,银行不用为风险担责,领导也不会因此搭上前途。

银行的积极性一旦调动起来,资金运转效率就会大幅提升,对房企的政策利好就会加速落地。

【拐点降至?】

针对民企的融资困境,决策层在2018年就提出了信贷、债券、股权三个支持渠道,俗称“三支箭”的政策组合。

最近一个多月,房地产救市的步伐明显加快,房企的融资环境已经出现积极变化,主要的渠道,来自第二支箭。

10月份,房企内地信用债发行343亿元,同比大增60.1%,增速较9月扩大53.3个百分点。

11月8日,央行出手支持包括房地产企业在内的民营企业发债融资,并提及了2500亿元的资金支持规模。

在此之前,5-8月的支持示范房企增信发债,只涉及6家民营房企,11月1日交易商协会座谈会也只有21家房企,这次政策覆盖的范围明显大幅扩容。

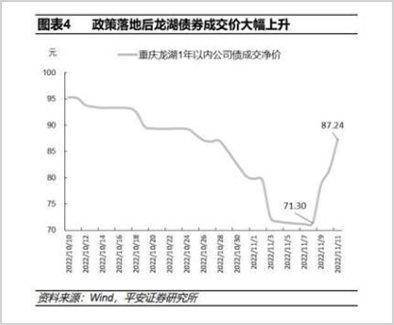

央行新政第二天,龙湖就率先拿下200亿的增信发债额度,超过了此前的中海,成为年内房企获批的最高一笔融资。政策落地后,龙湖债券成交价大幅上升,为稳定楼市信心注入一剂强心针。

第三支箭股权融资方面,虽然地产行业的定增还没有放开,但是部分房企通过配股,照样解决了股权融资需求。

11月15日,“宇宙房企”碧桂园公告宣布,拟配股14.63亿股,配股价2.68港元/股,较前一日收盘价折价约18%,融资金额约39.21亿港元。

11月16日,雅居乐集团公告称,按配售价每股2.68港元配售2.95亿股,占公司已发行股本约7.53%,预计将获得约7.83亿港元资金。

与定增的场外融资相比,配股需要二级市场所有股东投入真金白银,对房企的短期股价影响较大。但是房企在股市获得了低成本的融资,为后续的健康发展奠定了基础,长期股价自然也会获得更多的支撑。

政策不仅给房企提供资金增量,也助推存量资金的盘活。

11月14日,银保监会、住建部、人民银行三部门联合发布《关于商业银行出具保函置换预售监管资金有关工作的通知》,旨在支持优质房地产企业合理使用预售监管资金。

也就是说,只要企业过往信誉好,可动用的预售资金就不会少,就会为房企后续的工程建设和竣工交楼提供重要的信用保障。

对房企的金融支持之外,政策层面对住房需求的金融支持也逐渐升温。

9月29日,央行、银保监会发布通知,决定阶段性调整差别化住房信贷政策。符合条件的城市,可自主决定在2022年底前阶段性维持、下调或取消当地首套住房贷款利率下限。

11月8日,一向调控最为严格的北京楼市突发新政:在最严“限购令”实施7年后,北京城市副中心通州区的台湖、马驹桥地区正式宣布解除“双限购”:

作为北京楼市的风向标,通州楼市的政策调整,对北京其他地区有较大影响,而北京的政策走向,又可能辐射更多重点城市的政策调整。

房地产是典型的政策市,是关乎经济增长的强周期行业,随着供需两端的政策积累发酵,行业周期的拐点,早晚会出现。

【如何正确看待楼市?】

中国经济在不断转型,但是房地产的重要性仍然毋庸置疑。

2022年前三季度,中国商品房销售额下降了26.3%,但是市场规模仍有99380亿元,在GDP中占比超过10%;与之相比,新能源汽车今年前三季度销售456.7万辆,同比增长1.1倍,但是销售额预计仍不过万亿,只有房地产行业的十分之一左右。

房地产的重要性,从卖地收入在财政中的占比也可见一斑。

政府最大财源是一般预算收入,主要来自于税收,卖地收入是第二大财源,属于地方政府的增量收入。

2007年以来,全国卖地收入占“中央+地方一般预算收入”的百分比总体呈上升态势。2020年,楼市面临严厉的政策调控,但是卖地收入占一般预算收入的比重达到46%,创下了历史新高,比2007年房地产巅峰期高了32个百分点。

也就是说,房地产发展得越好,经济就好,税源就广,财政对卖地收入依赖越小;房地产遇到挫折,财政对卖地收入的依赖反而更高。

尽管房地产之于中国仍是第一大支柱产业,含税量最高,带动力最强,但是其发展过程中存在的一些问题,使其饱受污名化指控。

情感和理智之间的交锋,异常激烈。

有“道德洁癖”的人会说,可以多建保障房,替代商品房,不但能解决低收入群体住房问题,而且照样能带动经济发展。

可是,建保障房的资金,最终还是来自财政。在其他行业的规模做大之前,最终依赖的还是商品房的财政贡献。如果商品房市场不景气,保障房的供应量肯定也会下降。

有“模式洁癖”的人说,中国一定要放弃房地产,放弃粗放式发展模式,一定要向高新技术转型,要依靠创新谋发展。

但是,高新技术产业往往需要较长的孕育期,需要大量的财政补贴,从当年的新能源,到如今的半导体,莫不如此。离开了房地产提供的税源,钱从哪来?

还有人说,财政没钱不要紧,政府可以加杠杆,大量发行国债、地方债,来解决财源问题。

客观来讲,和企业债务相比,当下中国政府的杠杆率确实不高,存在一定的发债空间。但是,政府杠杆率也有上限,超过了警戒线会影响国家信用评级,这种负债发展的模式,也不具备可持续性。

总而言之,地产的黄金年代早已走远,但说抛弃还远不是时候。决策层的政策导向,应该是在坚持房住不炒的基础上,通过适当的政策调整,拉动刚需和改善型需求,让房地产形成更为理性健康的发展模式。

如此一来,增长压力小一点,财政缺口少一点,就可以为中国经济最终的转型升级赢得更多的时间和空间。

来源:市值观察

IT时代网(关注微信公众号ITtime2000,定时推送,互动有福利惊喜)所有原创文章版权所有,未经授权,转载必究。

创客100创投基金成立于2015年,直通硅谷,专注于TMT领域早期项目投资。LP均来自政府、互联网IT、传媒知名企业和个人。创客100创投基金对IT、通信、互联网、IP等有着自己独特眼光和丰富的资源。决策快、投资快是创客100基金最显著的特点。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK