被明星“围殴”的新氧,日子越来越难

source link: https://tech.sina.com.cn/csj/2022-11-18/doc-imqmmthc5147376.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

被明星“围殴”的新氧,日子越来越难

欢迎关注“新浪科技”的微信订阅号:techsina

作者 | 苏琦 编辑 | 金玙璠

来源:开菠萝财经

在蹭明星这件事上,新氧可以说是“惯犯”了。

11月13日,法院公告了一则新氧的致歉声明,内容显示新氧未经杨幂许可,使用其肖像用于“新氧”微信公众号,发布了不实信息和贬损杨幂的内容。新氧澄清,杨幂没有向其授权使用,两者亦不存在任何合作关系。

起诉新氧医美的明星不少。据不完全统计,光是2022年至今,就有包括杨幂、秦岚在内的46位明星起诉过新氧。

为什么新氧频频“蹭”明星热度?11月18日新氧发布的第三季度财报,或许能说明一些问题。

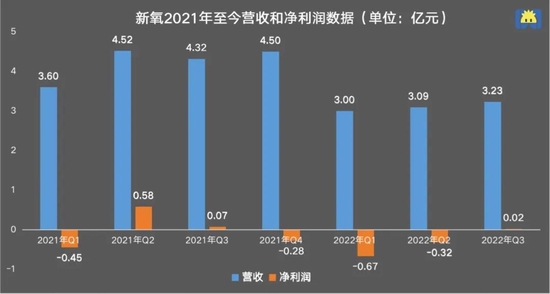

财报显示,新氧第三季度总营收为3.23亿元,与上年同期相比下滑25.2%,由于营销费用的缩减,本季度公司整体实现盈利,净利润达230万元,上一季度亏损达3200万元。

2019年,新氧顶着“互联网医美第一股”的光环登陆美股。但没想到上市即巅峰,三年来新氧股价一路走低,从最高价13.82美元跌至如今的0.61美元,市值从巅峰时期的22.8亿美元跌至不足1亿美元,截至发稿,市值为6456万美元,缩水97%。

由于新氧股价长期处于1美元之下,今年7月,其收到了纳斯达克的退市警示函。

这背后,既有中概股大范围股价回调、政策层面对医美行业加强监管的影响,还有用户的审美认知变化和流量渠道迁移的影响。曾经抓住移动互联网红利的新氧,最终结局将如何?退市警示函要求下,至2023年1月11日,新氧需要重新符合纳斯达克的上市规则,留给新氧提振股价的时间不多了。

越“蹭”明星,业绩越差?

频繁蹭明星,并没有为新氧换来流量和利润的增长。新氧最新发布的2022年Q3财报显示,公司各项关键数据不及去年同期。

营收方面,数据显示,其今年前三个季度的营收持续跌破4亿大关,跌回2019年的水平。今年Q3收入为3.23亿元,同比下滑25.2%,环比增长4.6%。

利润方面,2021年Q2,因为收购上游光电设备厂商武汉奇致激光,后者并表使得新氧的业绩扭亏为盈,仅保持了两个季度后,从去年四季度到今年前两个季度持续亏损,到今年Q3,公司实现净利润230万元,但较去年同期下滑66.2%。

新氧的月活跃用户数据也不容乐观。据财报显示,2022年Q1其月活为440万,同比近乎腰斩,Q2缩水至350万,较上年同期的1000万月活,流失率高达65%。到了今年Q3,平均月活用户达390万,环比略有涨幅,但同比只有上年同期的一半。

新氧的收入来源于信息服务费(医疗机构入驻费和投放广告费)和预定服务费(消费者在新氧上完成交易后,新氧抽取约10%的佣金)。其收入结构一直以信息服务为主,2018年至2021年,这部分收入占比从67.3%上升至77.1%。

而新氧对于用户的吸引力正在急速下滑,直接影响了新氧广告板块的营收。也就是说,蹭明星流量的方式,并没有产生预期中的效果。

据财报显示,2022年广告收入的各季度表现均不及2021年,到今年Q3,信息服务收入为2.36亿元,同比下滑26.7%。

在入驻医美机构数量方面,新氧财报显示,由上一年同期的4841家,增长到今年Q3的6199家,同比增长28.1%,这或许与新氧选择“下沉策略”有关。

自2016年,新氧便开始启动“城市下沉”策略,逐步进驻三四线城市。CIC灼识咨询经理刘子涵称,这一举措抓住了医美行业往下沉市场拓展的大趋势,但向下沉市场拓张同样面临阻力,在三四线城市,医美消费者上网找攻略学习的兴趣较低,更多的是通过熟人介绍等途径,对于新氧的难题是,发展早期如何培养用户习惯。

但入驻医美机构数量的增长,未能拉动平台上的用户消费意愿。据财报显示,今年Q3,购买预约服务的用户总数为13.67万,较去年同期的17.42万下滑21.5%。新氧平台上的预定服务费也在同步降低,今年Q3,其预订服务收入为0.30亿元,较上年同期下降51.8%。

刘子涵称,新氧的价值本应体现在帮助消费者筛选出资质优良的医美商家,但很多消费者关于新氧对商家的监管能力与监督质量仍然存疑,这可能是导致其付费用户数量流失的主要原因。

作为互联网平台,新氧一直没有走出“烧钱换流量”的困境。即使营收和利润下滑,公司的营销推广费用仍长期居于高位。

据财报显示,2018年-2021年,新氧营销费用从3.06亿元涨至7.93亿元,均占到当期营收的近50%;2022年Q1-Q3,其营销费用分别为1.27亿元、1.22亿元、1.25亿元,其中,今年Q3的营销费用较上年同期下降34.6%,也使得公司整体实现盈利。

在对外广告宣传上,新氧堪称无孔不入——视频网站、综艺植入、电梯间广告,但从用户数和订单收入看,其花费大量营销费用进行的广告宣传,并没有起到对应的转化效果。

有分析人士认为,一方面是更美、美呗等竞品平台的竞争让流量变贵,抬高了成本,另一方面则是医美并非刚需,当消费者的收入或可支配财产减少之后,医美是一个优先被砍掉的支出项目,这是整个医美行业的压力。

被“得罪”的不只是明星

在新氧的整个商业模式中,流量是很重要的一环,相比外部昂贵的营销费用,蹭明星流量是一件相对低成本的引流方式。

上海某机构创始人Julien称,一是从用户心理出发,大部分人选择医美是想变美,新氧的文章会提到一些明星的案例,一些用户看了这类文章后会产生心理暗示,认为做了某个整容手术就会变得像明星一样;二是从平台自身出发,流量对于新氧来说至关重要,只有源源不断的吸引新的流量进来,才能进一步吸引商家在平台投放广告,吸引用户转化交易。

这也能解释,为什么新氧不顾被起诉的风险,也要蹭明星流量。

据天眼查的不完全统计,光是2022年至今,就有46位明星因“网络侵权责任纠纷、肖像权纠纷”等案由起诉新氧,包括杨幂、秦岚、许魏洲、张含韵、金巧巧、徐冬冬等。

发布道歉声明、同时还多次赔偿的新氧,在近期官方微信公众号“新氧”的推送中,仍在标题中“蹭明星”。例如11月12日的推文《杨丞琳到底搞对了哪里?半个娱乐圈女明星学》,实则是一款韩国进口玻尿酸的推广,最后引导用户“想要实现眉弓自由,添加新氧客服下单”。

不过,一味蹭明星流量的营销方式,正在逐渐失效,且带来了一定的负面效果。

一位关注新氧公众号3年多的用户告诉开菠萝财经,该公众号之前有一些文章科普医美知识和审美观点,但后期逐渐夹杂了广告、标题党、八卦绯闻,“好久没打开了”,而且文章推荐的产品,自己也是抱着半信半疑的态度观察,从未下单。

医美机构资深从业者慧慧觉得,被新氧“蹭”的明星是受害者,随着监管趋严,网红或明星都很怕被误认为是代言和种草医美产品及机构,想“划清界限”。同时,通过蹭明星吸引过来的用户多为“医美小白”,与实际成交的用户匹配度低。

去年,监管靴子的落地,更加重了新氧的流量焦虑。去年6月,国家卫健委等八部门发布《打击非法医疗美容服务专项整治工作方案》,打击“黑医美”;去年8月,市场监管总局发布《医疗美容广告执法指南》,严厉打击制造“容貌焦虑”等十大医美乱象。

政策一出,主流平台几乎不能再投放医美广告,为了获取更多流量并保持用户粘性,新氧做了很多尝试,例如推出医美日记、低价体验活动等。但一些医美机构表示,效果并不理想,选择逃离新氧。

慧慧表示,自己的医美机构已经基本放弃新氧了,她算了一笔账,“冲着低价体验活动来的用户,刨除服务成本+平台佣金,根本赚不了钱,还耽误了服务其他进店的用户。另外,来探店的网红,机构得贴着成本服务,网红体验后写篇笔记,带来一些‘薅羊毛’的用户,并不是优质顾客。低价拓客本身就是一件伤IP的事情,这样的流量宁可不要。”

越来越多医美机构认识到,医美是高决策门槛、重信任关系的生意,做好口碑远比低价拓客来的重要。

对于很多医美机构来说,现在新氧就像一个品宣渠道,告诉消费者机构条件很好,医生很优秀。“阵痛是全行业的,现在行业已经不是你有钱打广告就能被看见了,从业者开始挖掘自身真正的特色,想办法让更多消费者看见。”Julien称。

慧慧也有类似看法,与其“低价”不如保持差异,她的机构现在主要精力都放在别家做的比较少的项目上,服务好垂直用户群,做好差异化。

新氧,还有机会吗?

“蹭”明星,只是新氧流量焦虑的一个表现,资本市场表现差、竞争对手众多、业务转型困难,内外交困,让新氧的处境愈发不乐观。

今年7月18日,新氧收到了纳斯达克发出的“退市警告函”,称其股票已连续30个交易日收盘价低于每股1美元,该公司获得180天的合规期,即至2023年1月11日,以重新符合纳斯达克上市规则。

新氧也曾主动考虑过私有化问题。去年11月,新氧公司发布公告称收到了CEO金星每股ADS 5.3美元的私有化要约,若这一进程顺利进行,新氧将从美股退市。但眼下新氧叫停了私有化进程,或与新氧股价表现不佳有关。截至发稿,新氧股价为0.61美元,已经跌到不及私有化价格的八分之一。

如果说新氧曾经踩中了线下医美机构线上化的红利,那么近两年流量渠道的变化和迁移,新氧并没有完全抓住,这也为其带来了更多、更大的竞争对手。

新氧的危机来自于,近两年,多个巨头都盯上了医美这块蛋糕,相当于新氧把这锅水烧开,大平台直接进来煮饺子。字节在2021年6月上线“小荷医美”,美团在今年3月推出“美团变美福利社”,拼多多推出了低价光子嫩肤团购。医美还碰上了直播这个大风口,阿里已经有了医美直播产品示范中心,抖音、小红书上也有很多达人KOL正在为“医美”带货。

刘子涵称,大平台的优势在于自身拥有海量的流量,新氧如果想与之竞争,则必须充分发挥自己从“内容+社区”模式起家的优势,产生更多高质量的内容,尽可能消灭信息不对称,逐步获得并维系消费者的信任。

“目前对于医美行业来说,私域流量的转化率更高。”慧慧表示,微信群、小程序和视频号等也被用于医美获客。为此,慧慧也会帮助自家的医生在各个平台上做个人账号,建立个人IP。

竞争激烈、流量告急,新氧也在进行业务转型。 新氧在财报中提到,收购武汉奇迹使其能够与上游供应链的服务商进行合作,扩大业务范围。同时新氧还在今年8月推出了新氧严选业务,严选医生、严选机构,根据众多评级标准进行评估。

Julien认为,新氧开始推出自己的医生评级、机构认证,慢慢从一个第三方交易撮合平台向医美行业的上下游延展,往一个专业的服务平台转型,这样才有可能突出重围。

尽管新氧现在的方向是对的,但一个不争的事实是,新氧是互联网平台,要去做严选业务,就需要有自己的专家团和过硬的医疗技术,这些都使得公司模式变得更重,新氧在这方面还有待积累。慧慧称,如果严选最后简单变成“付保证金”,那公信力依然没有保障。

更重要的是,用户的认知也在发生变化。

“新氧从成立至今的变化,体现的是人们对容貌焦虑的认知变化。”Julien观察到,新氧起初能发展起来,是因为那时许多人被单一标准的美所“绑架”,现在,更多人对美有了自己的认知,大众的审美更加多元化。在这样的认知转变下,一味靠“蹭明星、博眼球”吸引流量的方式长久不了。

*题图来源于视觉中国。应受访者要求,文中慧慧为化名。

(声明:本文仅代表作者观点,不代表新浪网立场。)

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK