使用Excel搭建推荐系统

source link: https://www.biaodianfu.com/excel-recommend-system.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

在上一篇重新认识Excel的文章中,提到了Excel无所不能,然后就想到了曾经看到的这篇关于如何使用Excel搭建推荐引擎的文章。于是找了出来做了下简单的翻译(只翻译了重点部分)。

在互联网上有无限的货架空间,找到你想看的东西可能会让人筋疲力尽。幸运的是,与决策疲劳作斗争是 Netflix 的工作……而且他们很擅长。太擅长了。他们神奇地向您推荐完美的电影,这样您的眼睛就会一直盯着管子,他们会把您的拖延变成周末沙发上的狂欢。该死的,Netflix。你的秘诀是什么?你怎么这么了解我们?“魔法”非常简单,本教程使用分步电子表格揭示了其中的秘密。

尽管自Netflix Prize 竞赛以来有大量关于推荐系统的论文或视频,但大多数要么 (A) 技术太高,初学者无法使用,要么 (B) 水平太高,不实用。

在这篇文章中,我们将从头开始构建一个电影推荐系统,其中包含简单的英语解释和可以在 Excel 中遵循的分步公式。所有梯度下降推导都是手工计算的,您可以使用 Excel 下拉过滤器来微调模型的超参数并增强您的理解。

- 构建帮助赢得 100 万美元 Netflix 奖金的算法版本 SVD++ 背后的确切步骤。

- 机器如何实际学习(梯度下降)。即使您从未告诉过 Netflix,也可以观看 Netflix 了解您的电影品味。

- 超参数调优。了解如何调整模型输入 (学习率、L2 正则化、# of epochs、权重初始化)以获得更好的预测。

- 模型评估和可视化。了解训练数据和测试数据之间的区别,如何防止过度拟合,并了解如何可视化模型的特征。

在简要介绍了推荐系统之后,我将通过以下 4 个部分来构建一个模型来预测少数好莱坞明星的电影评分。

- 第一部分:模型概览

- 第二部分:观看魔法秀(权重初始化和训练)

- 第三部分:魔法揭秘(梯度下降、导数)。我将逐步讲解机器学习魔法背后的数学,我将使用实数作为例子代入批量梯度下降的公式(不会使用“宏”或者Excel求解器之类的东西隐藏细节)。

- 第四部分:模型评估和可视化

推荐系统简介

电影推荐系统可以简化为两大类:协同过滤(询问密友)和基于内容的过滤(标签匹配)

协同过滤基于类似行为进行推荐。

如果Ross和Rachel过去喜欢类似的东西,那么我们将Rachel喜欢而Ross没看过的电影向Ross推荐。你可以将他们看成是“协同”过滤网络货架上的噪音的“品味分身”。如果两个用户的评分有强相关性,那么我们就认定这两个用户“相似”。评分可以是隐式的,也可以是显式的:

- 隐式(Binging)—— 整个周末,Ross和Rachel都沉溺于老剧《老友记》。尽管他们没人点赞,但我们相当确定他们喜欢《老友记》(以及他们可能有点自恋)。

- 显式(喜欢)—— Ross和Rachel都点了赞。

协同过滤有两种:近邻方法和潜因子模型(矩阵分解的一种形式)。本文将聚焦一种称为SVD++的潜因子模型。

基于内容的过滤

基于你过去喜欢的内容的明确标签(类型、演员,等等),Netflix向你推荐具有类似标签的新内容。

100 万美元的赢家

当数据集足够大时,协同过滤(CF)是电影推荐器中的不二之选。

虽然这两个大类之间有无数的混合和变化,但出人意料的是,当CF模型足够好时,加上元数据并没有帮助。这是为什么呢?人会说谎,行动不会。让数据自己说话。人们所说的他们喜欢的东西(用户偏好、调查等)与他们的行为之间存在很大差距。最好让人们的观看行为自己说话。窍门:想要改善Netflix推荐?访问/WiViewingActivity清理你的观看记录,移除你不喜欢的项。)

2009年,Netflix奖励了一队研究人员一百万美元,这个团队开发了一个算法,将Netflix的预测精确度提升了10%. 尽管获胜算法实际上是超过100种算法的集成,SVD++(一种协同过滤算法)是其中最关键的算法之一,贡献了大多数收益,目前仍在生产环境中使用。

我们将创建的SVD++模型(奇异值分解逼近)和Simon Funk的博客文章中提到差不多。这篇不出名的文章是2006年Simon在Netflix竞赛开始时写的,首次提出了SVD++模型。在SVD++模型成功之后,几乎所有的Netflix竞赛参加者都用它。

SVD++ 关键思想

- “奇异值”(电影评分)可以“分解”或由一组隐藏的潜在因素(用户偏好和电影特征)决定,这些潜在因素直观地代表了类型、演员等。

- 潜在因素可以使用梯度下降和已知的电影评分迭代学习。

- 用户/电影偏见会影响某人的评分,并且也会被学习。

简单,但功能强大。让我们深入挖掘。

第一部分:模型概览

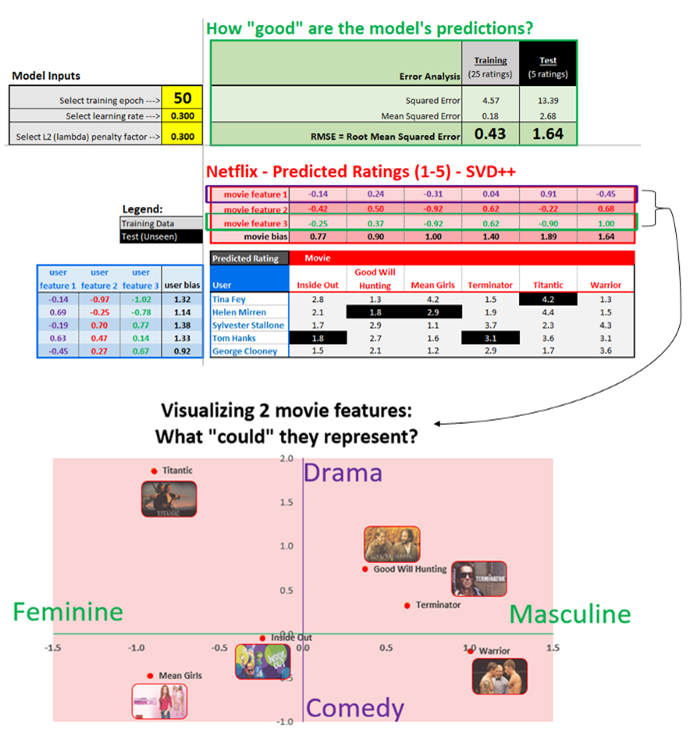

博客文章模型使用 30 个虚构评分(5 个用户 x 6 部电影)来简化教程。要在我们进行过程中跟随并试验模型,您可以在此处下载电子表格(Excel 或 Google 表格) 。

拆分数据——训练集和测试集

我们将使用25项评价来训练模型,剩下5项评价测试模型的精确度。

我们的目标是创建一个在25项已知评价(训练数据)上表现良好的系统,并希望它在5项隐藏(但已知)评价(测试数据)上做出良好的预测。

如果我们有更多数据,我们本可以将数据分为3组——训练集(约70%)、验证集(约20%)、测试集(约10%)。

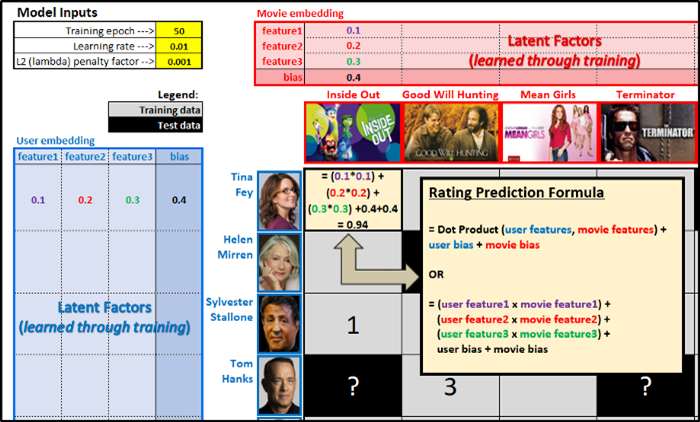

评价预测公式

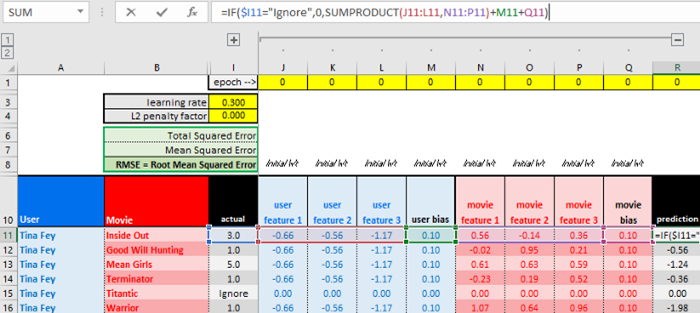

评价预测是用户/电影特征的矩阵乘法(“点积”)加上用户偏置,再加上电影偏置。

\hat{r}_{i,j}=((u_1 m_1)+(u_2 m_2)+(u_3 m_3)+u_{bias}+m_{bias})

- \hat{r}_{i,j}表示用户i对电影j的预测评价

- u_1、u_2、u_3为用户潜因子

- m_1、m_2、m_3为电影潜因子

- u_{bias}为用户偏置

- m_{bias}为电影偏置

用户/电影特征

- 直觉上说,这些特征表示类型、演员、片长、导演、年代等因素。尽管我们并不清楚每项特征代表什么,但是当我们将其可视化后(见第四部分)我们可以凭直觉猜测它们可能代表什么。

- 出于简单性,我使用了3项特征,但实际的模型可能有50、100乃至更多特征。特征过多时,模型将“过拟合/记忆”你的训练数据,难以很好地推广到测试数据的预测上。

- 如果用户的第1项特征(让我们假定它表示“喜剧”)值较高,同时电影的“喜剧”特征的值也很高,那么电影的评价会比较高。

用户/电影偏置

用户偏置取决于评价标准的宽严程度。如果Netflix上所有的平均评分是3.5,而你的所有评分的均值是4.0,那么你的偏置是0.5. 电影偏置同理。如果《泰坦尼克号》的所有用户的评分均值为4.25,那么它的偏置是0.75(= 4.25 – 3.50)。

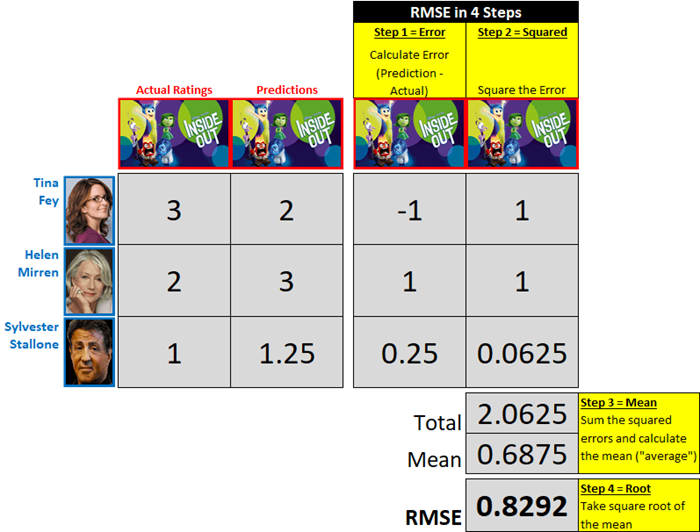

RMSE —— 评估预测精确度

RMSE = Root Mean Squared Error (均方根误差)

RMSE是一个数字,尝试回答以下问题“平均而言,预测评价和实际平均差了几颗星(1-5)?”

RMSE越低,意味着预测越准……

- 我们只在意绝对值差异。相比实际评分高估了1分的预测,和相比实际评分低估了1分的预测,误差相等,均为1。

- RMSE是误差同数量级的平均,而不是误差绝对值的平均。在我们上面的例子中,误差绝对值的平均是75(1 + 1 + 0.25 = 2.25,2.25 / 3 = 0.75),但RMSE是0.8292. RMSE给较大的误差更高的权重,这很有用,因为我们更不希望有较大的误差。

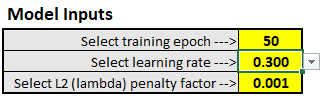

超参数调整

通过电子表格的下拉过滤器,可以调整模型的3个超参数。你应该测试下每种超参数,看看它们对误差的影响。

- 训练epoch数—— 1个epoch意味着整个训练集都过了一遍

- 学习率—— 控制调整权重/偏置的速度

- L2(lambda)惩罚因子—— 帮助模型预防过拟合训练数据,以更好地概括未见测试数据。

现在,让我们看一场魔法秀,看看模型是如何从随机权重开始,学习最优权重的。

第二部分:观看魔法秀(权重初始化和训练)

观看梯度下降的实际操作感觉就像您在观看 David Blaine 的魔术。

- 他到底是怎么知道我会在52张牌中选这张的呢?

- 等等,他刚刚是不是浮空了?

最后你深感敬畏,想要知道魔术是如何变的。我会分两步演示,接着揭露魔法背后的数学。

抽一张卡,随便抽一张(权重初始化)

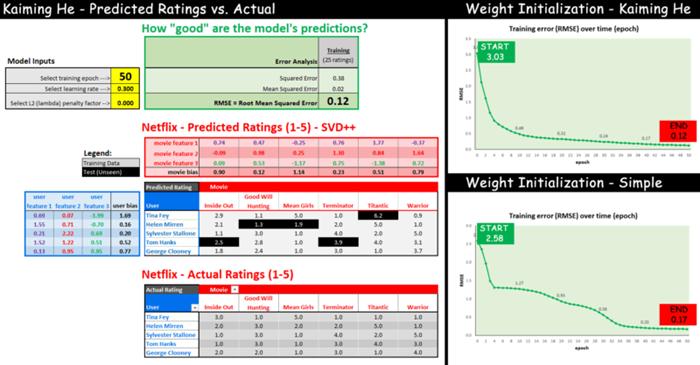

在训练开始,用户/电影特征的权重是随机分配的,接着算法在训练中学习最佳的权重。

为了揭示这看起来有多么“疯狂”,我们可以随机猜测数字,然后让计算机学习最佳数字。下面是两种权重初始化方案的比较:

- 简单—— 用户特征我随机选择了1、0.2、0.3,剩下的特征都分配0.1.

- Kaiming He—— 更正式、更好的初始化方法,从高斯分布(“钟形曲线”)中随机抽样作为权重,高斯分布的均值为零,标准差由特征个数决定(细节见后)。

观赏魔术(查看训练误差)

看看使用以上两种方案学习权重最佳值的效果,从开始(epoch 0)到结束(epoch 50),RMSE训练误差是如何变化的:

如你所见,两种权重初始化方法在训练结束时都会收敛到类似的“误差”(0.12 与 0.17),但“ Kaiming He”方法更快地收敛到较低的误差。

关键要点:无论我们从哪个权重开始,机器都会随着时间的推移学习到好的值!

注意:如果你想要试验其他初始化权重,可以在电子表格的“hyperparameters_and_initial_wts”表的G3-J7、N3-Q8单元格中输入你自己的值。权重取值范围为-1到1.

想要了解更多关于Kaiming He初始化的内容,请接着读下去;否则,可以直接跳到第3部分学习算法的数学。

Kaiming He权重初始化

权重 = 正态分布随机抽样,分布均值为0,标准差为 (=SquareRoot(2/# of features))

电子表格中的值由以下公式得到:=NORMINV(RAND(),0,SQRT(2/3))

W_l \sim \mathcal{N}(0, \sqrt{\frac{2}{n_l}}) \text{and} \mathbf{b}=0

第三部分:魔法揭秘

现在,是时候书呆一点,一步一步地了解梯度下降的数学了。如果你不是真想知道魔法是如何起效的,那么可以跳过这一部分,直接看第4部分。

梯度下降是在训练时使用的迭代算法,通过梯度下降更新电影特征、用户偏好的权重和偏置,以做出更好的预测。

梯度下降的一般周期为:

- 第 1 步 – 定义成本/损失函数以最小化和初始化权重

- 第 2 步 — 计算预测

- 第 3 步 – 计算梯度(相对于每个权重的成本变化)

- 第 4 步——在最小化成本的方向上更新每个权重“一点点地”(学习率)

- 第 5 步 — 重复第 2-4 步

你可以访问电子表格的“training”(训练)表,其中第11-16行是更新Tina Fey的第一项用户特征的过程。

由于数据集很小,我们将使用批量梯度下降。这意味着我们在训练时将使用整个数据集(在我们的例子中,一个用户的所有电影),而不是像随机梯度下降之类的算法一样每次迭代一个样本(在我们的例子中,一个用户的一部电影),当数据集较大时,随机梯度下降更快。

定义最小化的代价函数

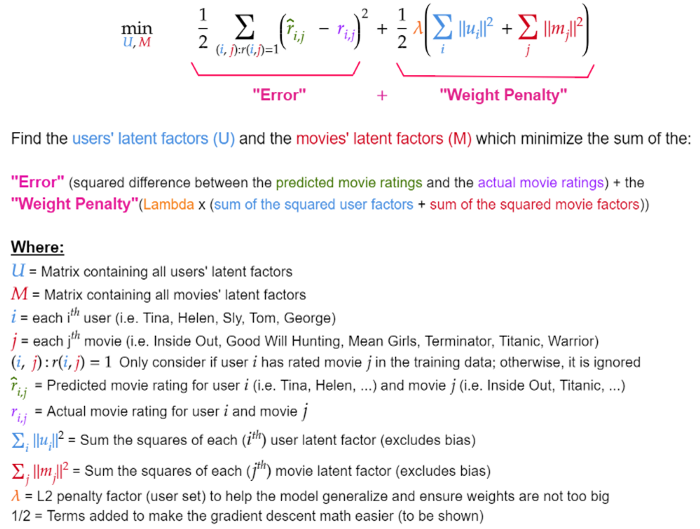

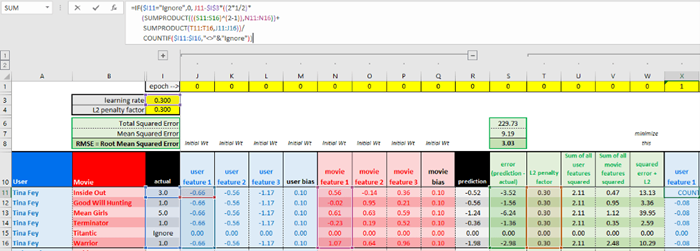

我们将使用下面的公式,我们的目标是找到合适的潜因子(矩阵U、M)的值,以最小化SSE(平方误差之和)加上一个帮助模型提升概括性的L2权重惩罚项。

下面是Excel中的代价函数计算。计算过程忽略了1/2系数,因为它们仅用于梯度下降以简化计算。

L2正则化和过拟合

我们加入了权重惩罚(L2正则化或“岭回归”)以防止潜因子值过高。这确保模型没有“过拟合”(也就是记忆)训练数据,否则模型在未见的测试电影上表现不会好。

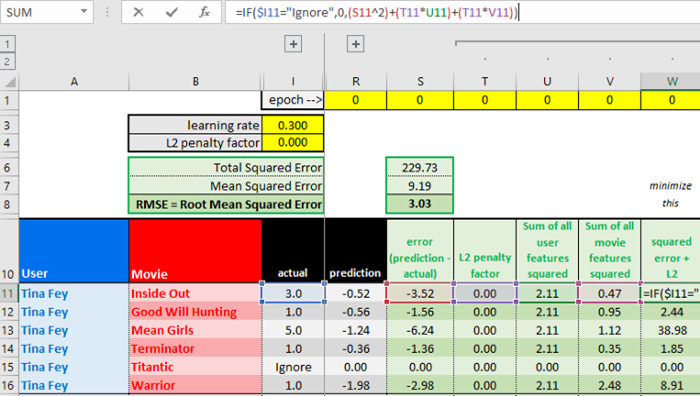

之前,我们没有使用L2正则化惩罚(系数为0)的情况下训练模型,50个epoch后,RMSE训练误差为0.12.

但是模型在测试数据上的表现如何呢?

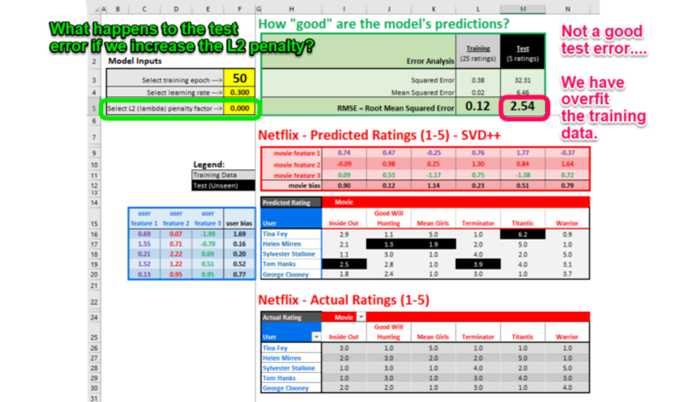

如果我们将 L2 惩罚因子从 0.000 更改为 0.300,我们的模型应该可以更好地概括未见过的测试数据:

我们将计算Tina的电影预测。我们将忽略《泰坦尼克号》,因为它在测试数据集中,不在训练数据集中。

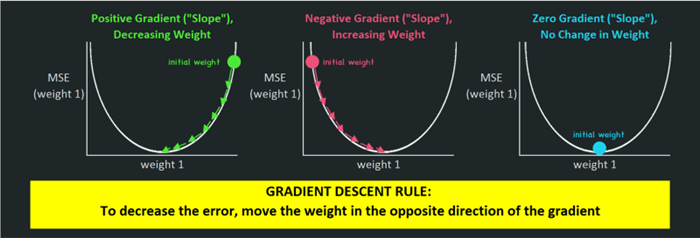

目标是找到误差对应于将更新的权重的梯度(“坡度”)。

得出梯度之后,稍微将权重“移动一点点”,沿着梯度的反方向“下降”,在对每个权重进行这一操作后,下一epoch的代价应该会低一些。

“移动一点点”具体移动多少,取决于学习率。在得到梯度(3.3)之后,会用到学习率。

梯度下降法则:将权重往梯度的反方向移动,以减少误差

第1步:计算Tina Fey的第一个潜因子的代价梯度(u_1)

1.1整理代价目标函数,取代价在Tina Fey的第一个潜因子(u_1)上的偏导数。

\frac{\partial J(cost)}{\partial u_1}=\frac{1}{2} \sum_{(i, j): r(i,)=1}(\hat{r}_{i, j}-r_{i, j})^2+\frac{1}{2} \lambda(\sum_i\left\|u_i\right\|^2+\sum_j\left\|m_j\right\|^2)

1.2整理预测评价函数,改写为用户潜因子的平方和加上电影潜因子的平方和

\frac{\partial J}{\partial u_1}=\frac{1}{2} \sum(((u_1 m_1)+(u_2 m_2)+(u_3 m_3)+u_{bias }+m_{bias})-r_{i, j})^2+ \frac{1}{2} \lambda \sum(u_1^2+u_2^2+u_3^2)+\frac{1}{2} \lambda \sum (m_1^2+m_2^2+m_3^2)

1.3将公式每部分中的u_1视为常数,取u_1在公式每部分的代价上的偏导数。

1.3.1(Part 1 of 3)应用“链式法则”以得到偏导数。链式法则意味着我们将((外层函数的导数)*内层函数)* (内部函数的导数)

外层函数的导数:

\begin{gathered}=\frac{1}{2} \sum(((u_1 m_1)+(u_2 m_2)+(u_3 m_3)+u_{bias}+m_{bias})-r_{i, j})^2 \leftarrow \text { power rule} \\=2 \times \frac{1}{2}(((u_1 m_1)+(u_2 m_2)+(u_3 m_3)+u_{bias}+m_{bias})-r_{i, j})^1 \\=\text { (predicted rating }-\text { actual rating }) \\=(\text { error })\end{gathered}

内层函数的导数:

\begin{gathered}=\frac{1}{2} \sum((u_1 m_1)+(u_2 m_2)+(u_3 m_3)+u_{bias}+m_{bias})-r_{i, j} \leftarrow \text {constant rule} \\ ((u_1 m_1)+(0)+(0)+0+0)-0 \\ =m_1 \\ 1.3.1=(\text{error} x m_1)\end{gathered}

1.3.1(Part 2 of 3)应用“幂法则”以得到偏导数。根据幂法则,指数为2,所以将指数降1,并乘上系数1/2. u_2和u_3视作常数,变为0.

\begin{gathered}=\frac{1}{2} \lambda \sum(u_1^2+u_2^2+u_3^2) \\=2 \times \frac{1}{2} \times \lambda(u_1^1+0+0) \\=\lambda \times u_1 \\1.3 .2= (\lambda \times u_1)\end{gathered}

1.3.3 (Part 3 of 3 ) 应用“常数法则”以得到偏导数。

\begin{gathered}=\frac{1}{2} \lambda \sum(m_1^2+m_2^2+m_3^2) \\=0\end{gathered}

由于u_1对这些项毫无影响,结果是0。

1.3.3 =0

1.4 结合1.3.1、1.3.2、1.3.3得到代价在u_1上的偏导数。

\begin{aligned} \quad \text { Part } 1+\text { Part } 2+\text { Part } 3 \\ \frac{\partial J}{\partial u_1} &=(\text { error } x m_1)+(\lambda \times u_1)+0 \\ &=(\text { error } x m_1)+(\lambda \times u_1)\end{aligned}

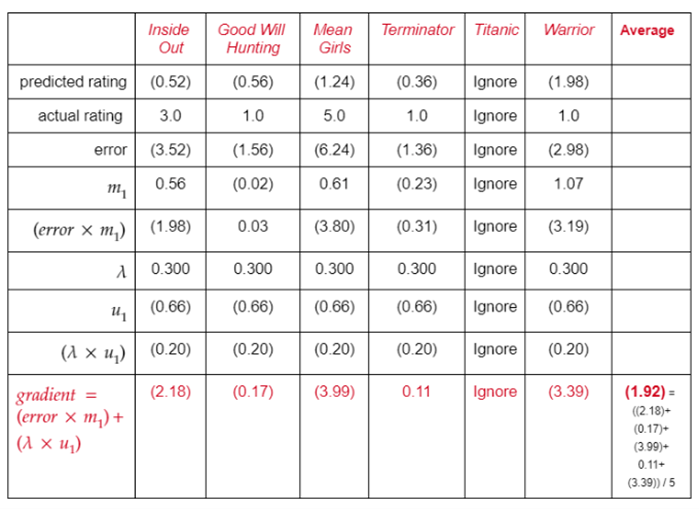

第2步:对训练集中Tina看过的每部电影,利用前面的公式计算梯度,接着计算Tina看过的所有电影的平均梯度。

学习Tina的旧u_1,学习率(\alpha),以及上面计算的平均梯度,更新u_1。我们将使用的学习率为0.3。

Gradient descent formula:

New \ u_1= old \ u_1-\alpha (average \ gradient)

New \ u_1=(0.66)-0.3(1.92)

New \ u_1=(0.66)+0.58

New \ u_1=(0.08)

“training”(训练)表的X11-X16单元格对应上面的计算过程。

你可以看到,电影特征和用户/电影偏置以类似的方式更新。

每一个训练epoch更新所有的电影/用户特征及偏置。

第四部分:模型评估和可视化

现在我们已经训练好了模型,让我们可视化电影的2个潜因子。

如果我们的模型更复杂,包括10、20、50+潜因子,我们可以使用一种称为“主成分分析(PCA)”的技术提取出最重要的特征,接着将其可视化。

相反,我们的模型仅仅包括3项特征,所以我们将可视化其中的2项特征,基于学习到的特征将每部电影绘制在图像上。绘制图像之后,我们可以解释每项特征“可能代表什么”。

从直觉出发,电影特征1可能解释为悲剧与喜剧,而电影特征3可能解释为男性向与女性向。

这不是完美的解释,但还算一种合理的解释。《勇士》(warrior)一般归为剧情片,而不是喜剧片。不过其他电影基本符合以上解释。

电影评价由一个电影向量和一个用户向量组成。在你评价了一些电影之后(显式或隐式),推荐系统将利用群体的智慧和你的评价预测你可能喜欢的其他电影。向量(或“潜因子”)的维度取决于数据集的大小,可以通过试错法确定。

我鼓励你实际操作下电子表格,看看改变模型的超参数会带来什么改变。

参考链接:

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK