喜茶开放加盟,“眼红”蜜雪冰城?

source link: https://www.36kr.com/p/1987179882964231

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

喜茶终于不再坚持直营。

11月3日,壹览商业获悉,喜茶确认开放加盟业务,未来将在非一线城市,以合适的店型展开事业合伙业务。值得注意的是,作为新茶饮直营品牌的典型,此前喜茶一直对外宣称不走加盟模式。

喜茶从直营转向加盟,很可能与茶饮赛道已今非昔比有一定联系,随着一二线茶饮市场红利逐渐触顶,喜茶的增速也开始放缓。与之形成截然对比的是,专注于下沉市场的蜜雪冰城年营收已突破百亿。

事实上,此前喜茶就曾针对下沉市场推出直营茶饮品牌喜小茶,但该品牌并未如预料般成为喜茶征战下沉市场的利剑。此番开放加盟,无疑昭示了喜茶希望进一步拓宽下沉市场影响力的决心。

01 茶饮行业加速“内卷”

曾几何时,喜茶还是年轻人追捧的社交“名片”,而随着疫情反复,经济持续承压,年轻人的消费观也从此前的精神消费本位制,变为了生存消费本位制。这带来的直接影响,就是新茶饮市场风光不再。

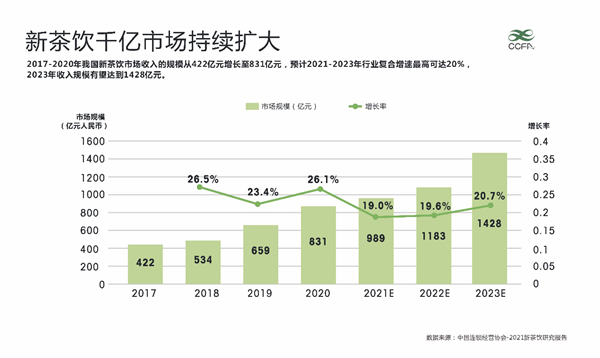

图源:中国连锁经营协会

2021年9月,中国连锁经营协会新茶饮委员会披露的《2021新茶饮研究报告》,2018年-2020年,中国新茶饮市场收入规模增速分别为26.5%、23.4%以及26.2%,2021-2022年的增速将下降至19%左右。预测接下来的2-3年,增速将进一步收窄至10%-15%

尽管红利市场红利日趋收窄,但得益于前几年疯狂资本的推动,中国新茶饮的存量企业数量却与日俱增。《2021新茶饮研究报告》显示,截止2020年底,中国饮品店门店总数约59.6万家,同比增长39.58%,其中65.5%为新茶饮类门店。

不过由于看到了市场的天花板,资本却变得越发谨慎。壹览商业不完全统计,2022年前三季度,茶饮行业分别有7家、8家、5家品牌获得融资,已披露的融资金额分别为3.03亿元、4.75亿元、2.51亿元。9月份,茶饮行业没有发生一笔融资事件。

一方面,市场红利正在收窄,另一方面资本不再给新茶饮企业补充“弹药”。这两个因素合力,带来的一大影响,就是新茶饮赛道变得越发“内卷”。

2022年初,喜茶宣布下调部分产品价格,普遍降价2-3元。随后,喜茶又表示,年内不会再推出29元以上饮品,并承诺现有产品不涨价。3月,奈雪的茶也对外表示,将大幅降价,推出9-19元的新茶饮轻松系列。

如果说降价还仅仅意味着新茶饮企业是在迎合消费者日趋保守的消费态度,那么门店数量增速放缓,则意味着新茶饮企业已经难以进一步成长。

官方资料显示,2019年-2021年,喜茶新增门店数量分别为227家、320家以及202家,增速分别为139%、78%以及26.3%。可以发现,喜茶的门店增速正在断崖式下跌。到了2022年前三季度,喜茶新开门店数甚至只有30家左右。

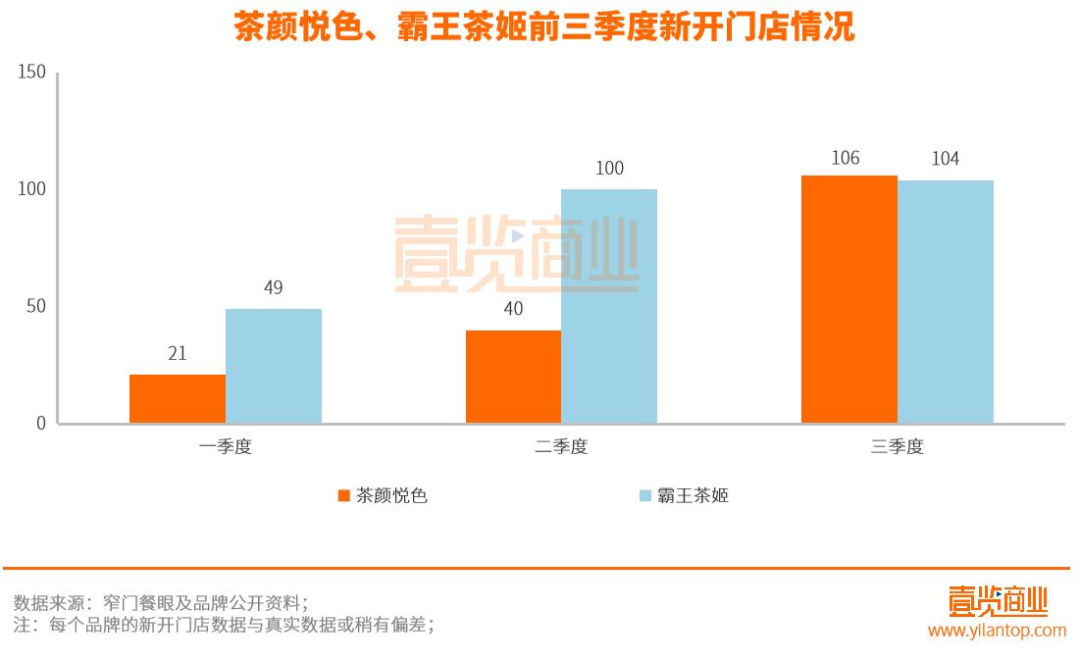

不只喜茶,整个新茶饮赛道的开店速度都满了下来。壹览商业数据显示,2022年前三个季度,开店数量持续攀升的品牌仅有3家,分别是奈雪的茶、茶颜悦色、霸王茶姬。其中,茶颜悦色在三个季度中新开门店数量分别为21家、40家、61家,霸王茶姬在同期分别新开49家、100家、104家。

02 喜小茶退场,加盟模式接棒

不过并不是所有的茶饮企业均遇到了成长的天花板,在行业一片哀鸿遍野的背景下,蜜雪冰城却逆势扩张。

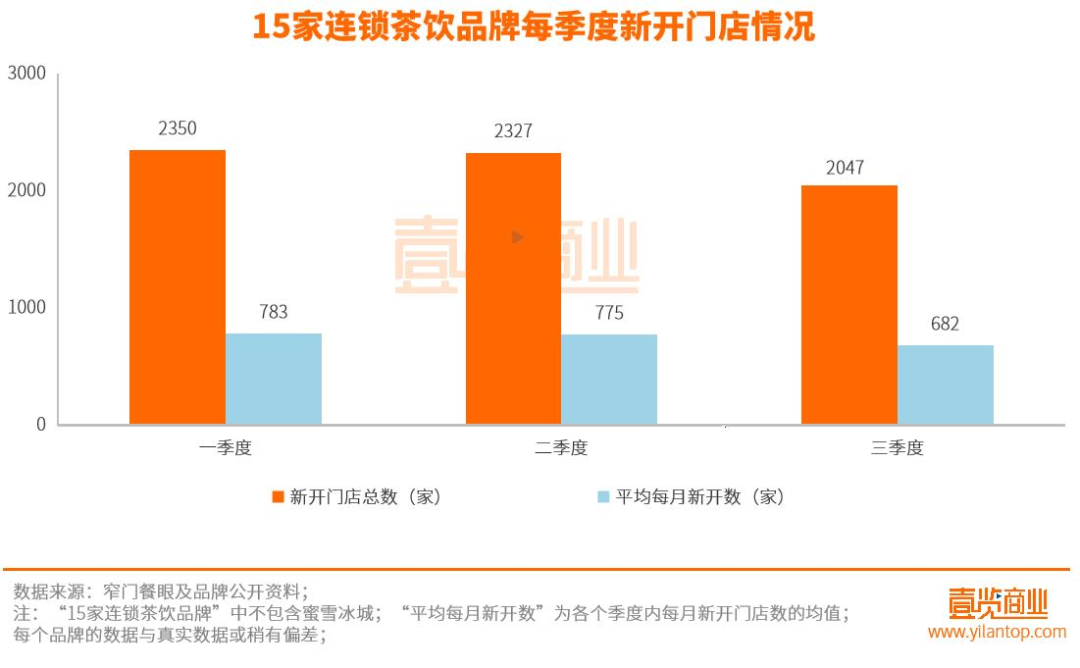

壹览商业跟踪的16个连锁茶饮品牌中,2022年Q3新开门店4920家。其中蜜雪冰城新开3050家,占比约61.9%,拥有绝对性优势。

在行业整体规模增速放缓的背景下,蜜雪冰城的门店数依然有较高的增速,恰恰揭示了茶饮下沉市场“广阔天地,大有作为”的特点。

艾媒咨询数据显示,目前一、二线城市的新茶饮市场增速放缓,正向三四线城市逐步下沉。据了解,中国的“下沉市场”囊括200个地级市、3000个县城以及40000个乡镇,覆盖超10亿人口人口,拥有巨大的消费潜力。

2022年7月,蜜雪冰城发布公告称,为带动潜力市场发展,“现对全国乡镇市场开放加盟申请”,这也意味着,蜜雪冰城的门店数量远未触顶。

其实不止蜜雪冰城,在一、二线城市新茶饮市场触顶的背景下,以喜茶、奈雪的茶为代表的新茶饮企业早已开始进军下沉渠道。

比如,2020年4月,喜茶就面向下沉市场推出了直营品牌“喜小茶”。据了解,喜小茶的的客单价为6元-15元,包括鲜奶茶、果茶、咖啡等品类。

喜茶于2021年5月披露的《喜小茶一周年小报告》显示,问世一年时间,喜小茶在深圳、广州、东莞等六个城市开出了22家门店,全年共卖出超280万杯饮品。

诚然,喜茶从0到1,打造出年销量超280万杯喜小茶实属不易,但对比广大的下沉市场,一年时间,喜小茶仅覆盖六个城市,开出了22家门店,还是显得太慢了。

究其原因,或许还是因为喜小茶走直营模式,该模式需要品牌亲力亲为地选店、运营,不光对喜茶的现金流提出了严峻的考验,并且为了兼顾品质,喜小茶也坚持“真材实料”,产品价格难以进一步下探,和喜茶的主品牌之间也越发出现左右互搏的问题。

03 喜茶难学蜜雪冰城

事实上,喜茶或许早就想在下城市场战略性放弃喜小茶,走加盟模式。2022年11月,喜小茶位于广州城投大厦的最后一家门店正式关闭,在此之前,喜小茶的其他门店也已陆续关闭。而喜小茶官网微信公众号的最后一条推送也停留在了2022年7月20日。

喜茶选择走加盟模式,固然是为了效仿蜜雪冰城,高效率地扩大品牌在下沉市场的影响力,但更重要的,或许也与直营新茶饮企业面临的经营困局有直接联系。

虽然喜茶并没有上市,没有披露详细的财务数据,但透过其“兄弟”企业奈雪的茶来看,喜茶或许也难有亮眼的财务数据。财报显示,2022年上半年,奈雪的茶营收20.45亿元,同比下跌3.8%;经调整净亏损为2.49亿元,去年同期净利润为0.48亿元。

反观走加盟路线的蜜雪冰城却大赚特赚。《招股书》显示,2019年-2021年,蜜雪冰城的营收分别为25.66亿元、46.80亿元以及103.51亿元,分别同比增长82%以及121%;归母净利润分别为9.22亿元、16.44亿元以及25.55亿元,分别同比增长 42%以及202%。

不过值得注意的是,蜜雪冰城并不是靠“卖奶茶”赚钱的,而是依托于供应链的资源赚加盟商的钱。《招股书》显示,2021年,蜜雪冰城的食材和包装材料业务营收分别为72.3亿元以及17.79亿元,占总营收的69.89%以及17.19%。

蜜雪冰城以供应链为中心,C端粗狂式发展的加盟模式,也使得其产品质量不能得到有效保障,屡屡登上微博热搜。

2022年3月、4月和6月,蜜雪冰城泾川县、恭城县以及龙山县的饮品店,均因产品质量问题,分别为监管部门罚款1万元、2000元以及1.2万元。

在《招股书》中,蜜雪冰城也表示,“若加盟门店未按照公司统一规范和标准进行运营,发生店员操作不规范、门店卫生不合格等违规情况,从而导致产品质量纠纷或食品安全事故,将对公司的品牌声誉及经营业绩产生不利影响。”

这恰恰是喜茶面临的核心矛盾,经过多年的运营,其已经在消费者市场确立了高端定位。海通证券数据2020 年,高端现制茶饮市场中,喜茶的市占率为27.7%,位居第一。大规模的加盟,可能造成产品质量问题频发,进而“反噬”喜茶的品牌形象。

此外,走加盟模式的蜜雪冰城之所以可以赚得盆满钵满,主要是因为数万家门店,可以摊薄其供应链成本,进而实现规模化效益。目前喜茶的门店不足千家,这也意味着其很难在短时间内通过供应链赚钱。

总而言之,虽然在一二线茶饮市场红利触顶的背景下,喜茶开放加盟,走下沉渠道,称得上是“理性经济”。

但喜茶的加盟之路或许并不会走得一帆风顺,因为在主品牌定位高端、过少的门店数量又难以带来规模效益的基础上,喜茶与蜜雪冰城完全就不在一个维度。如果喜茶希望成为第二个蜜雪冰城,那么其或许需要经历一场全方位的转型。

本文来自微信公众号“壹览商业”(ID:yilanshangye),作者:费尔南多,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK