零跑:股价暴跌,压力暴涨

source link: http://www.sootoo.com/content/836707.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

零跑:股价暴跌,压力暴涨

• 2022年09月30日11:16

上市后压力山大,零跑难以领跑。

图/零跑官网

尽管零跑的破发几乎在上市前就已经是人们的共识了,但跌幅之惨烈还是超出了人们的预期。

昨天上午,零跑汽车正式登陆港交所,开盘直接破发,较发行价48港元下跌14%,一度跌到28.05港元,比发行价跌42%。这也直接导致包括浙江省产业基金在内的5名基石投资者亏损了近6亿港元。

对此,CEO朱江明本人回应称:“确实一个不是很好的时间段,因为全球形势动荡,处在下行通道。但我们选择上(市),主要原因是我们不在乎当下的时间段,这是一个长跑。我们更关心的是真正的质量如何,尽快拿到我们的市场份额。”

显然,他选择了一个比较好听的说法。

那难听的呢?有人一语道破:“全部靠自己开发这个概念,或许已经到了风口的最后时点,此刻不上市就没机会了。与此同时,新能源汽车和智能汽车概念,此刻依然在风口,此刻上市时机最佳、收获也容易最大化。”

说白了,零跑的上市并非主动,更多的是被迫。

01

光鲜背后的隐忧

无论如何,在首次递交申请半年之后,零跑终于跑完了这次略显漫长的上市之旅。至此,它正式成为继“蔚小理”之后第四家登陆港交所的国内“造车新势力”,也是今年港股最大的新发IPO。

零跑最大的底气来自于近期的销量:今年1-8月,零跑合计交付量超越蔚来和理想,8月更是达到了一万两千辆,成为所有造车新势力交付辆的第二名,仅次于哪吒,风头正盛。

但股市的反应不会骗人。光鲜的销量背后,零跑有着重重隐患。

首先,亏损持续扩大,毛利也迟迟未能“转正”,其现金储备还能支撑多久,何时能扭亏为盈,通通存疑;其次,我们知道零跑自身最引以为豪的核心竞争力是“全域自研+垂直整合”的道路,可据招股书披露,它在研发方面的投入却远不及“蔚小理”,恐难以撑起野心;更不用说时常发生的延期交付乃至“维权”事件,所以这些都在让零跑陷入舆论的泥潭。

零跑离“领跑”,恐怕还有很远。

02

亏损不可怕,亏损看不到头才可怕

关于零跑的亏损问题,此前连人民网都曾专门发文点评过。

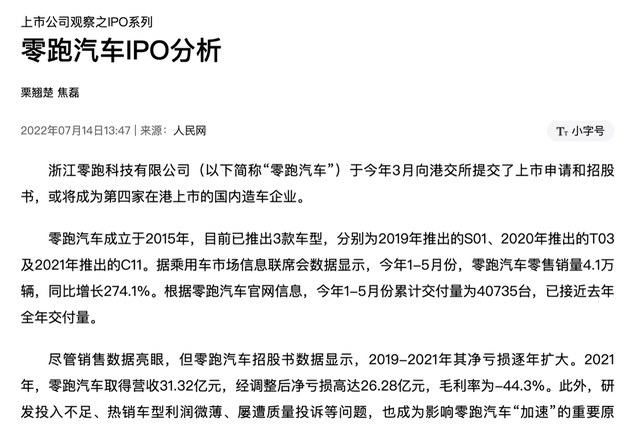

2019年-2021年,零跑汽车的营收分别为1.17亿元、6.31亿元和31.32亿元。与之相对的是,这几年的净亏损分别为8.1亿元、9.35亿元、26.29亿元。总之:卖得越好,亏得越多。

其实要说亏损,算是整个新能源行业的一道难关,别说零跑,“蔚小理”也难以绕过。

但,零跑的亏损和其他几家还不太一样——

首先,至少目前看来,零跑的亏损暂时还看不到头。“蔚小理”在2020年就已实现的“毛利转正”,零跑却至今未能实现,甚至售价还无法覆盖BOM成本,也就是说每辆车光算物料都是亏损的,这实在令人咂舌。

其次,究其根本,零跑在销量和亏损之间的巨大反差,是目前这种“以价换量、薄利多销”模式的必然结果。

我们知道,零跑至今的销量主力,是售价6.89万元-8.49万元的T03。这款车被外界认为是零跑为了冲销量而推出的低端走量车型,甚至被很多人戏称为“老头乐”。去年,零跑全年交付量43121台,T03占比将近90%;而今年尽管C11销量增长迅猛,但截止到7月份的数据显示,它仍远远不及占比达到60.16%的T03。

图/零跑官网

销量是面子、赚钱能力是里子。在二者之间,零跑选择了前者。

但如此“以价换量、薄利多销”的模式,对一个汽车品牌来说绝非长久之计。

想获取更好的收益,通常采取的办法是推出中高端产品,提高利润率。这也的确是零跑的下一步棋——在招股书中,零跑称将在2025年底前推出7款新车型,价格位于15万-30万的区间。这也符合它“聚焦于价格介于人民币15万元至30万元的中国中高端主流新能源汽车市场”的定位。

应该说,这个路线是对的,但能否成功走下去,恐怕要打个问号,就零跑如今的表现,让很多人不再愿意盲目相信。

03

失血严重,研发投入难以为继

连续的亏损对零跑的影响不可谓不严重。截至2021年底,零跑持有的现金及现金等价物为43.38亿元,相当于成立以来的120亿融资只剩约三分之一。现金储备不足,难怪零跑会如此着急上市了,也难怪市场上对其“上市圈钱”的质疑声甚嚣尘上。相比之下,已被零跑赶超销量的新势力第一梯队“蔚小理”的现金储备都在500亿上下(理想501.60亿元、蔚来554亿元、小鹏435.44亿)。

这种差距也直接反映在了研发投入上。

2019年到2022年,零跑的研发支出分别为3.58亿、2.89亿、7.4亿。相比之下,2021年,“蔚小理”的研发费用则分别达到了45.91亿元、41.14亿元和32.96亿元。

图/零跑股权招募书

也就是说,零跑汽车3年的投入加到一起,还不如别人一年投入得多。

更重要的是,与同期的营收相比,零跑汽车研发费用占营收的比重亦在持续不断的下降,比值从2019年的306.4%降至2020年的45.8%,又在2021年进一步下降到了23.6%,今年第一季度该比值直接降至12.2%。

连年亏损,适度降低开支本可以理解,但零跑这夸张的“断崖式下跌”也让人们忍不住质疑:自研这条路,零跑究竟还能不能跑起来?

我们知道,零跑自己引以为豪也常挂在嘴边的,就是其“全域自研”的道路,即汽车所需的所有软件和硬件全都由自己研制。诚然,独立自主的好处很明显:对产品的控制力强,不光可以减少对外部供应链的依赖,在面对一些外部风险时也会更稳定。

然而,零跑招股书的数据却告诉我们,它像一个汽车界的“渣男”一般,做的和说的背道而驰。在盈利能力和现金储备都并不充足的情况下,想在研发方面“大力”投入,恐怕只是痴人说梦。

而这背后更严峻的问题是:“全域自研”这条路,是否还要继续走下去?

对于车企,特别是资金实力还不雄厚的车企来说,全域自研其实不一定是最好的选择,因为这需要巨大的投入和漫长的战线,厚积而后薄发;而如果选择和供应商合作,从某种程度上就是站在旁人肩膀上,毕竟供应商们在品控上更专业,大家各司其职,取百家之长,降本增效,或许能够达到更好的效果。所以,除非自身有相关业务布局,且规模足够大,钱足够烧,否则很少会有企业选择全部揽过来自己做。

图/零跑官网

而目前的零跑显然很勉强。就像有些汽车专业人士评论的:“从零跑汽车过低的研发投入来看,几乎干个整车工程开发就会花完了,怎么还能研发软件?全域自研更像零跑汽车自己造的概念。”

“全域自研”这条路将来要怎么走,恐怕是零跑急需尽快想清楚的。

04

写在最后

零跑的上市之路虽然曲折漫长,但总归成功了。

上市不是终点,而是起点。面对未来,零跑面对的挑战还有很多。持续亏损、研发投入不足等等,都是摆在领跑面前的非常现实的问题。而频频出现的延期交付,乃至维权事件,更是其在品控方面亟待完善的体现。

暂时的烧钱亏损,可以理解。但前提是你要向别人证明:这真的只是“暂时”的。

如果做不到这一点,而只想着靠上市来解燃眉之急,那只能说:出来混,都是要还的。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK