美国“小鹏” Lucid Motor 的中东冒险

source link: https://www.36kr.com/p/1924927419775752

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

有着“美国小鹏”之称的Lucid一直以自己强大三电系统为傲,续航、加速、最高时速都罕有敌手。

今年8月中旬,Lucid又推出了一款豪华汽车:Lucid Air 版本下的Sapphire Edition,三电机动力总成,马力超过了 1200 匹(882千瓦),比特斯拉Model S Plaid 还多 200 匹。

Lucid Air Sapphire Edition 升级了电池系统,配备了更强大冷却能力。0 到 60 英里时加速所需时间不到 2 秒, 0 到 100 英里加速不到 4 秒,最高时速超过 200 英里 / 小时。

虽然Lucid这款车足够快,但Lucid自己却发展得太慢!

长桥海豚投研专注为用户跨市场解读全球核心资产,把握企业深度价值与投资机会。感兴趣的用户可添加微信号 “dolphinR123” 加入海豚投研社群,一起切磋全球资产投资观点!

“躺平”的交付

2022年8月4日,“最强”纯电车Lucid,公布了第二季度交付成绩:679辆。而其第一季度交付成绩360辆,上半年总共仅仅交付1039辆。

这成绩可用辣眼来形容,作为对比:被Lucid用来衬托自家产品的特斯拉,第二季度交付超过25万辆。

中国造车新势力“蔚小理”第二季度交付均超过了2.5万辆,而即使是同样深陷困局的美国新势力Rivian,第二季度的交付都超过了4400辆。我们对Rivian也有关注:《“业余”or“超人”?特斯拉杀手Rivian的困局》。

除了造车新势力,大众旗下的豪华品牌保时捷的电动版-Taycan交付表现相对出色得多,2022年上半年总计交付1.89万辆。而Taycan和Lucid处于同价格段,是Lucid 豪华电动车定位区间中,目前最明显的对手。

各同行成绩,把Lucid Motor三位数的季度交付情况衬托得格外刺眼。

Lucid在Arizona的工厂AMP-1的年产能是3.4万辆,按照上半年的成绩,产能利用率不到5%。

Lucid Motor宣称供应链和物流的问题给交付带来了巨大的挑战,除了行业普遍遇到的芯片等零部件供应链问题,Lucid的地毯和汽车玻璃等部件也遇到了供应链挑战。CEO Peter Rawlinson表示地毯和玻璃的供应商迟迟不能达到Lucid的品控标准,Lucid也在寻找新的供应商代替,但是并不顺利。

在Lucid 车主论坛(Lucid用户和粉丝组建的活跃论坛,非Lucid非官方组织)上,有粉丝晒出Lucid部分成品后挡风玻璃有波浪褶皱的照片,并分析可能是由于覆膜工艺存在严重缺陷造成的。

Lucid二季度财报发布后,宣布㕛要下调全年交付,而且是削减50%!从1.2-1.4万辆降至6000至7000辆。(这Lucid是今年第二次下调交付目标。第一次是今年2月,宣布从2万辆下调到1.2-1.4万辆)。

另外,Lucid和Rivian一样,烧钱太快:

在GAAP下,Lucid上季度的经营亏损就达5.59亿美元,远高于去年同期亏损的2.49亿美元。即便在non-GAAP下,EBITDA亏损4.14亿美元,也同样高于市场预期的亏损4.11亿美元,而去年同期亏损则为2.18亿美元。

对此Lucid的CEO Peter Rawlinson表示:“……我们遇到了巨大的供应链和物流挑战。我们已经发现了公司面临的主要瓶颈,并且正在采取适当的措施,例如自建物流业务、为管理团队增加关键员工,以及重组物流和生产组织。”

为数不多的好消息是,第二季度中,更加昂贵的Lucid Air Dream Edition(平均售价16.9万美元)就占了交付量里的绝大部分。

Lucid CEO Peter Rawlinson 表示公司还手握3.7万辆订单,沙特政府另外还有10万辆固定订单+5万辆浮动订单。似乎对Lucid及其投资者来说,手中的订单和账上46亿美元的现金和现金等价物是为数不多让人心安的消息。

制造高管大换血

Lucid如此糟糕的交付表现,自然有管理层要为此负责。短短几周,6名制造业务的高管离职,其中包括全球制造副总裁Peter Hochholdinger、项目副总裁Ralph Jakobs、亚利桑那州运工厂的负责人Mike Boike、新产品引进和项目管理主管David Peel、物流工程高级经理Chris Barber和优化管理总监Keith Champion。

其中,Peter Hochholdinger曾经是特斯拉的制造VP,还曾奥迪工作超过20年,生产规划经验非常丰富。Mike Boike 在Lucid工作超过6年,是Lucid的老兵,去年被晋升为Arizon工厂的负责人,而负责新产品引进的David Peel则去了另外一家颇受非议新势力Nikola。其余离职三位也在Lucid工作2-3年。

从公开的信息来看,Lucid的质量控制不到位。2022年5月,Lucid公开表示售出车辆可能存在隐患:玻璃控屏(Glass Cockpit Instrument Panel)因线束未被正确固定而可能无法工作,屏幕可能无法显示关键速度等信息,带来车辆驾驶安全隐患。

根据美国国家公路交通安全管理局(NHTSA)的测算,Lucid潜在影响的车辆高达1,117辆,这个数字意味着几乎所有Lucid的售出车辆都要到指定门店进行测试。

在Lucid车主论坛上(Lucid用户和粉丝组建的活跃论坛,非Lucid非官方组织)上,有不少Lucid员工分析认为:Lucid目前最大问题是的QA(质量控制),QA流程需要重构,否则产品质量难以保证,第二季度有段时间Lucid每日只能实现5-10辆的交付,不少成品被返工,这严重拖慢交付进度。

目前,Lucid任命了Stellantis集团前高管 Steven David 为运营高级副总裁,领导供应链、物流、制造和质量等业务,来重组业务流程。希望借此能够重回生产正轨。

沙特的馈赠

Lucid最大股东是沙特主权基金:Public Investment Fund(PIF),目前持股约61%。Lucid最大客户是沙特政府,持有10万辆固定订单+5万辆浮动订单。Lucid在沙特的国王经济城(KAEC)开始建造工厂AMP-2,工厂开建后,沙特将再投入最高37亿美元的资金给Lucid。

对Lucid而言,沙特是Lucid大股东+大客户,未来的大工厂所在地,Lucid Motor与其说是美国造车新势力,不如说是一家沙特造车新势力。

茨威格说:“所有命运馈赠的礼物,都已在暗中标好了价格”。那沙特如此慷慨的支持,Lucid需要做什么呢?

为了回答这个问题,我们要从沙特充满争野心、争议、且极为昂贵的沙特的国家发展规划“愿景2030”(Vision 2030)说起。

2015年现任沙特国王萨勒曼继位,将自己儿子小萨勒曼(MBS)扶为新任王储,由小萨勒曼实际领导国家。上台后,小萨勒曼在集中权力、铲除腐败、经济建设等领域展现了激进甚至铁血的行事作风,虽有一定成效,却引起诸多非议。

愿景2030的背景是:沙特虽凭石油而富,但是对石油依赖过度(石油工业收入占全国87%预算收入、90%出口收入和42%国内生产总值),油价涨跌对经济民生冲击巨大,沙特全国超过96%地区都是沙漠,石油以外产业非常孱弱,民众失业率较高。

而随着科学技术发展,石油在未来被替代又是大概率事件,沙特政府对未来充满忧虑。2016年,在小萨勒曼的领导下,沙特宣布了2030愿景计划(Vision 2030),做出了诸承诺:

“到2030年,沙特政府要在民生、经济、政府效率、国家吸引力等方面都取得重大、且可量化的进步。其中沙特政府也要把主权基金PIF(public investment Fund)(Lucid的大股东)打造成世界最大的主权基金。”

而PIF基金本身也将配合政府将完成Vision 2030中的承诺。PIF投资Lucid Motor等海外高新科技、清洁可再生能源的最大初衷就是扶持本国新能源产业、引入产业链、增加就业岗位。财务回报是相对次要的诉求。

接受了PIF投资的Lucid Motor,自然需要帮助沙特引入就业机会和配套产业。Lucid在沙特筹建新工厂AMP-2,规划年产能15.5万 辆(约为其美国工厂产能的4倍)。CEO Peter 也宣称AMP-2绝不仅是组装厂,而是整套的生产厂,未来还会在沙特建立配套的电池厂,估计会为沙特带来4000-5000个就业岗位。

当然Lucid还需要为沙特工厂解决供应链问题,这可能又是不小的挑战。

对Lucid而言,沙特建厂有利于其争夺中东乃至整个中东北非土耳其(MENAT)地区的市场,要知道这些地区有旺盛消费力:大量的人口、可观的人均GDP,而且高占比的年轻人口(沙特30岁以下人口占总人口的70%以上),保证了市场稳增长。此外,沙特自2018年允许女性独立驾车后,汽车市场迅速扩大。

这些市场目前以日韩车为主,沙特地区销量排名最高的是丰田、现代、尼桑。电动车尚属于空白,而且MENAT地区有不少富豪阶层,适合定位在豪华车领域的Lucid 电动车。

那如此看来,似乎沙特和Lucid是各取所需,天作之合?

Hold on,且慢!正如之前在我们《马斯克的萧墙难:美国的造车新势力Lucid》中提到的,Lucid在沙特建汽车厂,其实风险不小:

1、Lucid所在城市发展可能不达预期。

Lucid的AMP-2工厂位于阿卜杜拉国王经济城(King Abdullah Economic City)。该城2009年开建,计划在2025年拥有200万人口;然而,目前没有查到这个新城市人口统计,最新的人口统计是2018年的7000人(维基百科)。似乎2025年要达到200万人口有不小难度。

如果该城市整体发展远落后预期,那Lucid在当地招工、物流等方面的成本就会变得非常高昂。

我们认为该城市有发展风险的另一个原因是,沙特现在全力打造另外一座城市:Neom(未来新城)。

该城市以极其高昂的造价、前卫科幻的设计(甚至有人造月亮),以及别具一格的线型布局著称。而同时建造两座新城会给沙特带来财政、人员、物流等方面巨大压力,而沙特又明显倾斜Neom,希冀将其打造为沙特国际名片。故而,Lucid所在城市发展可能难达预期。

2、沙特几乎不具备基本且完善的汽车产业供应链和生态

诸多零部件如蓄电池、玻璃、车轮等均都需要进口。沙特在内的海合会关税联盟只对进口汽车征收5%的关税,十分廉价,本土化造车毫无竞争力可言,也没有任何价格优势;

3、沙特的劳动力成本太高,不适合劳动密集型产业

根据沙特官方数据,沙特的制造业工人总数为83万,其中有61万是外籍工人,本地员工只有22万,仅占20%。

整体市场劳动力结构不稳定,非法外籍劳工多、劳工权益得不到保证。同时,合法劳动力成本高居高不下,2021年沙特的人均GDP高达2万美元,劳动密集型产业并不适合沙特。

2017年,沙特希望丰田去建厂,但是丰田调研后发现,即使是最乐观的假设下,在沙特建厂造车都是一桩亏本买卖。最后去了市场更大、劳动力更加便宜的土耳其。

4、沙特油价便宜,燃油车使用成本低

沙特的汽油价格是美国油价的57%,中国的47%,这降低了不少燃油汽车使用成本。

当然,沙特的电价相对更加便宜,家庭用电仅仅是美国29.6%。电动车还是能够降低使用成本。但是汽油价格相对较低,加之沙特电车基础配套设施的不完善,消费者用电车替代油车的意愿相对不强。

数据来源:GlobalPetrolPrices.com

价值粗估

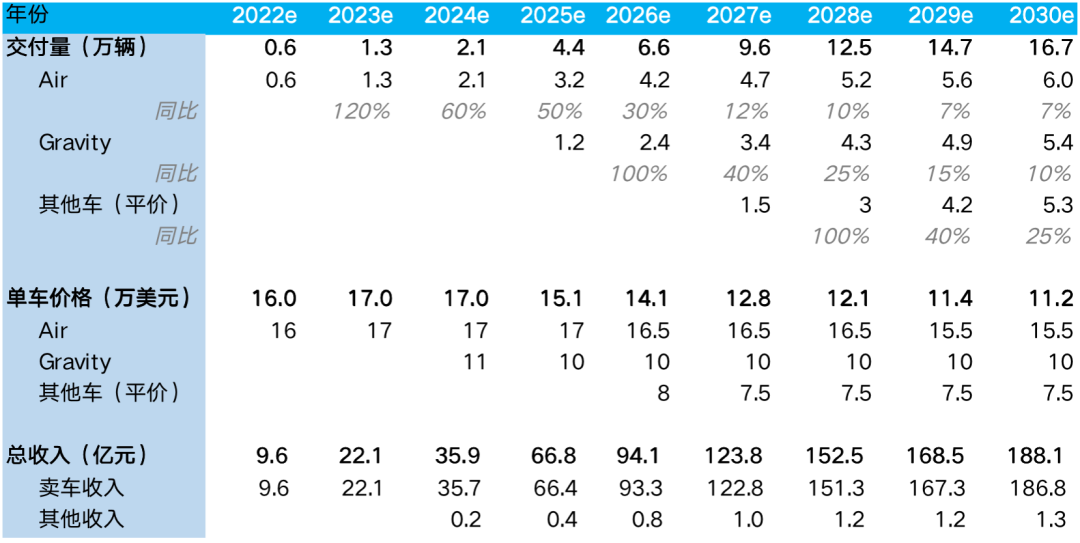

我们下调了Lucid的交付预期,假设:

1)2022年,Lucid能够至少达到6000辆的年交付

2) 假设Lucid只能缓慢爬出产能地狱,5年后月销八千辆,8年后月销不到1.5万;

3) 根据Lucid的规划,2024年顺利推出Gravity,26年能够顺利推出另外一款更加平价的车型,考虑到它目前实际执行能力,假设实际拖延一年推出。

估算依据:

相比于首次覆盖《马斯克的萧墙难:美国的造车新势力Lucid》,由于Lucid目前生产严重不达预期,笔者下调了交付数量。

由于超豪华版的Air推出( Sapphire Edition),但超豪华版的预计销售占比不会太高,笔者略微上调了Lucid Air的均价。

产能规划方面:Lucid目前正在扩展其在亚利桑那工厂AMP1的产能,预计扩张后产能可以达到9万辆,该工厂还会有第三次扩产计划,预计可达40万辆。

结合2025年开建的AMP-2(预计产能15万辆),Lucid Air工厂可以达到约55万的辆的产能。

由于汽车工业供应链相对复杂,车厂产量受制于诸多因素,按照当前执行能力2030年交付量对应30%的产能利用率(总交付约17万辆/年)。

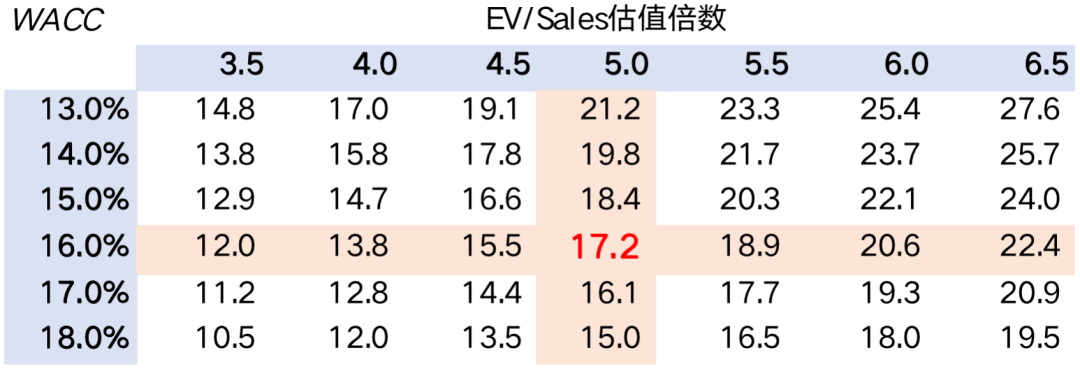

笔者认为目前公司业务处于非常早期,波动较大,准确预计较为困难。估计到2030年会达到初步稳定的状态,所以用2030年的EV/Sales率进行估值。

比值参照Rivian和特斯拉早期,建议相对稳态后的2030年,按照五倍EV/Sales来估算。

考虑到产能/销量交付的极大不确定性以及当前加息不断拉高长债收益,我把折现系数从之前的14.5%提高至16%,将2030年的估值折回2022年底。

综上所述,对应估值——单股价值约在17美元左右,这个估值的假设里隐含了Lucid最终能够活下来并度过产能地狱的中性偏乐观的判断,但由于度过产能地狱这部分它还没有证明自己,对应当前大约16元左右的股价,在交付能力还没有自证的情况下,并不算有很高的安全边际。

在手握接近三万个购车订单的情况下,Lucid核心还是需要关注产量释放进度,Lucid若持续生产不达预期,可能会面临进一步的下跌。毕竟有太多看上去很出色的汽车公司没有爬出产能地狱,而消失在历史长河中。

笔者的思考

Lucid Motor 接受沙特投资的原因,可能是其在美国资本市场不被看好,融资相对有难度。从一开始用SPAC(Special Purpose Acquisition Company 特殊目的收购公司)方式上市就可见一斑。在2021年新能源汽车热火烹油、普遍高估的时代,Lucid没有使用传统IPO,而是采用了这种曲线救国的方式上市显得可疑。

在2022年年初,Lucid Motor当年生产指引第一次下调,至1.2-1.4万辆时,不少研究机构认为Lucid的年产量不会超过一万辆,整体环境对Lucid的生产预期较低。作为对比,当同为造车新势力的Rivian下调生产指引时,不少投资机构还认为Rivian能够甚至略超额地完成生产目标。

Lucid在渴望下一个特斯拉的时代特殊上市方式+普遍被认为可能生产不达预期的情形。表现了资本市场对其存在一定顾虑,那在融资有难度情况下,Lucid和沙特结合是一步好棋吗?

笔者认为这步棋没问题,沙特慷慨的投资给Lucid托了底,能够在Lucid深陷产能地狱时拉一把,从这点看,沙特投资是救命稻草。

如果错过这颗救民稻草,Lucid今日的处境将困难得多。不过,沙特本身是石油大国,国内很多行业团体都和汽车用油深度绑定,对电动汽车的投资是谨慎、矛盾甚至是复杂的。

直到2020年,沙特政府才在利雅得建立了首个电动汽车商业充电站,而同属海湾国家的阿联酋已建立了起码200个充电站,且阿联酋的电动汽车车主可以在2021年前享受全国境内免费充电、额外保修、优惠补贴及过路费减免等优惠政策。

作为对比,同样石油存储丰厚、缺乏本地工厂的北欧国家,会有意地抬高油价或者对油车征税、而对电动车减免税收来刺激产业发 展。汽车供应链厂,产品复杂。汽车产业的扶持,需要整套的、长时间的激励与支持,不然在石油立国的中东 ,很难取得成功。

另外,出乎很多电动车企业计划的是,美国本土加大了电动车补贴。2022年8月16日,拜登总统签署《减少通胀法案》,法案正式立法成为法律,美国电动车补贴新政落地。新政对电动车税收抵免维持最高7500美元,取消只补贴各家20万辆的限制。

该法案将75亿美元用于在全国范围内建设新能源汽车充电站。密歇根州将和其他34个州作为第一批获批在州内进行高级充电基建的地区,预计未来全美将有50万个充电站。

不过,法案规定必须在北美组装的新能源汽车才能享受补贴,同时,要求关键矿物必须有一定比例在北美自由贸易协定国家开采、电池组件(含正负极、电解液等材料)需要有一定比例在北美制造。旨在刺激美国本土的新能源产业链发展。

但业已“卖身”沙特的Lucid,即使美国本土市场有强大的发展前景和先进的产业链支持,海湾及土耳其地区(MENAT)的政策前景晦暗不清,也很难抽身中东。馈赠从来自有价,自古难有东食西宿的好事。

总体而言,笔者认为,虽有金主爸爸托底,Lucid的前路仍然山高水远,崎岖坑深。不过创业从来就是勇者的游戏。哪一份创业又是一番平顺呢?若能长袖善舞地用好沙特的资源,Lucid也能开创出属于自己的一片天地。

未来我们会持续追踪Lucid的情况,敬请各位亲爱的读者关注特研究员郭方杰的研究报告。

本文来自微信公众号 “长桥海豚投研”(ID:haituntouyan),作者:郭方杰,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK