化妆品行业分化加剧,中小品牌难有未来?

source link: https://www.36kr.com/p/1902316165835140

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

化妆品行业分化加剧,中小品牌难有未来?-36氪

巨大的市场空间和消费者对高利润率难以置信的容忍度、甚至推崇感,让化妆品这个行业向来不缺捞金者。当钟薛高拿着70%的毛利率被骂得一个月下不了微博热搜时,台湾省的老板娘已经把磨得锃光瓦亮的老镰刀举向东南亚,开启新一轮造作了。

2021年,我国化妆品行业整体市场容量达到5726.14亿元。龙头品牌华熙生物靠着卖玻尿酸,毛利率能达到80%左右。贝泰妮、上海家化、珀莱雅等毛利率也在60%—80%之间。但如今,这个恨不得把“不差钱”刻在脑门上的行业也不是谁都能狠赚一笔,中小品牌的金饭碗未必都能保得住了。

01 正在改变的游戏规则

化妆品行业的游戏规则正在改变,改变的首要原因是渠道红利的弱化。

相比日韩,国内化妆品行业由外资品牌主导的特征极为明显。

韩国护肤品牌TOP20市占率为56.3%,其中原创于韩国本土的品牌有15个(蒂佳婷、A.H.C均创始于韩国,后被收购),合计占比49.5%,在不考虑收购因素的情况下,国货:外资可视为9:1。

日本的数据更胜一筹,护肤品牌TOP20全部原创于日本本土(SK-II、城野医生均创于日本,后被收购),市占率达到41.3%,在不考虑收购因素的情况下,国货:外资以10:0完胜。

中国护肤品牌TOP20市占率与日本接近为43.7%,但原创于国内的品牌仅有7个,且合计市占率为13.2%,即国货:外资=3:7。

图片来源于浙商证券

三七开格局的形成,也不能怪国产品牌不努力,这恰恰是努力后的结果。十年前,国产护肤品牌能挤进前二十的不仅数量更少,且排名尴尬。

图片来源于《化妆品行业研究报告》

外资品牌能够主导国内化妆品市场,除了众所周知的产品原因外,百货、商超的渠道红利出了大力。而十年前国产品牌暂避锋芒进入下沉市场,到今天回归一二线城市带来排位变化,同样是利用了渠道变革红利:

以淘宝、京东、拼多多为代表的电商,以及以双微一抖、小红书、B站等为代表的社媒平台,使触达消费者的营销渠道多元化和分散化,为国产品牌大幅提升曝光率提供了机会。新兴品牌趁势而起,在各类线上渠道反复培养消费习惯,沉淀品牌力。

但这一轮线上渠道红利正在步入尾声。

一方面,传统电商渠道整体体量较大,网购用户增量趋于稳定,各大平台增速日渐放缓,对国产品牌收入提升的促进力度下降。据淘数据,2021年天猫平台彩妆品类和护肤品类销售额增速均呈放缓趋势。

另一方面,流量内卷,平台投放费用不断上涨,对应品牌获客边际效益下滑,加之海外龙头加大在抖音等线上渠道的布局力度,其过往所形成的的强品牌力在与国产品牌正面交锋中形成直接威胁。

其次是消费者认知晋级所触发的改变。

化妆品是典型的可选消费,情感附加属性较强,价值判断较为主观。但作为化妆品消费的核心人群——Z世代,正在改变这一消费习惯、趋向理性决策。即以Z世代代表的成分党拒绝智商税,购买行为不再完全由品牌文案和代言人支配,产品本身的成分和功效成为他们购买决策的关键因素。

图片来源于中银证券

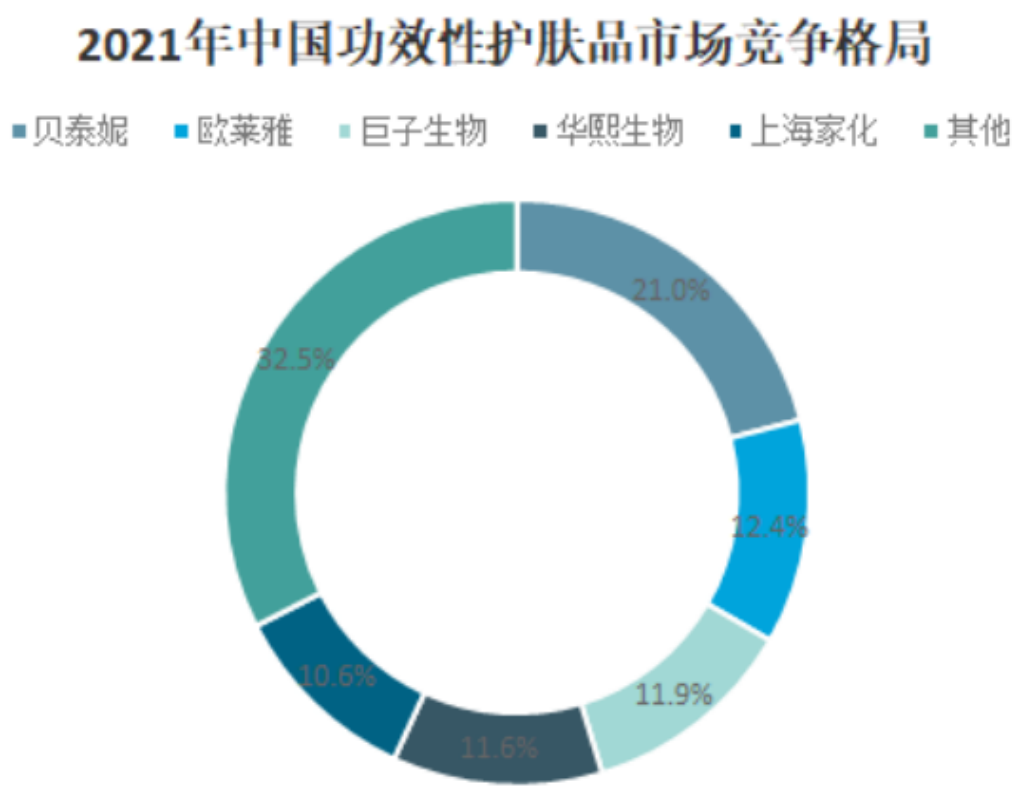

这一转变带来功效性护肤品市场高增。从市场规模上看,受益于庞大的人口基数,2021 年,中国功效性护肤品市场规模达到43.88亿美元,超越美国位列全球第一。从行业增速上看,过去5年国内化妆品行业CAGR为10%,功效性护肤品市场5年CAGR在30%以上,远高于前者。

在功效性护肤细分赛道,国产品牌也展现出了相较海外品牌更强的战力。2021年国内功效性护肤品市场CR5高达67.5%,其中前五席位中,仅有欧莱雅一家海外品牌。因而,功效性护肤也被视为国货反攻海外品牌的重要突破点。

图片来源于研咨询

其三是行业监管趋严导致的化妆品行业游戏规则改变。

近两年,化妆品行业整体监管趋严,《化妆品监督管理条例》、《化妆品功效宣称评价规范》、《儿童化妆品监督管理规定》、《化妆品生产质量管理规范》等涉及化妆品原料注册备案、功效宣传、安全评估、生产经营各方面的管理规范不断出台,并相继实施。

而新规的落地正在拖动行业进入更深远的分化期。

短期来看,新规对产品功效评价的硬性要求带来企业检测成本上升。此外,检测时长的增加也导致企业推新周期延长,对于资金更少、研发能力更弱的中小企业并不友好。根据青眼调研数据,新规下,防脱、祛斑美白、祛痘、抗皱功效所需检测成本较高,与过往有较大差距。

例如祛斑美白以前备案所需的检测成本大概是3-5万元,现在由于所需检测环节更多,且检测机构报价更高,成本上涨到12-21万元。而即便送去检测,产品能否通过也是未知数。

图片来源于云进通Importgogo

长期来看,行业从劣币驱逐良币的环境中走出,进入健康良性发展阶段,有实力的头部企业将持续做大。新规鼓励原创、鞭策企业回归研发,新品推出和占据市场需要更长时间。过往化妆品市场鱼龙混杂,大量的平替、山寨品靠玩概念、打嘴炮、砸钱买流量的路子失效,行业从狂热期逐步降温,新品、爆品动辄“香出巷子”的局面改变。

总结来说,化妆品行业游戏规则的改变带来的结果有二:

1、对于大多数企业来说,化妆品行业的钱没那么好赚了。

2、生产研发能力强、拥有大单品的龙头企业将受益于游戏规则的改变,获得市占率提升,推动行业竞争格局重塑。行业数据的变动在一定程度上印证了这一结果:2021 年护肤品类 TOP10 品牌市占率较 2020 年提升 1.5个百分点。尤其是2022 年上半年受疫情影响,行业承压,限额以上化妆品零售额同比下滑了2.5%,但贝泰妮、华熙生物、珀莱雅等国货化妆品龙头收入增速均超35%,远超行业整体水平。

02 强者恒强

马太效应下,龙头品牌们开启了疯狂内卷模式。

卷行为一:加大研发投入,提升功效性产品迭代频率与功效,反向拿捏消费者

2019-2021年,国内头部10家美妆企业总研发投入分别为7.03 亿、8.12亿和11.62亿,整体呈增长之势。

图片来源于上海证券研究所

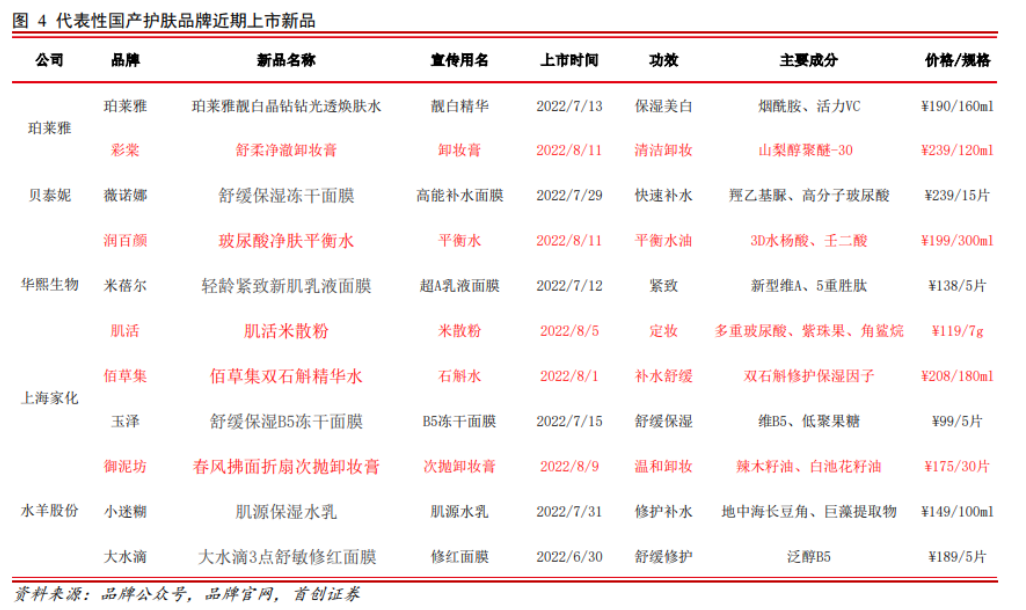

相对应的,各头部企业增加的研发投入促进了市场上的新品迭代。就近期而言,无论是贝泰妮、珀莱雅,还是华熙生物、上海家化,均有新品推出。

图片来源于首创证券

头部品牌新品迭代快速,但并不能完全归结于“自身努力”。对于功效性产品来说,单一活性成分均存在生命周期。根据美丽修行数据,目前马齿苋提取物、麦角硫因、胜肽仍然处于普及期;水杨酸、视黄醇、神经酰胺进入应用膨胀期;积雪草、透明质酸钠、烟酰胺已走入成熟期。

图片来源于中银证券

品牌方为跨越成分周期,保持新品迭代速度与自身产品强竞争力,各种操作不断,展现出了不输于当代网红的创作能力:从作用、浓度、活性、配方甚至外观、包装等多个方向将新品变得与过往产品“不一样”。

例如,贝泰妮旗下薇诺娜品牌的三款面膜——舒敏保湿丝滑面贴膜、极润保湿面膜、紧致密集提拉面膜排名前五的产品成分均为“水”、“丁二醇”、“1,2-戊二醇”、“甘油”、“甘油聚醚-26”,其后再通过各自特别添加的成分“马齿苋、双分子透明质酸”,“滇山茶、纳豆、春榆”,“马齿苋、纳豆、小分子活性肽、紫松果菊”等,以不同成分组合实现产品差异化,使基础成分效果最大化、达到多重功效的最优解,进而以多产品矩阵保持品牌热度,扩大市场份额。

珀莱雅抗衰老核心成分从最初以大西洋小球藻为主,转变为以玻尿酸纳、肌肽、赤藓醇为主,再到目前以A醇及维C为主,通过成分与包装的变化,洗去了早年间往面膜里添加刺激性成分的黑历史,转身成为“氧糖双抗概念开创者”和“早C晚A护肤引领者”。

华熙生物以透明质酸、GABA、依克多因、麦角硫因等成分为核心,开发了一系列针对敏感皮肤、皮肤屏障受损、面部红血丝、痤疮等不同肌肤问题的功能性护肤品。而横跨整个生命周期的不同成分也共同构成了品牌不同时期热度的延续。

消费者的购买决策左右品牌的研发方向,反过来品牌的护肤概念推广也同样影响消费者认知。随着品牌方在成分的基础之上,对新品的成分浓度配比和复配模式进行宣传,消费者端也体现出了上述卖点的追逐。

据CBNdata数据,73%消费者会关注成分的配比/配方,超四成消费者会关注成分的生产技术和相关的研究背景,消费者需求呈现进阶,在原有成分需求基础之上,逐步迈向配方和浓度。

卷行为二:积累强品牌认知度,布局新兴渠道,加速流量转化

相较于淘系流量增长放缓,双微一抖等社媒平台对年轻群体显示出了极强的吸引力。头部品牌在巩固强化淘系、京东等传统电商平台已有布局的基础上,纷纷向新兴渠道砸入真金白银,通过短视频、内容种草、店铺自播以及达人合作等多种营销方式突出品牌调性,加强用户对产品的差异化认知,并推进全渠道策略,扩大品牌用户群体。

例如贝泰妮旗下品牌薇诺娜定位于以纯天然植物活性成分为主的敏感肌护肤产品,通过采取“皮肤学及专业渠道背书+跨界联名扩大声量+明星效应+持续发力直播带货”的营销策略让品牌在多个渠道走红。

珀莱雅根据不同平台用户画像,在天猫、京东主推大单品系列,以精细化运营提升店铺人群质量和客单价;在抖音、快手等直播平台以品牌自播、套装促销吸粉销售,并做到自播销售超过达人销售。

上海家化通过主打新国货国潮风,以百年经营历史打造匠心国货精品形象,并以多平台+私域推动流量转化。

目前华熙生物、贝泰妮、丸美股份、珀莱雅、上海家化主流平台粉丝数都超过1400万。其中上海家化粉丝数量仍然最多,超过2500万。

卷行为三:持续孵化新品牌,打造集团第N增长极

在打造多品牌矩阵上,头部美妆企业都有着超乎寻常的积极性。

贝泰妮在集中优势资源支持薇诺娜品牌发展、在敏感肌领域持续提升知名度的同时,以薇诺娜baby在婴幼儿护肤领域崭露头角,还衍生出针对不同群体需求的Beauty Answers、AOXMED继承薇诺娜品牌在市场上打下的影响力。但就目前而言,薇诺娜作为贝泰妮旗下的主品牌,其所实现的销售收入占比仍超过98%,占绝对主导地位。

号称“东方小欧莱雅”的珀莱雅不仅和前者名字相似,集团化的格局也有着相似之处——旗下品牌众多,专注大众市场的珀莱雅、悦芙媞,专注彩妆市场的彩棠,专注洗护市场的Off & Relax,专注功效型护肤市场的CORRECTORS等,覆盖了面部美妆个护全品类,且品牌遍布高中端。

此外,华熙生物以润百颜、夸迪作为公司两大主品牌外,米蓓尔、肌活等品牌也在加速孵化。鲁商发展旗下品牌瑷尔博士收入甚至在2021年反超主品牌颐莲。

头部化妆品企业在建立明星品牌、完成消费者口碑提升后,热衷建立品牌王国的原因不难推导:消费者在认可公司的明星品牌后,尝试企业其他品牌的意愿增强→企业新品牌孵化成功率增加,有望打造出多条增长曲线→消费者基数有望持续扩大,形成正向循环。

而一旦企业以多品牌策略在化妆品领域实现集团化,将带来稳定地复购与现金流,头部地位将难以撼动。

03 不进则退

能凭实力拉低行业增速,压力自然也来到了中小品牌这边。

压力一:品牌力不足叠加市场投入有限,新锐品牌竞争力下降

从某种程度上来说,化妆品牌的竞争就是营销的竞争。从财务数据看,化妆品牌的毛利率通常在60%以上,但净利率普遍在5%-15%,对于净利率低的原因,烧钱换市场的完美日记有着完美的诠释。

过去两年,蜂拥而至的品牌和资本市场的高热情绪使得品牌竞争激烈,营销投入节节攀升。但今年以来化妆品企业融资遇冷,根据IT桔子统计,2022年1-4月我国化妆品行业仅融资18 起,同比大幅下降65%,在缺乏资本加持的情况下,中小品牌难以撒币营销。

此外,随着薇娅、李佳琦等头部主播的缺席,流量入口更加拥挤,中小品牌及新进玩家即便愿意支付高昂的坑位费+扣点费,也难以像以往一般快速爆发。

压力二:头部品牌降价促销,中小品牌难以应对

新锐品牌的低价、平替招数也不再好使。

由于超头部主播的消失,头部品牌开始将过往用于主播直播间的投放转移到品牌自播间,并在增长压力下,加强各个渠道产品的优惠力度,赠品、小样逐渐变多,且越来越具性价比,即便过去强调品牌调性的国际品牌也开始加入内卷大战。

尤其是618、双11两次大促期间,头部品牌折扣力度更大,以此吸引消费者,促成显性数据的快速增长。

相对比而言,中小品牌在平时及大促时间虽然同样采取打折的手段进行促销,但由于中小品牌往往通过合作代工厂进入化妆品行业,既无研发壁垒,也无背书壁垒,品牌溢价及毛利率更低,对于折扣的变化也更为敏感,因而折扣力度有限。

消费者在头部品牌与中小品牌之间资金跨越难度小、消费体验度差别显著的情况下,有了更高的概率选择头部品牌。

压力三:未来经营不确定性增强

2022年疫情以来,原材料上涨、限电、经济下行,企业整体经营环境不佳。头部企业受益于本身富足的现金流,具备更强的对抗外部不确定性风险能力,在经营策略上也更加灵活,既可选择平稳发展,也可以“逆周期”的经营策略,加大马力以逆势扩大市场份额。中小品牌则更易受经营环境左右,既要考虑保有现金流度过困难时期,又要面临上游生产商可能产生的产能不足、集中马力完成大企业订单的行为。

长期来看,伴随人均收入增加、消费者更注重产品品质,愿意支付溢价获得高质量产品,高端化已经成为国内护肤品未来发展的重要趋势。2021年高端和超高端化妆品占行业整体比重分别达37.8%和10.2%,分别较2015年分别提升17.5%和6.2%。

而在游戏规则改变的前提下,中小品牌可能已无缘高端化。

新的游戏规则诞生新的王者,金饭碗保不住再正常不过,毕竟这世界上连铁饭碗都没有的人可不是小数目。

本文来自微信公众号“消费界”(ID:xiaofeijie316),作者:山楂丸,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK