消费,教育,互联网,谁还有钱给分众赚?

source link: https://www.36kr.com/p/1892427920576517

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

如果说电梯广告是服务业的晴雨表,那么分众传媒就是宏观经济的滞后指标。

2012-2017年,分众的利润从14.5亿攀升到了60亿,恰逢互联网和创业公司获得融资的黄金期。许多公司拿到投资的第一件事,就是去找分众谈广告。

2015年,饿了么花了9200万,让“饿了别叫妈,叫饿了么”在电梯里霸屏几个月,成功超越美团成为行业第一。

正如王兴曾锐评:“花钱永远是非常容易的事情,各家都打广告,别人未必能记得你。你得持续地投,但你是投不起的,最后只会养活了分众[5]。”

在广告不断线上化的十年里,分众依靠电梯间这个极其特殊的场景,成为了移动互联网最大的受益者之一。但另一方面,分众自身的业绩有取决于广告主手里的预算。当广告主们从潮起到潮落,分众也不得不面对周期的诅咒。

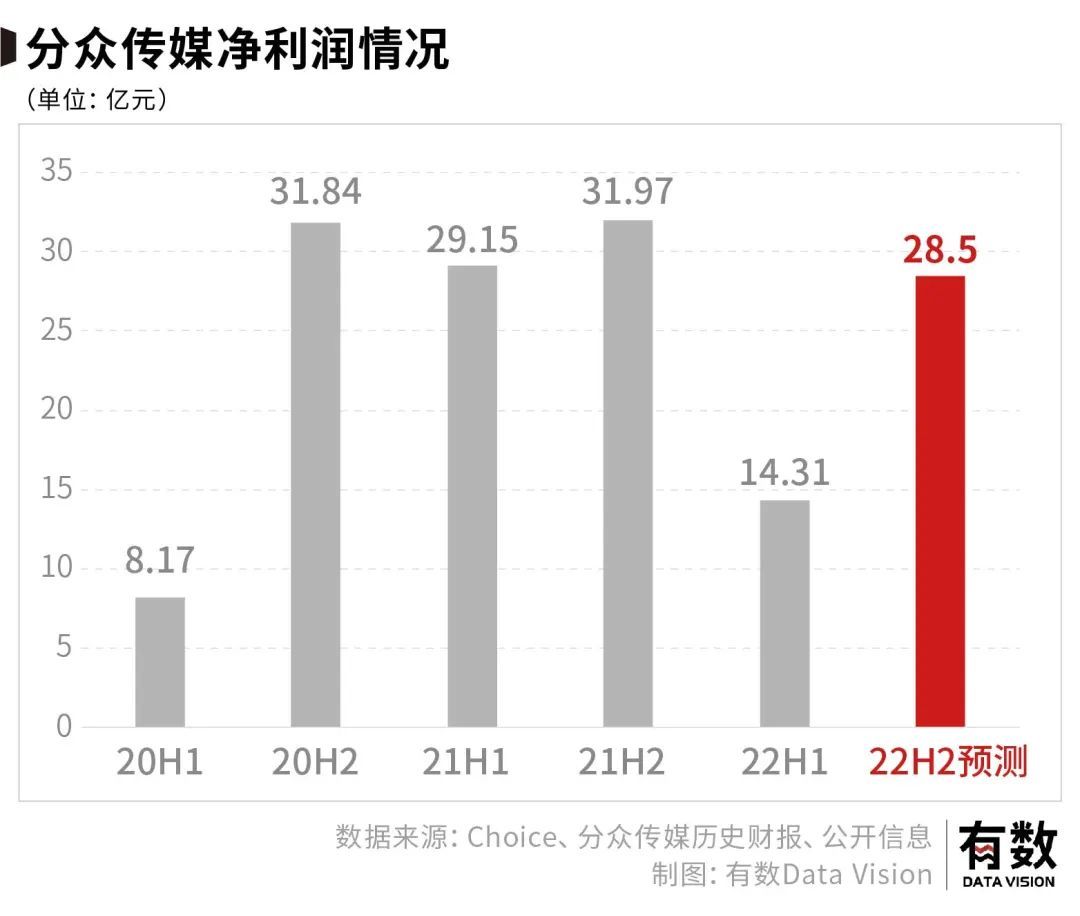

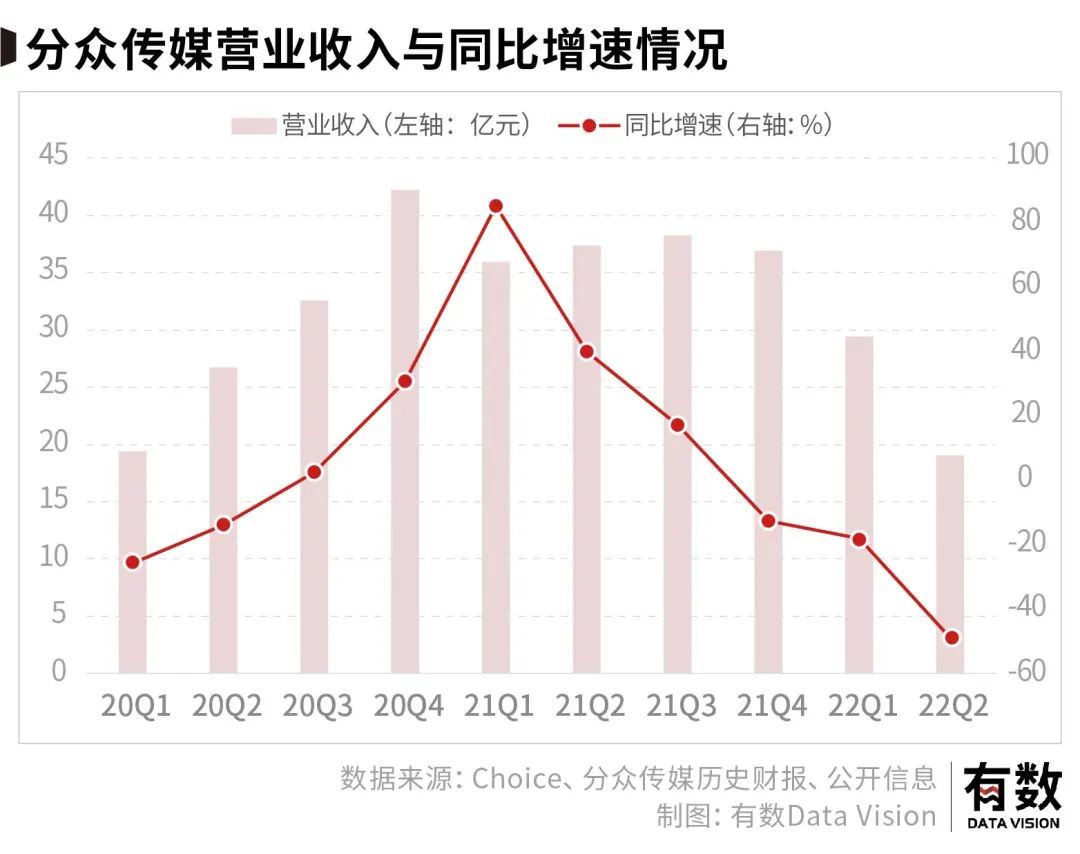

最新的半年报里,分众总营收规模几乎回到了2020年疫情最严重的一季度。营收腰斩,净利润下滑68%,多少有点惨绝人寰。

宏观环境如此,分众的惨淡业绩并不意外。但有意思的是,市场对分众全年净利润给出了非常高的预期。按照Wind上42.6亿的业绩预测来看,分众上半年14.3亿的利润只完成了全年目标的30%出头。

要弄清楚分众能不能翻盘,就得先知道它是怎么跌倒的。

01 堕落的大厂,流血的分众

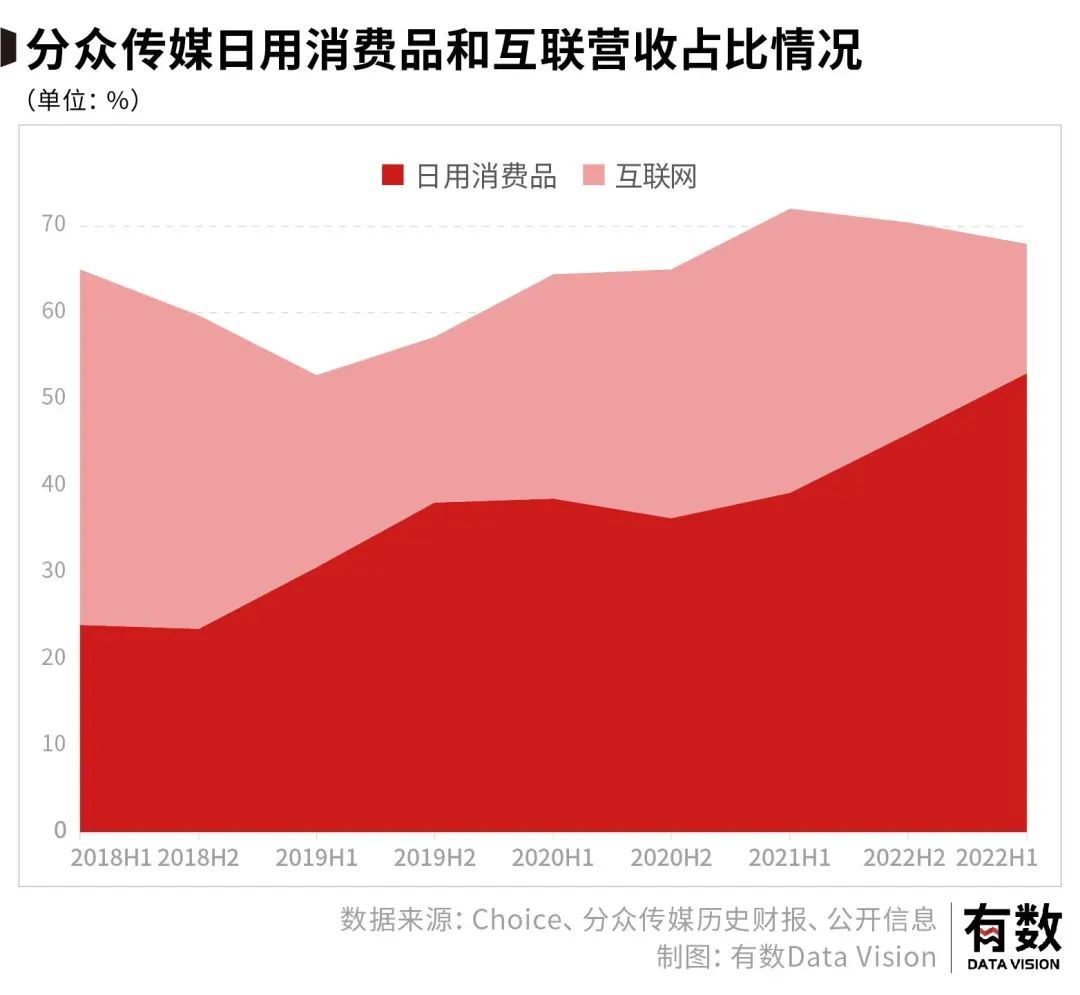

在分众的财报里,来自消费和互联网客户收入的占比,长期稳定在65%-75%左右。分众背后的股东有阿里,新潮背后是京东和百度,这本身也能体现互联网对电梯广告的重视。

除了2019年因为和新潮传媒的价格战,导致占比有所下滑,互联网和消费行业一直是分众传媒的最大金主。这里面又有三个主要角色:电商、游戏、教育。

所以,摆在分众面前的问题是:三条大腿都折了。

2020年,新东方净亏损同比扩大近11倍,但营销费用几乎是前一年的两倍[3]。但双减之后,分众失去了这个收入贡献最大的客户。去年一季度,教育公司为分众贡献了2亿收入,今年全部归零。

游戏也类似,大部分游戏的投放高峰发生在游戏推出后的一个月内。由于版号收缩,新游戏供给下滑严重,分给电梯广告的投放预算也就变少了。

电商的问题则是,大家都在降本增效。

2022年第一季度,拼多多的营销费用同比下降了14%,营销费用占收入的比例也由2021年同期的59%下降到了47%;阿里今年一季度相关费用同比下降了33%;京东今年二季度的相关费用也同比下降了10%。

体现到分众的业绩上,今年上半年分众互联网板块的收入为7.2亿,去年同期为24亿,同比下降16.8亿,降幅高达70%。

在经济下行的情况下,摆在分众面前的一个问题是:应该逆势扩张,还是降本增效?

02 逆势中的选择

在行业下行期逆势扩张是很多公司常用的策略,海底捞是非常典型的一个。

2021年,海底捞在三线及以下城市的门店数量由2019年的194家暴增到559家,但物业租金及相关开支却从2.4亿元下降到了2.36亿元,说明疫情期间,房租确实低。

电梯广告类似,越是高端楼宇的点位,租金越高,价值也越高。在租金的低谷拿下高价值点位,显然是一个可行的策略。

分众也是这么想的,只不过不是疫情期间,而是在疫情之前。

2018年后,分众面临另一家公司新潮传媒的猛攻,新潮专门分发了一份《关于全面争夺分众亿元级客户的通知》:凡是客户广告决策人与新潮合伙人见面,即可获赠价值1000万元新潮广告资源;在价格上,分众收多少钱,新潮直接打5折。

当时,分众在高端写字楼的地位不可撼动,新潮选择从大城市周边和三四线城市的点位入手。为了应战,分众也一边扩充点位,一边补贴客户。

从财报看,分众的毛利率从2018Q1的68.95%下降到了2019Q1的36.54%,净利润从12亿下降到了3.31亿,原因就是价格战。

2019年,新潮传媒亏损近11亿,是前一年的五倍。2020年初,新潮宣布裁员自救时,账上还有10多亿现金,如没有收入,也只能活六七个月[6]。

分众只是赚得少了,而新潮因为亏损退出了战斗。

唯独没想到的,是随即疫情来临,线下投放骤减,分众作为预防性措施的点位扩张反而变成了负担。

于是,分众又不得不开始进行广告点位的“降本增效”:2022年上半年,相较于21年年底,一线城市点位数增加了0.5%,二线/三线及以下城市点位数分别减少了2.4%/9.1%[4]。

在与新潮竞争的时候,分众的董事长江南春发朋友圈说:“没有任何一个公司是靠口水和碰瓷成功的,你能做多大永远取决于你能帮客户做多大。”

分众的胜利,其实刚好是把这句话反一反:你能帮客户做那么大,正是因为分众已经占据了足够多的资源。

03 分众能翻盘吗

说清楚了分众的商业模式,那么再回到开头那个问题:市场预期分众全年净利润42.6亿,但分众上半年的利润只有14.3亿,半年只完成了全年目标的34%不到,在需求端一片惨淡的情况下,这部分增长怎么实现?

对于企业而言,在大环境不好的时候想要挤出更多的利润,无非就是降本增效一词。

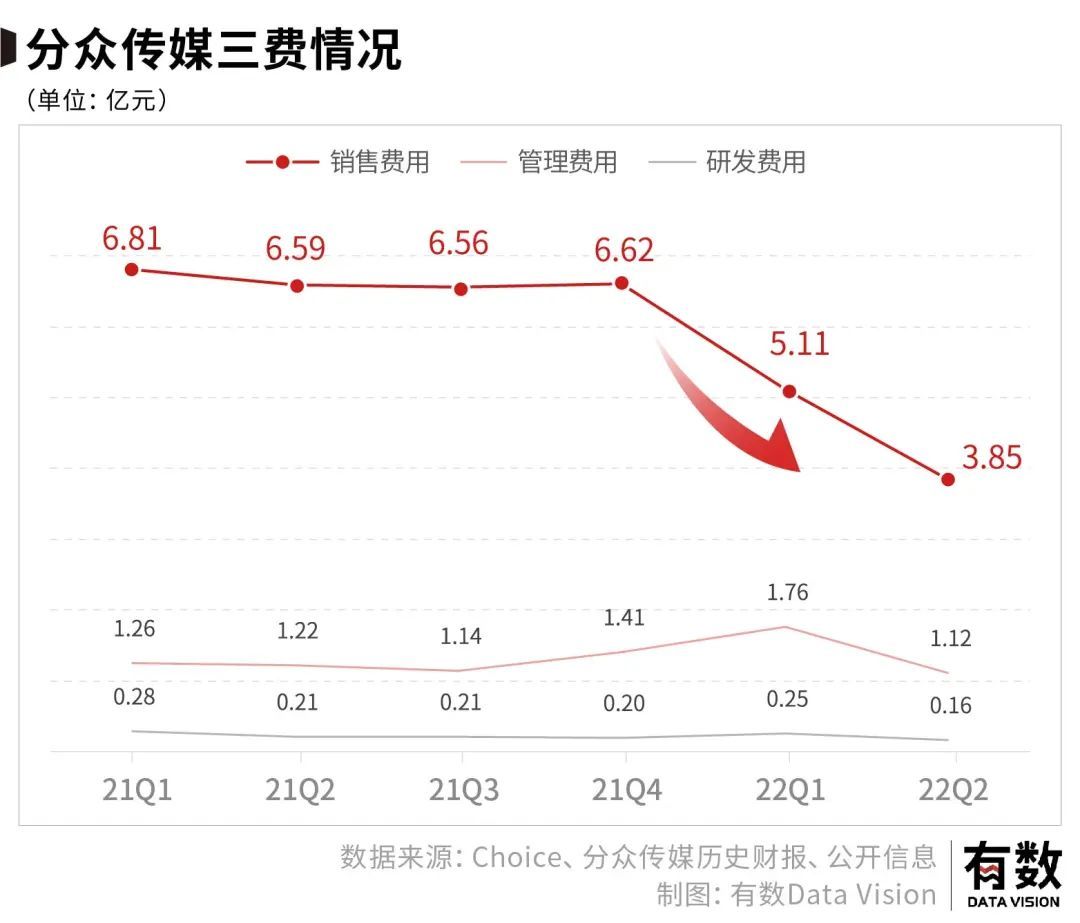

落到分众头上,它的成本分为两种:占小头的“三费”,和大头的广告位租赁成本。

今年年初,分众管理层在电话会上就明确表示,为了更好应对今年的情况,管理层已经带头降薪,并进行了一定程度的裁员。

从财务报表的体现来看,分众降薪和裁员取得的效果还挺不错。相比去年,分众的三费开支,在今年的前两个季度费用降幅明显。

但三费占比加起来不过30%,怎么裁都裁不出一个翻倍的利润。

因而本质上对分众的预期,更多只是一个会计问题:

对于可口可乐而言,卖一罐可乐,就有一个罐子的成本,卖10罐就有10个罐子成本。而对分众来说,卖一份广告和十份,成本几乎是一样的。

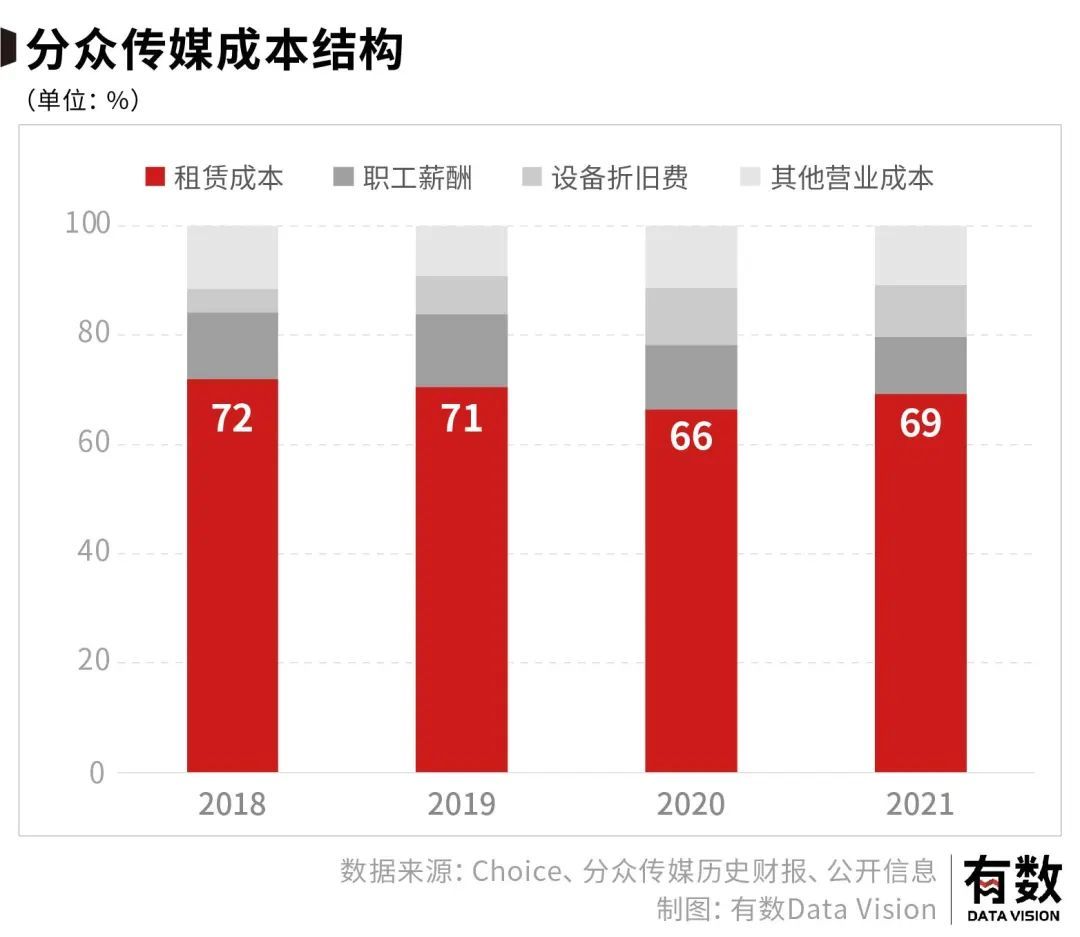

分众事实上就是个电梯间里的二房东,在它的成本结构里,电梯的租赁成本占据了最大一部分,常年维持在70%左右。

这成本属于刚性成本——不管收入有多少,这些成本都是要付的。简单粗暴的理解,在收入覆盖掉租金成本之后,后面新增的收入,基本都是纯利润。

观察分众之前的财报,下半年的利润往往都比上半年好得多。

所以,如果没有大范围的点位扩张(在打完新潮那仗之后,这个概率比较小),分众的租金成本几乎不会有任何增长,那么多出来的销售收入,基本都是纯利润。

因此下半年分众并不需要环比翻倍的营收,就有机会实现市场的预期。

至于营收,由于已经拿捏了线下广告的必争点位,只要别家还在打广告,那么找到分众的概率还是很大的。

只不过,作为服务业景气度的重要指标,属于分众的那个黄金年代,也许一去不复返了。

[1] 分众传媒2022年半年度报告

[2] 分众传媒1H22业绩会纪要,中金传媒

[3] 砸钱换K12业务增长,新东方在线2020财年亏损扩大11倍,界面

[4] 广告主结构优化叠加点位调优,静待下半年疫后业绩修复,华安证券

[5] “进化者”王兴:从连续失利、一度哭泣到香港敲钟,经济观察网

[6] 新潮传媒复工首日裁员500人,经济观察报

本文来自微信公众号 “有数DataVision”(ID:ycsypl),作者:严张攀,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK