半导体设备供应商TOP 20榜单背后

source link: https://www.36kr.com/p/1888910230458375

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

半导体设备厂商这几年无疑是受益最大的企业之一,各厂商的营收迎来了飞速发展的黄金时期。2021年半导体设备市场规模为1017.5亿美元,预计2027年将达到 1425.3 亿美元,预测期内复合年增长率为 4.08%。近日,我们对全球半导体设备供应商的营收进行了排名统计,并针对排名全盘分析了各国的实力情况,希望以此能够给读者以大局观。

鉴于汇率的变化,以及各设备厂商营收纷繁复杂,部分业务择不出,再加上个人经验和精力有限,可能不能详尽其实,本信息仅供大家参考。

如果从营业额体量来看,排在前四的第一梯队地位几乎无可撼动,受益于这几年半导体市场蓬勃发展,晶圆厂扩产新建,设备大厂的营收额逐年攀升,他们的营收额达到百亿美元的范畴。TOP4的门槛已经超过160亿美元,TOP5也需要80亿美元的营收,而TOP10的营收门槛大约要达到20亿美元。如果营收达到10亿美元,差不多可以进入TOP20行列。前五名半导体设备供应商贡献了行业约75%的营收。

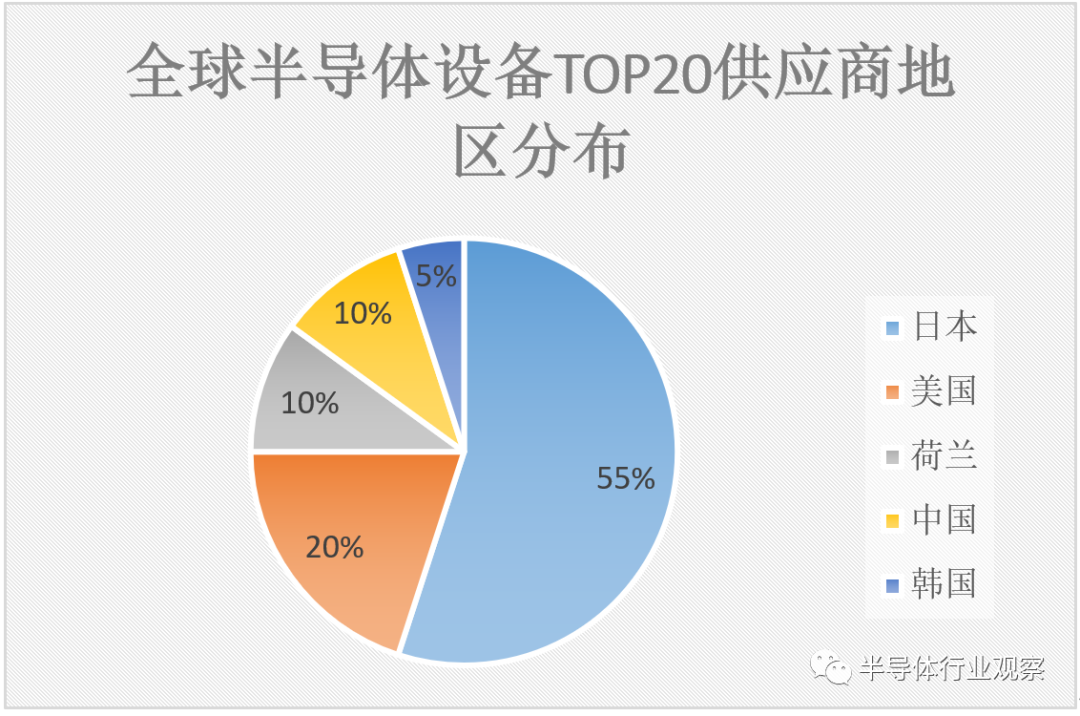

在前20家全球半导体设备企业中,从企业所属国家和地区来看,有4家美国企业,2家荷兰企业,1家韩国企业,中国大陆和香港各一家入围,其余全是日本企业。

据日本半导体制造设备协会7月份发布的预期,预计2022年日本的半导体设备销售额将达到4万亿日元,比去年增长17%,日本半导体设备的销售总额从1万亿日元到2万亿日元用了大约22年,而从3万亿日元增长到4万亿日元只用了4年。日本半导体设备市场代表了全球半导体设备大环境的一个缩影。

日本半导体设备厂商数量多,但有隐忧

日本企业在涂布显影设备(Coater & Developer,92%)、热处理设备(93%)、单片式清洗设备(63%)和批量式(Batch)清洗设备(86%)、测长SEM(80%)等设备领域具有较高的市场占有率。此外,日本在CMP设备领域也占有较高的市占,例如日本的Ebara在逻辑半导体方面占有30%的市占率。

如果分析日本这些占有率高的半导体设备类型,它们往往是用来处理液体、流体、粉末等形状不固定的设备,这些设备所需要优化的参数多且复杂,日本厂商经过多年的经验积累形成了一套自己的Know-how,将这些设备的零件优化到了极致,且不容易被轻易复制。因此成为日本设备高占有率的源泉。

虽然日本整体在上述这些半导体设备市场占有率高,但市场规模却不大,这点从上述的日本设备企业的营收中也可以看出,除了排在第三的TEL之外,其他日系设备厂商的营收规模普遍较小。

而且,日本企业在 “干(Dry)设备”方面的占比较低,主要包括两大类:一类是使用光、电子束(Beam)的设备,如检测设备和曝光设备;另一类是使用等离子(Plasma)的真空设备,如刻蚀设备、CVD设备、PVD设备等。此外,日本在“物理(而非化学)”相关的设备方面占比也较低。

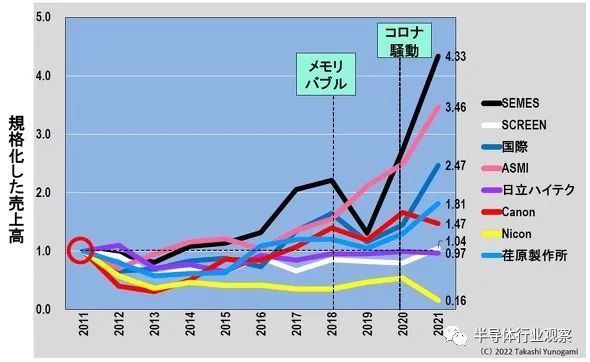

不仅如此,日本的半导体设备企业还有一大隐忧,那就是日本设备企业的增长潜力不大。日本设备制造商不仅没有显示出高增长潜力,相反,低增长的公司随处可见。日本分析师汤之上隆曾分析到,如下图所示,将每家公司在 2011 年的销售额标准化为“1”开始看,日本的Kokusai electric 2.47 倍,Ebara的增长率为1.81,佳能1.47倍、SCREEN 1.04倍、日立高新技术0.97倍、尼康0.16倍,而反观韩国的SEMES为4.33倍,欧洲的ASMI为3.46倍。增长率不高造成的后果就是,从2013年开始,整个日本在前端设备的份额就一直在下降。

资料来源:作者汤之上隆根据电子期刊《半导体制造设备数据手册》和野村证券数据制作

欧美企业牢牢“啃食”最大的设备市场

不同于日本设备企业,欧美企业虽然数量较少,但他们却主要集中在市场规模较大的设备领域,应用材料、AMSL、Lam Research和KLA这四家欧美设备制造商牢牢把握住了市场规模较大的领域的份额,这显示了西方公司独有的战略性质和集中度。

具体来看,在超过100亿美元的设备领域:ASML在164亿美元的光刻机设备市场中占据95%,Lam Research和应用材料合计占189亿美元的干法蚀刻设备的64.8%,约100亿美元。在价值104亿美元的外观检测设备中,KLA和 AMAT占据了73%的份额。在低于100亿美元的市场领域:AMAT在溅射设备44亿美元中占据86%的份额,在CMP设备28亿美元中占据68%,在图案检测领域占据35亿美元。

应用材料、ASML和KLA主要的收入是来自逻辑领域,Lam Research的大部分收入来自内存市场,所以Lam的收益往往会随着内存芯片周期而不是逻辑周期而波动。除了逻辑和存储这两大营收来源之外,其中值得一提的是,KLA在过程控制领域也拥有领先的市场份额,ASML在2021年的大部分收入来自“安装基础管理”,这显示了半导体设备公司的另一个收入驱动因素。

受益于晶圆厂的大幅扩产、新建,前道设备的需求还将继续加大。欧美设备厂商也已都纷纷表示出看好今年和明年的市场预期。例如,ASML预计2022年全年有望实现净销售额上升20%。此前曾表示,今年半导体设备出货量会比去年多,明年将比今年还多。该公司预计将产能大幅提高50%。

中国半导体设备企业蒸蒸日上

除了欧美日,国内半导体设备业这几年的发展蒸蒸日上,半导体设备国产替代的黄金浪潮开启。从国内半导体设备的整体类别而言,国产设备基本可以覆盖到半导体制造的各阶段所需,尤其在刻蚀、清洗、薄膜等设备方面表现突出。北方华创和中微公司是刻蚀设备领域的公司,中微公司的介质刻蚀已进入台积电5nm产线,北方华创在ICP(电感耦合等离子体)刻蚀领域较具优势,其14纳米等离子硅刻蚀机已成功进入主流项目产线。

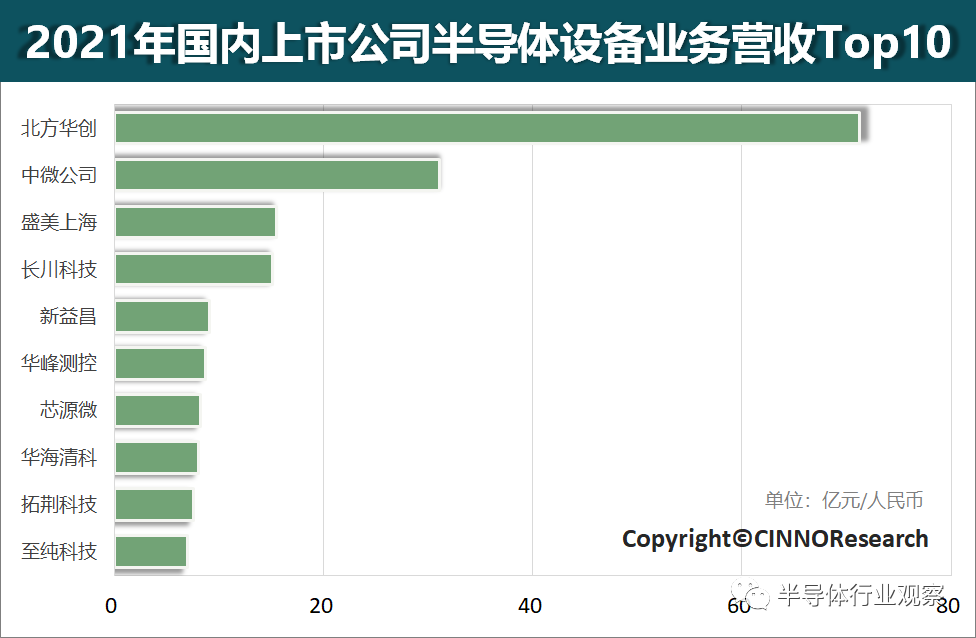

根据CINNO Research统计发布的2021年国内上市公司半导体设备业务营收排名Top10,如下图所示。2021年半导体设备龙头企业北方华创半导体设备营收71.2亿元,同比增长71%;半导体刻蚀设备和沉积设备供应商中微公司营收31.1亿元,同比增长37%;清洗设备供应商盛美半导体业务营收15.5亿元,同比增长59%;半导体测试设备厂商长川科技营收15.1亿元,同比增长88%;封装设备供应商新益昌固晶机业务营收9.1亿元,同比增长71%;半导体测试设备厂商华峰测控营收8.8亿元,同比增长121%;半导体晶圆制造中的湿制程设备供应商芯源微2021年营收8.3亿元,同比增长152%;主营化学机械抛光设备的华海清科2021年营收8.0亿元,同比增长109%;半导体薄膜沉积设备供应商拓荆科技2021年营收7.6亿元,同比增长74%;清洗设备供应商至纯科技2021年半导体设备业务营收7.0亿元,同比增长222%。

2021年国内上市公司半导体设备业务营收排名Top10 (图自:CINNO Research)

虽然,目前国内半导体设备厂商的整体营收与国际大厂仍有差距,但其销售额和利润正在快速增长,在创新层面也不断有新的产品进入产业化阶段。2021年很多国产半导体设备实现了0-1的跨越,2022年将逐步进入到1-N的放量过程,预计国产替代的进度将不断加快。

中国是全球最大的半导体设备市场,随着需求不断上升而推动的高代工资本支出、工艺的开发、存储芯片的开发、环保生产驱动的光伏需求、LED、MEMS、功率器件和先进封装的需求不断增长,未来10年,中国将成为全球半导体芯片制造的中心。预计国内设备企业的市场占比将在未来几年内稳步上升。

韩国低调崛起

在设备类型方面,韩国主要在用于沉积工艺的热处理设备上在全球市场具有竞争力,但在曝光设备、离子注入设备和测量分析设备技术上基础相对薄弱。

韩国的半导体设备行业比较有名的是SEMES,SEMES也是韩国最大的半导体设备制造商,2021年其设备净销售额达到2万亿韩元,已经连续六年进入世界设备行业的TOP10。SEMES主要有半导体清洗、刻蚀、光刻设备,其中刻蚀设备正在供应三星的半导体产线。此外,SEMES还研发了半导体制造和物流自动化的关键设备OHT,此前该设备主要从日本进口,SEMES研发成功后具有显著的进口替代效应。

除了SEMES之外,韩国还有很多小型的半导体设备企业正在慢慢崛起,并实现国产化。Wonik IPS主要提供等离子化学气相沉积(PECVD)设备,其CVD设备以向SK海力士供应;PSK主要生产用于半导体蚀刻工艺的光刻胶去除设备(PRStrip)和氧化膜去除设备(干洗);Jusung Engineering 提供原子层沉积设备 (ALD);HANMI主要生产“视觉贴装设备”,在后道工序中切割和检查晶圆;此外还有半导体激光设备供应商EO Technics、检测设备Intek Plus等等。

据韩国相关研究机构的统计,韩国的设备国产化率大约是20%,韩国设备企业在世界半导体设备市场的份额估计只有4%。再加上,日本对韩国实行了一定的出口管制,因此,韩国这几年对设备业的重视程度逐渐提高,在政策方面,2019年8月,韩国政府公布了《加强材料、零部件和设备竞争力的措施》,以摆脱依赖外部的产业结构。近日,韩国政府又计划在未来5年对芯片行业投资340万亿韩元,计划到2030年在关键材料、零部件和设备国产化方面实现50%的自给率。

与此同时,作为韩国最大的半导体厂商,三星投资了多家半导体设备企业,如对晶圆抛光系统开发商KC Tech投资了207亿韩元,向刻蚀材料公司DNF投资了210亿韩元,此外还有半导体测试设备厂商YIK Corporation、真空泵设备厂商LOT Vacuum、晶圆清洗相关设备厂商New Power Plasma等等。SK集团的半导体子公司SK海力士计划在美国建设存储器半导体尖端封装制造设备和研发(R&D)中心。

晶圆代工被视为韩国半导体产业未来发展的重点领域之一,三星、SK海力士等韩国半导体企业也纷纷加码扩产,在发展晶圆代工业务的同时,相关的半导体设备市场也迎来了春天。

结语

当下,半导体产业受地缘政治、疫情等各种因素的影响,再加上处于半导体产业百年未遇之大变革时代,各国纷纷加强自主可控的意识,整个半导体设备市场也在暗流涌动。

本文参考资料

为什么日本的前处理设备份额下降?- 哪些元素不如欧、美、韩?来源:eetimes

为什么日本在半导体制造设备和材料中的份额如此之高?- “独特的日本气质”创造的竞争力 来源:eetimes

低调崛起的韩国半导体设备,来源:半导体行业观察

本文来自微信公众号 “半导体行业观察”(ID:icbank),作者:杜芹DQ,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK