垂直电商大败局:烧光1300亿,却没有未来

source link: https://www.36kr.com/p/1883641039602307

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

近日,奢侈品电商寺库被曝“人去楼空”。尽管,寺库官方回应否认了这一消息,但其多次申请破产、亏损日渐扩大、市值蒸发了98%的事实表明,这家昔日垂直电商明星早已风光不再。

寺库落寞背后,是垂直电商的十年败退和全军覆没。

想买书,上当当网;想买新潮的服饰,去蘑菇街看看;买奢侈品不必东奔西走,在寺库、尚品总能找到心水好物;宝宝的奶粉尿不湿该怎么选?蜜芽APP里的母婴专家会手把手教你如何精明购物……

这是一幅虚构的画面,也是一幅在过去数年间由无数个垂直电商平台臆想出的理想画面。但遗憾的是,这个美好场景,并未完全实现。现在,人们无论想买什么,都可以在某宝、某东上找到自己想要的产品。

垂类电商历经十年挣扎,没有迎来百花齐放的春天,却在资本抽身离场后,纷纷陷入倒闭寒潮。

1 风流总被雨打风吹去

所谓垂直电商是指在某一个行业或细分市场深化运营的电子商务模式,其平台旗下商品都是同一类型的产品。中国垂直电商的兴起,最早或可追溯到1994年当当网的成立。这家凭借卖书起家的网上商城彼时被称为“中国亚马逊”。最辉煌的时候,当当网的年营业额一度超过京东,仅次于淘宝。

到了2010年前后,各个品类的垂直电商如雨后春笋般出现。专做女性购物的乐蜂网、专做服饰的凡客诚品、专做特卖的唯品会、专做美妆的聚美优品、专做酒类的酒仙网……从母婴、服饰、美妆等传统赛道,到宠物、鲜花、文玩等小众领域,均孵化出了具有代表性的垂类平台。

但它们踩中了电商发展初期的风口,却没能猜中结尾。

来自雪豹财经社的统计数据显示,过去十余年间,垂直电商平台至少烧掉了1300亿元,却未能催生出一个分众领域内的领军人物。

凡客诚品2011年即已关闭官网;当当网在2016年完成私有化交易后,市值不到其上市的1/4;聚美优品2020年从纽交所退市时,市值已跌去九成;蘑菇街2022财年下半年(2021年10月1日-2022年3月31日)财报显示,归属于蘑菇街股东的净亏损为2.28亿元;不久前,蜜芽则是宣布旗下APP将停止运营,公司创始人刘楠从垂直电商抽身,专注母婴自营品牌。

事实上,近些年经营陷入困境甚至宣布倒闭的垂直电商远不止这些。其中尤以服饰、母婴和海淘赛道战况尤为惨烈。

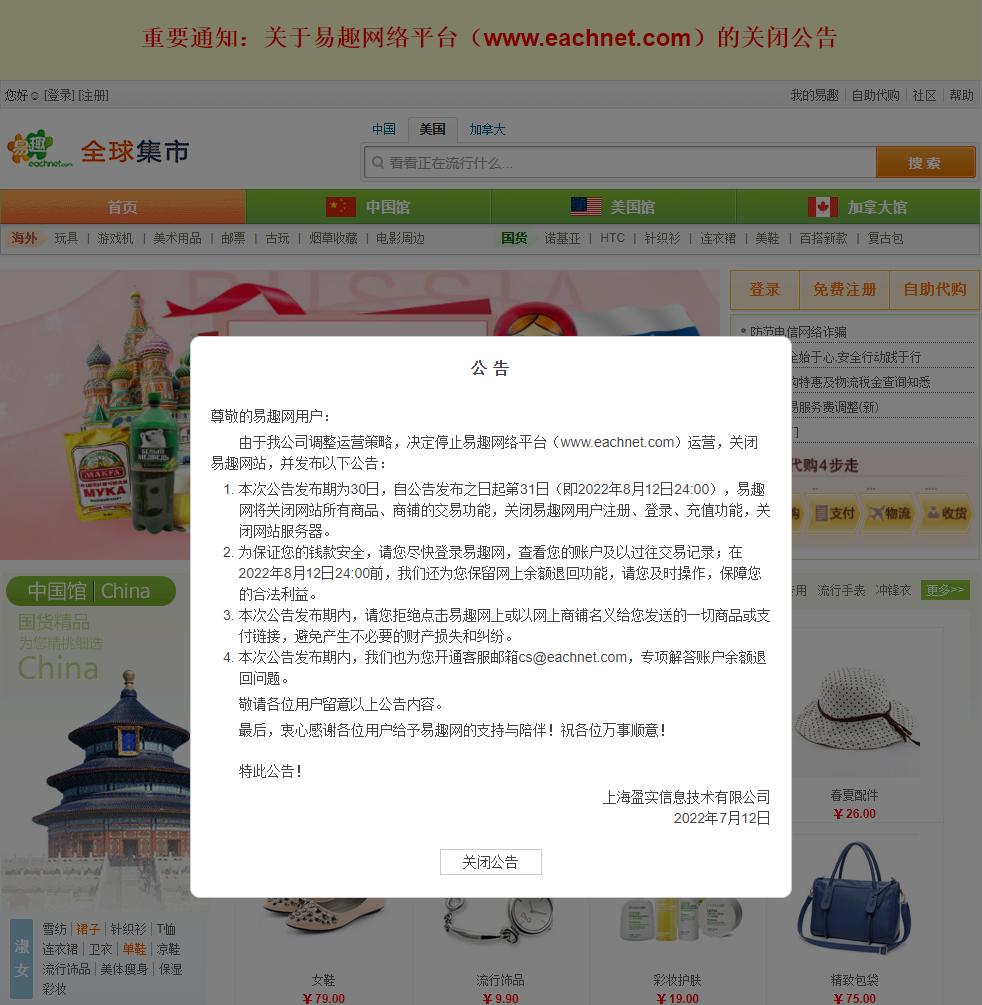

在服饰类电商中,如今仅有唯品会尚能保持盈利,但其也在今年一季度开始面临营收利润双下滑的局面。海淘和母婴赛道更几乎是全军覆没。HIGO、蜜淘等一度风光的海淘平台先后宣布停运破产。海淘鼻祖易趣网名存实亡多年,前不久也最终宣布关停。母婴电商则是集体收缩转型。早在刘楠转投直播电商之前,红孩子、辣妈帮、贝贝网等母婴电商平台早已陷入被收购、被下架,或已倒闭的命运。

(挂在易趣网首页的关停公告)

如果把时间轴再拉近一些,近几年在资本领域呼风唤雨的生鲜赛道也岌岌可危。成立不足4年的兴盛优选,累计获得超50亿美元的融资,却因为其在下沉市场发展下线的手法类似传销而屡被诟病;8年完成12次融资累计金额超20亿美元的每日优鲜,则在近日被传因“资金断链无法运营”。此外,2021年登陆纽交所的叮咚买菜,其2020年的 GMV(商品交易总额)为130亿,而同年拼多多则卖出了2700亿的农产品。

破产或经营困难垂直电商(部分)

“眼见他起高楼,眼见他宴宾客,眼见他楼塌了”——这就是垂直电商们如今最真实的写照。

2烧钱烧不出未来

事实上,垂直电商的丧钟,早在 2011 年就有人敲响。当年时任鞋类垂直电商乐淘网CEO的毕胜曾在一次演讲中发表了“电子商务就是个骗局”的言论,一时引起轩然大波。毕胜认为,“做平台的,你能记住几个域名?你最多记得淘宝和京东,别的基本都不记了。你不可能再干出一个淘宝、一个京东来。”

毕胜之所以得出这个结论,是建立在他4年垂直电商的从业经验和思考之上。他认为垂直电商是一笔算不平的账——做平台卖别人的货,假设毛利有30%,物流、仓储、流量等加起来成本就有50%,意味着平台得倒贴20%。而这还是理想情况。电商市场价格战风靡,留给品牌商的毛利往往比线下还低,这意味着平台的补贴会更为可观。

平台补贴就意味着大手笔的烧钱,但烧钱烧得出一个未来吗?显然不是。垂直电商们花着投资人的钱讨好消费者,期望能烧出赛道、烧出用户规模和市场占有率,却在不经意间将消费者培养成了精明的玩家。网络的便捷让比价成为现实,消费者们追逐性价比而去,却很难对某个垂类平台建立起忠诚度。

事实上,即便是比烧钱,垂直电商也远远拼不过财大气粗的综合电商平台。

2010年,当当网在纽交所意气风发敲钟之际,京东即以“每本书都比对手便宜20%”的新价格体系向当当宣战。当当网拼命迎战,却是心有余而钱不足。至2012 年,京东图书销售额已突破15亿,一举超过了当当网十年的销售额。

更重要的影响是,通过图书价格战,京东吸引了大批新用户。他们不仅在京东购买图书,还会继续复购其他高毛利商品。而以图书为主的当当网却鲜有更多可以让自己“回血”的商品,只能一亏到底。

潮水来了又去,垂直电商们“烧”出来的盛景,最终只是雨打风吹去。

事实上,垂直电商的风口崛起,源于该模式本身满足了一个价值,即用专业的运营方法、选品方式等满足垂直人群的需求。基于对细分赛道深耕的特性,垂直电商往往标榜更专业、更贴心的服务,却常常忽略了消费者基本的消费体验。

当京东为了更快送达而斥资在全国各地搭建起物流仓储时,某母婴平台上的商品还需要消费者苦等半个月;当淘宝、拼多多以“7天无理由退换”政策来消除消费者的后顾之忧时,某海淘平台的客服却是对用户的售后留言“已读不回”。对电商而言,将商品卖出去仅仅只是销售环节的第一步,其后还有物流、售后等很多步,垂直电商们却鲜能在这些环节交出让用户满意的答卷。

烧钱比不过综合性电商,配套服务更是被大平台碾压。除此之外,综合性电商所拥有的算法能力,则更是让垂直电商的品类差异化优势荡然无存。

在大数据时代之前,综合性电商追求的是为尽可能多的用户提供服务,这使得其产品形态和所提供的服务都是以满足群体中位数的面目而出现。对部分有消费升级意愿的人群而言,提供专门服务的垂直电商显然更能吸引他们驻足。

但随着存储在服务器中的用户数据越来越多,Ai+大数据的组合让综合性电商平台找到了推荐算法这一利器。这从一定程度上抹平了垂直电商的差异化。从此,综合性电商平台不再是千篇一律,而变成了“千人千面”,有不同需求的用户都能在平台看到满足自己当下所需的商品。而更进一步的是,综合性电商平台下的每一个子频道的SKU丰富度,都可以和某垂类电商相媲美。

至此,垂直电商在和综合性电商的对决中接连败下阵来。而抽走蜜芽们最后一根稻草的,则是近两年风云变幻的外部大环境。

首先,互联网流量红利的消失已是不争的事实。为了争夺更多的用户,各类电商平台势必要付出更大的成本。以最近处在风口浪尖的每日优鲜为例。有业内人士指出,每日优鲜的获客成本仅30-40元/人,但要培养出一个稳定复购率的用户,需至少连续下单6次。为了促进用户的复购,平台则要不断发放优惠券。因此,算下来每日优鲜每获得一个稳定的用户大约需要200元。

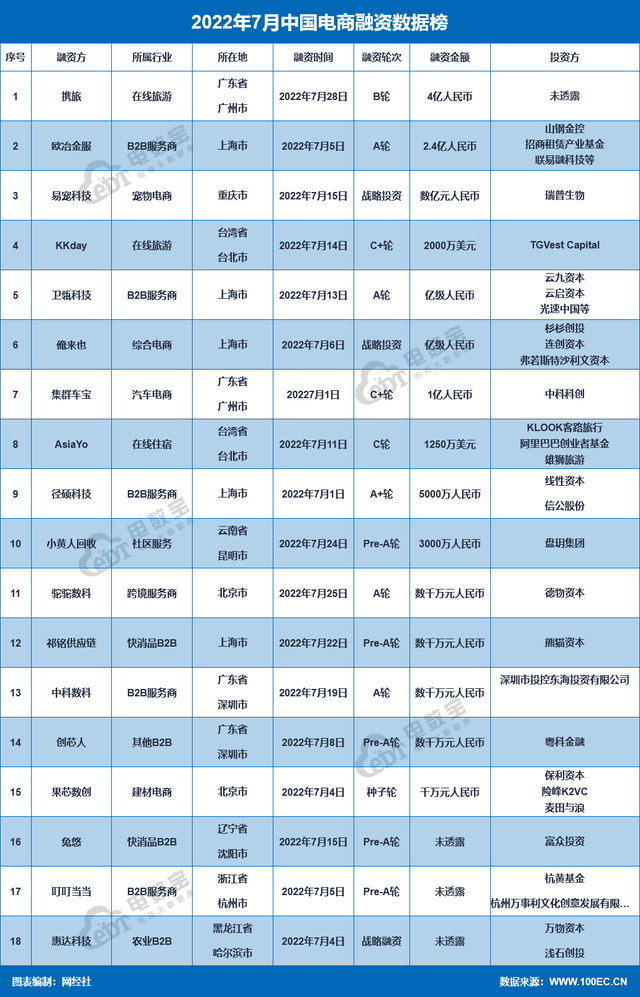

要获得更多的用户,需要更多的钱,但事实上,资本的热情已在迅速消退。据电融宝发布的《2022年7月中国电子商务行业投融资数据报告》显示,今年7月,整个电商行业融资数为18起,比去年同期31起下降41.94%;融资总金额约15.3亿元,比去年同期177亿元下降91.36%。

此外,随着近两年疫情影响经济下行,人们的消费意愿普遍降低。寒冬来临,没有一家电商可以独善其身。于是,淘宝、京东、拼多多等传统电商巨头和抖音、快手等新锐电商平台纷纷下场挤占垂直电商的生存空间。有数据统计,2021年,淘宝系、京东、拼多多三大巨头的GMV口径下市场份额合计已超过88%。留给垂直电商的时间和空间,都不多了。

3 转型无路,进退维谷?

如果说十年前开始的百花齐放是垂直电商最好的时光,那么现在就是他们的至暗时刻。业内普遍认为,对垂直电商们而言,摆在他们面前的路不外乎两条:或者更进一步,将平台打造成综合性电商,或者退后一步,转做品牌商。

但事实上,这两条路要想走通,天时地利人和缺一不可。

将垂直电商打造成综合性电商,在这条路上真正跑通的只有京东。2004年,以3C类产品起家的京东俨然是一家数码领域的垂直电商。到2008年,其销售额仅有当当网的75%。但随着京东开始自建物流体系,并逐步转型为综合性电商后,如今已可以与淘宝、拼多多三分天下。而当当网虽然也在2012年开放了平台,但依然无法打破外界对当当就是卖书的认知。因入场太晚,且缺乏更新更好的商业模式,当当网错失转型黄金期。

事实上,垂直电商们近些年一直想向“综合”二字靠拢。奢侈品垂直电商寺库,自2015年就开始“去奢侈品电商化”,转型定位为线上线下精品生活方式平台;以球鞋垂类杀出重围的得物,也在迅速调转船头向综合性潮流社区迈进。

但那个可供电商们野蛮生长的时代已经过去了。打着综合旗号的电商越来越多也越来越面目模糊,他们丢掉了“垂直”所赋予的标签之后,依然换不来市场的一点垂怜。

(8月10日,寺库年内第二次被申请破产清算)

既然长不成大而全的综合性电商,那就干脆专注自营品牌吧。于是,蜜芽创始人刘楠放弃APP后专注于孵化“兔头妈妈”品牌,并屡屡在社交电商平台直播带货;宝宝树创始人王怀南则转投银发赛道,创立了主打老年群体的鞋类品牌“晌午”。

但创始人的转型就代表了垂直电商的转型吗?说到底,所谓的转做自营品牌,更像是垂直赛道的创始人在看到前路无望之后,纷纷跳脱出来的无奈之举。即便他们的转型最终取得了成功,又能代表垂直电商的成功吗?当然不能。

垂直电商的结局,或许在其诞生之初就已经写好了。王怀南就认为,垂直电商的概念其实本身就是存在悖论的。“在获客成本越来越高的当下,垂直电商只向这些辛苦获得的客户卖特定的垂直产品,效益是明显不高的。”百联咨询创始人庄帅也曾指出,“从全球来看,垂直电商也鲜有最终成功的案例。”

就在几天前,人们听到易趣网关停的消息,才惊讶地发现原来这家老牌垂直电商还活到了现在。而这恰恰是垂直电商如今最真实的写照:没有消息,就是最坏的消息。

本文来自微信公众号“海哥商业观察”(ID:hgsygc),作者:小可,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK