启示2022:中国汽车零配件行业投融资及兼并重组分析(附投融资汇总、产业园区和兼并重...

source link: https://www.qianzhan.com/analyst/detail/220/220822-82029c97.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

启示2022:中国汽车零配件行业投融资及兼并重组分析(附投融资汇总、产业园区和兼并重组等)

行业主要上市公司:华域汽车(600741);潍柴动力(000338);奥联电子(300585);均胜电子(600699)等;

本文核心数据:汽车零配件投融资金额、投融资数量、投融资轮次、投资主体结构

全文统计口径说明:1)上述数据均来源于中国企业数据库(企查猫),存在一定的统计误差;2)搜索相关关键词为“汽车零部件、汽车零配件”;3)企业筛选逻辑为:企业的名称、产品服务和经营范围中包含了“汽车零部件、汽车零配件”的企业;4)统计时间截至2022年7月20日;5)由于中国企业数据库与全球企业数据库不同,存在一定的统计误差;6)若有特殊统计口径会在图表下方备注。

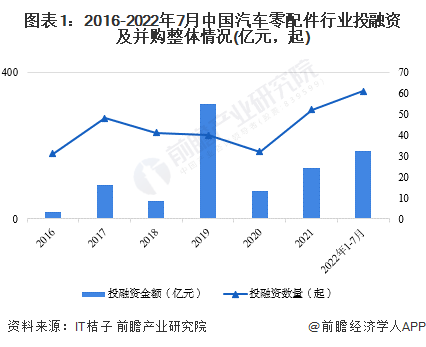

1、投融资热度2022年持续增高

中国汽车零配件投融资从数量和金额综合来看,2019年是投融资热度最明显的一年。全年投融资及并购金额达到312.38亿元,数量达到40起。截止2022年7月,中国汽车零配件行业投融资数量61起,融资金额185.52亿元。2022年目前投融资规模已经超过2020年和2021年全年水平。

注:2022年投融资及并购金额及数量数据搜索日期截止2022年7月25日,下同!

2、单笔投融资金额总体增大,行业即将进入快速发展阶段

从单笔最大融资金额来看,2019年单笔最大融资金额超过230亿元,主要为IPO融资金额,除此之外,从近年来的投融资金额来看,2022年单笔最大投资金额达到71亿元,成为第二高的金额,从行业投融资趋势来看,中国汽车零配件行业单笔投融资金额有望在破新高。

从汽车零配件的投资轮次分析,目前汽车零配件投融资轮次处于起步和初期阶段,天使轮和A轮总占比超过50%,说明行业内新兴企业较多,行业竞争程度较为激烈。随着近两年来中国宏观利好政策不断发布,越来越多的新兴企业试图入局赛道,预计未来几年行业内的竞争激烈程度将持续提升。

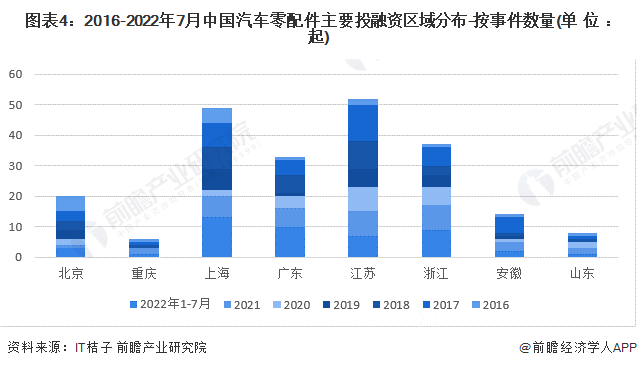

从汽车零配件行业的企业融资区域来看,目前江苏的融资数量最多,其中2020年和2021年共16起,累计融资事件数达77起。可以看出,多个区域的投融资事件都在2020-2022年这两年发生,主要原因是政府对于新能源汽车以及核心零配件行业发展的促进政策不断出台,企业产品技术得到进一步增长,从而吸引了更多资本入局。

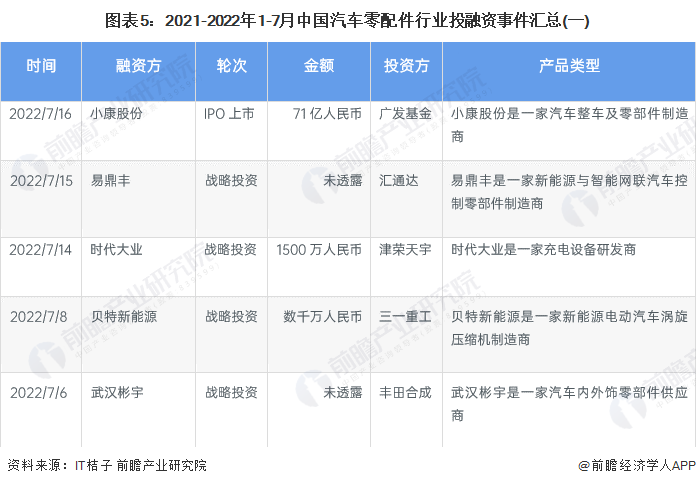

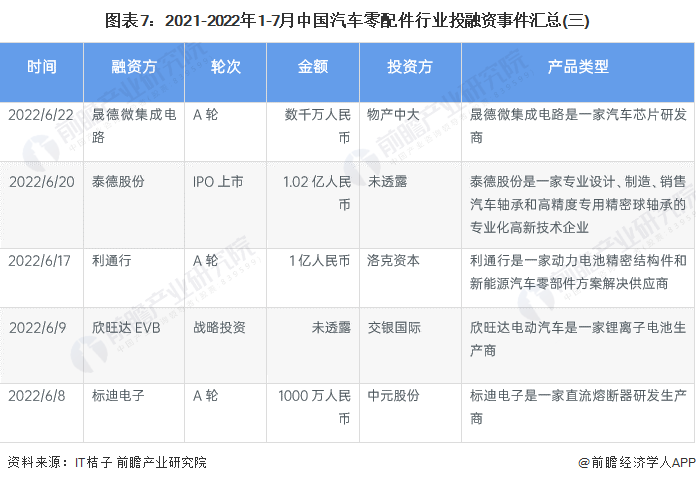

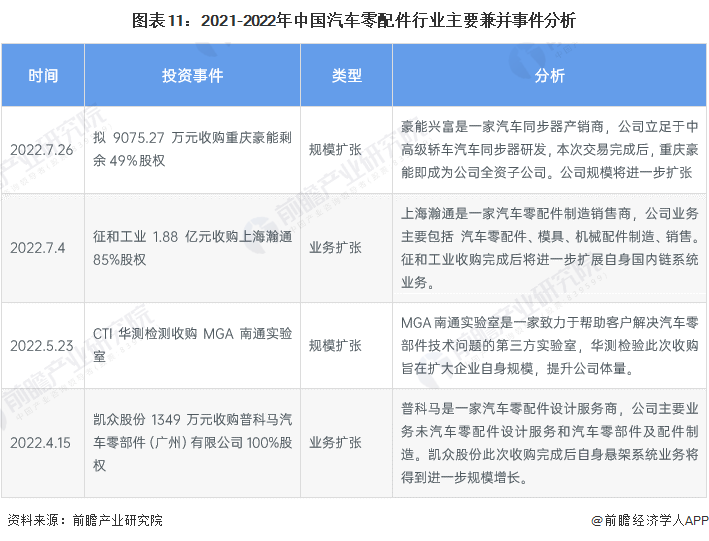

3、中国汽车零配件行业企业投融资事件汇总

2021-2022年1-7月我国汽车零配件行业的主要投融资事件如下:

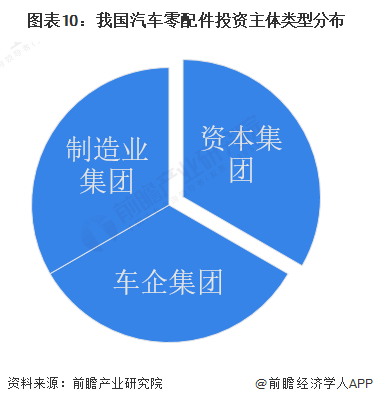

4、中国汽车零配件行业投资主体分析

目前中国汽车零配件的投融资主体有很多种方式,有企业、风险投资机构、政府等,从行业的龙头企业股权结构和企业的运行性质上来看,投资主体主要由资本集团和汽车制造及相关企业担任控股主体,如红杉资本、中金和天使投资机构等,主要是对于汽车零配件行业的整体形势看好而入局。对于汽车制造企业而言,通过投资并购汽车零配件服务企业可以拓展汽车零配件业务,提升企业后向一体化进程。

5、规模扩张为企业收购方主要动机

从近年投融资金额较高、影响较为深远的事件来看,并购方大多来自被收购方同垂直赛道的主体企业,这也体现出了汽车零配件依据其不同的垂直细分赛道,行业内的投融资、兼并事件也形成了各自的领域,在领域内进行规模扩张是收购方的主要战略布局。

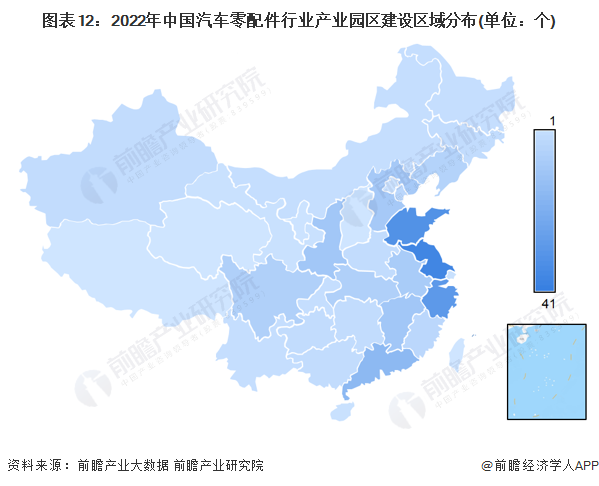

6、汽车零配件行业产业园区建设集中华东区域

从我国企业零配件产业园区分布来看,山东、浙江省等地具备一定的集中效应,产业园区数量超过40个,江苏、广东地区的汽车零配件产业园也在积极建设当中。

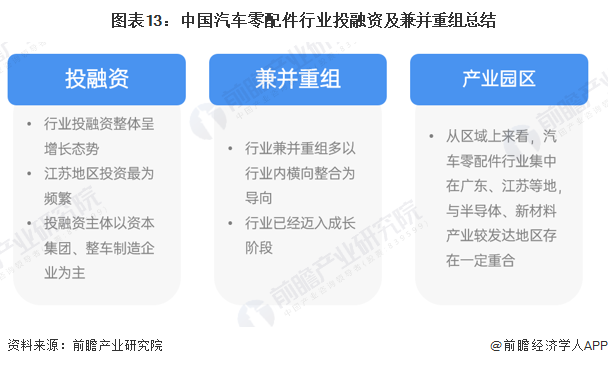

6、汽车零配件行业投融资总结

更多本行业研究分析详见前瞻产业研究院《中国汽车零配件行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK