预见2022:《2022年中国铝加工行业全景图谱》(附市场现状、竞争格局和发展趋势等)

source link: https://www.qianzhan.com/analyst/detail/220/220817-f2ce8f95.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2022:《2022年中国铝加工行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:天山铝业(002532)、明泰铝业(601677)、中国铝业(601600)、南山铝业(600219)、云铝股份(000807)、新疆众和(600888)、神火股份(000933)、宏创控股(002379)、东阳光(600673)等

本文核心数据:铝加工企业梯队、区域竞争、铝加工行业产业链等

行业概况

1、定义

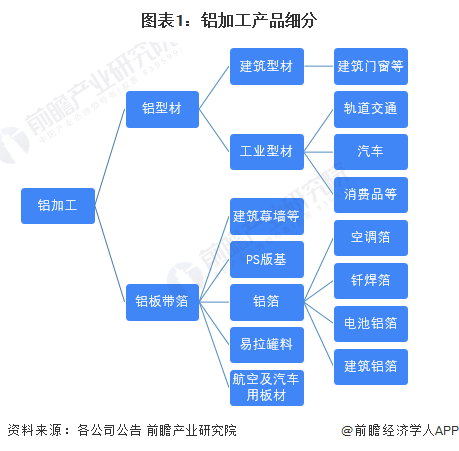

根据加工工艺的不同,铝加工产品可分为两大类:一种是使用熔铸-挤压工艺生产的铝型材;另一种是使用热轧-冷轧工艺生产的铝板带及铝箔。其中铝型材主要应用于建筑和工业领域,而铝板带箔主要应用于家电、食品饮料和电池领域。

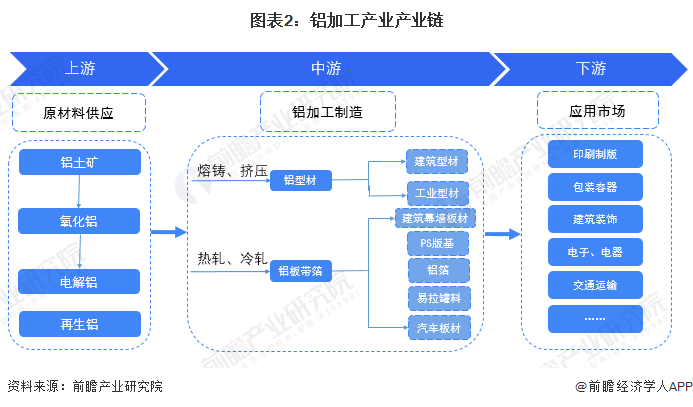

2、产业链剖析:中游主要产品为铝型材和铝板带箔

铝加工产业链的直接上游是电解铝和再生铝的生产行业,目前,我国再生铝行业虽然发展较快,但仍远远落后于发达国家,在全球碳中和背景下,再生铝可能迎来政策支持;产业链中游为铝加工产品的生产,该类产品主要为铝型材和铝板带箔;产品下游为铝加工制品的应用,涉及领域包括建筑装饰、包装容器、航空航天、交通运输等。

在铝加工上游行业中,各原材料或设备行业均有代表性企业。其中,光纤预制棒代表性企业有长飞光纤、中天科技等;光纤涂料代表性企业有飞凯材料、瀚森尤为涂层等;光纤束管料(PBT)代表性企业有长春集团、康辉石化等;聚乙烯代表性企业有中海壳牌、大庆石化等;铝加工设备代表性企业有大成通信、特发科技等。

中游铝加工代表性生产商有长飞光纤、亨通光电、中天科技、特发信息、富通光纤等;代表性解决方案提供商有烽火通信、长飞光纤等。下游代表性企业包括下游行业的领先企业。

行业发展历程:行业出现新增长点

1954年起,我国的铝加工行业正式起步,虽起步较晚,但发展迅速,铝加工制品产量逐年提高。2001年,我国电解铝产能首次超过美国,截至目前,我国已成为全球产能最高的铝业大国。2020年,新能源汽车行业爆发,电池能量密度提升速度仍不能满足市场需求,铝基材料的质量和强度得多市场认可,轻量化需求带动了铝加工行业新的增长点。

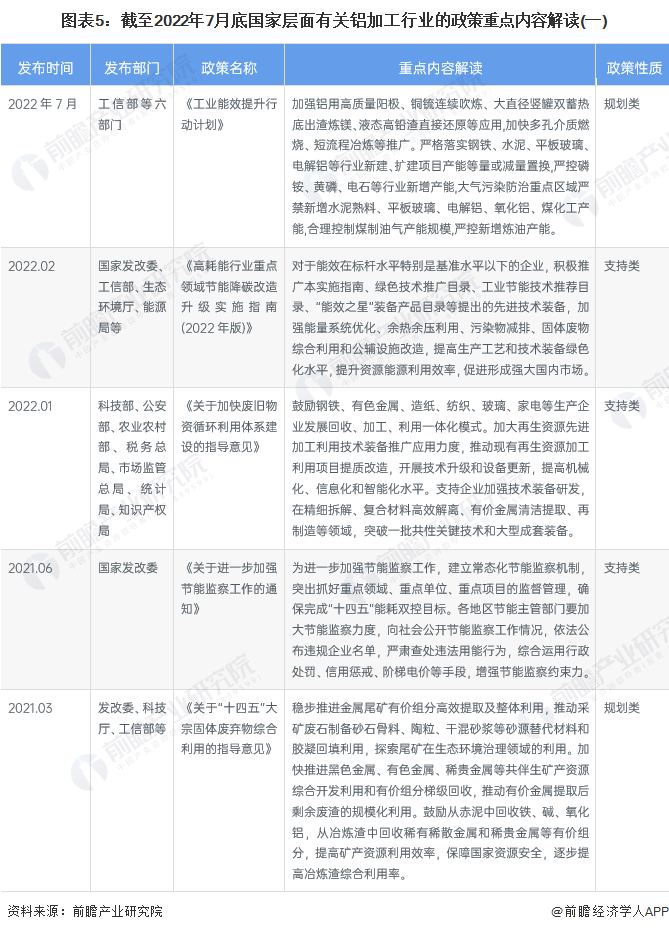

行业政策背景:再生铝受到重视

为降低铝加工行业碳排放量、满足下游行业轻量化需求,近年发布的众多重要政策文件中,均提及铝加工行业的技术研发支持及行业规划的建立。如2021年3月发布的《关于“十四五”大宗固体废弃物综合利用的指导意见》,鼓励从赤泥中回收铁、碱、氧化铝,从冶炼渣中回收稀有稀散金属和稀贵金属等有价组分,提高矿产资源利用效率,保障国家资源安全,逐步提高冶炼渣综合利用率。

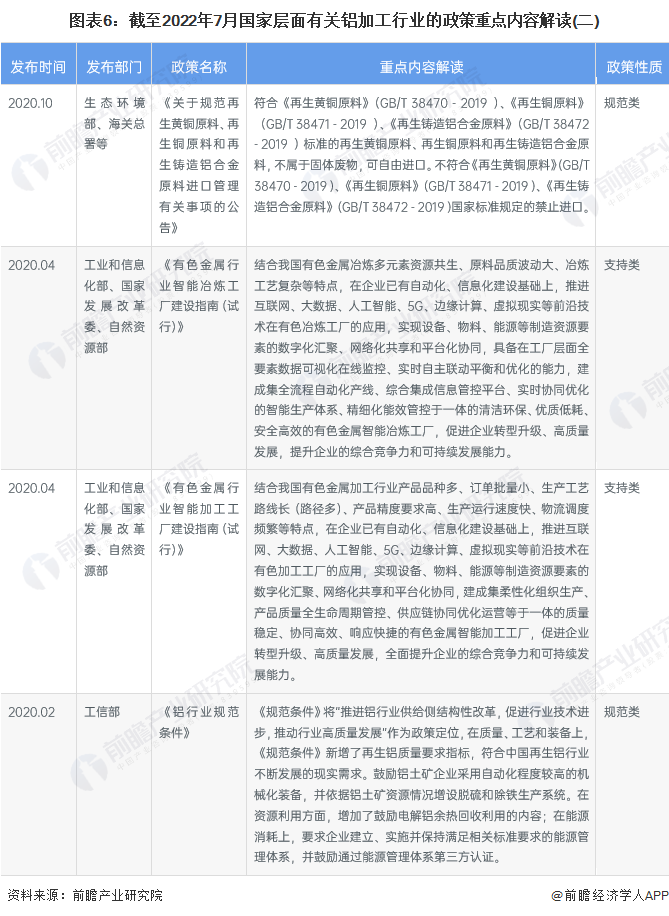

以下为截至2022年7月底的铝加工行业相关政策汇总:

行业发展现状

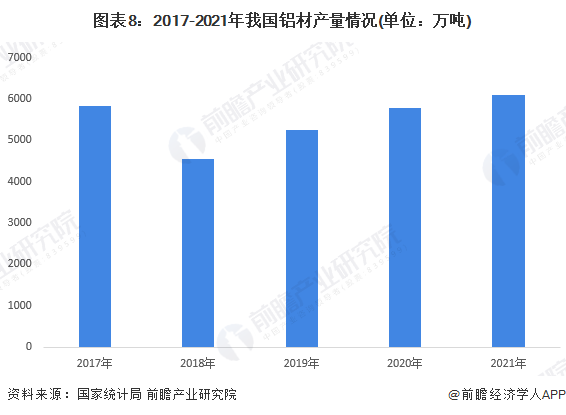

1、我国铝材产量创下新高

2017-2021年,我国铝材产量呈先降低后增长趋势。2017年产量达到2021年以前的最高值,为5832.40万吨,同比增长0.63%;2018年,我国铝工业深化供给侧结构性改革,严控电解铝新增产能,推进电解铝产能置换;同时受到贸易摩擦影响的影响,生产成本不断提高,我国铝材产量大幅下降,降幅达21.91%;2019年、2020年铝材产量有所好转,2020年产量达5779.30万吨,同比增长10.03%;2021年,铝材产量进一步提升,达到6105.2万吨,为历史最高值。

2、铝挤压材占比最高

根据2021年中国铝加工材总产量和细分品种产量统计数据,2021年,中国铝加工材综合产量为4470万吨。其中,铝板带材(含铝箔毛料)产量为1335万吨,占比为29.87%;铝箔材产量为455万吨,占比为10.18%;铝挤压材产量为2202万吨,占比为49.26%;铝线材产量为440万吨;铝粉产量为16万吨;铝锻件和其他产量为22万吨。

3、电池铝箔站上风口

2017-2021年,电池铝箔产量呈不断增长趋势。受新产线周期较长以及工艺难度较高影响,电池铝箔扩产较难,2020年,受新能源汽车行业爆发影响,2020年电池铝箔行业需求量增长较快,2021年迎来放量,电池铝箔产量达到14万吨,同比增长一倍。

行业竞争格局

1、区域竞争:山东省数量最多

从我国铝加工产业链企业区域分布来看,铝加工产业链企业数量最多的省份为山东省,其次,铝加工企业主要分布在东部地区,西部地区相对较少。东部地区有众多港口,便于出口,同时,东部地区交通便利,下游市场较为发达,铝加工业企业分布在东部地区有助于降低运输成本、形成产业集群。

从代表性企业分布情况来看,河南和浙江分布的龙头企业最多,如焦作万方、明泰铝业、鼎盛新材和常铝股份等;其他有较多龙头企业分布的省份还有山东省、广东省、浙江省等。

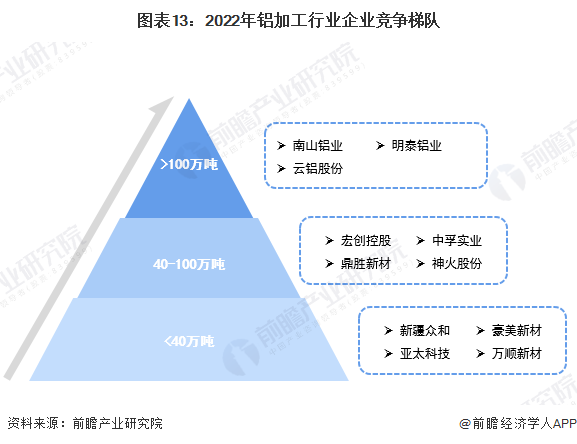

2、企业竞争:第一梯队产量超过100万吨

铝加工行业企业数量众多,头部企业的产量相对更高。从铝加工企业的2021年产量情况来看,主要分为三个竞争梯队:第一梯队的产量超过100万吨,代表企业有南山铝业、明泰铝业和云铝股份等;第二梯队产量在40万吨至100万吨之间,代表企业有宏创控股、中孚实业和鼎胜新材等;第三梯队铝加工制品产量小于40万吨,代表性企业有亚太科技和万顺新材等。

产业发展前景及趋势

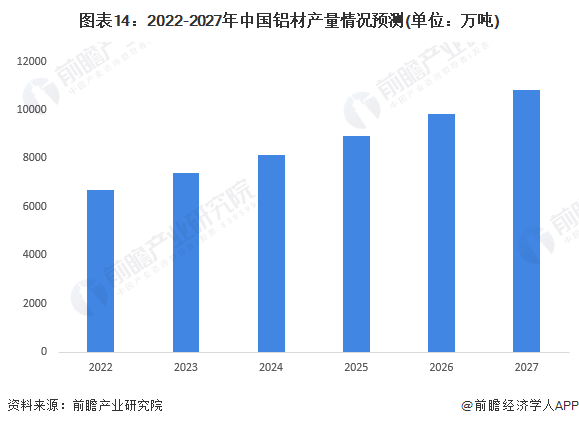

1、产量有望于2027年超过1亿吨

尽管环保压力加大,低碳要求对铝材产量形成压制作用,但“十四五”期间,新能源汽车行业进入销量暴涨期,同时,电子消费产品在5G及芯片技术不断革新的影响下,迭代周期缩短,铝加工制品需求量大增,铝材产量有望于2027年超过1亿吨。

2、未来我国铝加工行业获奖面临产业升级及转移

铝加工产业的升级核心应是转变发展方式以保证产业的可持续发展。转变发展方式的具体体现应该是产能调整、产业的合理布局、产品结构调整、采用适用的技术路线等,推动产业结构的优化升级。结合目前铝加工行业面临的部分问题,未来产业有望形成以下发展趋势:

更多本行业研究分析详见前瞻产业研究院《中国铝加工行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK