“就地离现”|VR陀螺总经理兼主编 案山子:2022年上半年全球VR头显出货量达680多万台

source link: https://www.vrtuoluo.cn/532082.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

“就地离现”|VR陀螺总经理兼主编 案山子:2022年上半年全球VR头显出货量达680多万台_VR陀螺

7月28日,由砂之盒沉浸展发起、阿那亚联合主办、Pico作为特约合作伙伴加盟、文化创新科技服务联盟作为支持单位的2022砂之盒沉浸艺术季(SIF 2022)在秦皇岛市北戴河新区阿那亚社区盛大开幕。SIF 2022以“就地离现”为主题,携32部来自世界各地的杰出沉浸艺术体验落地阿那亚社区,共设置行业高峰论坛与艺术季展演两大环节,与全球沉浸艺术先锋共同探讨最新颖的叙事手法与最前沿的行业趋势,也为广大观众与游客在盛夏奉献上一场度假级的沉浸娱乐盛宴。

在SIF 2022上,VR陀螺总经理兼主编案山子老师以“2022上半年全球VR/AR产业发展报告解读”为主题发表了演讲。案山子就产业格局、产业趋势、投融资数据、应用内容生态和硬件新品情况五个板块由浅入深地回顾和分析了 2022 上半年全球 VR/AR 产业发展现状。

人在深圳连线,心在阿那亚的案山子

以下为演讲实录:

案山子:大家好,我是山子。今天非常高兴以这样的形式参加SIF的一场活动,我每年都会参加SIF,今年非常的遗憾,因为疫情没有办法到达现场,本来我这个时候应该是在沙滩上冲浪的,结果我发现还在深圳。

我听说今年的SIF非常精彩也有非常好的作品,当然虚拟空间也很不错,我可以面朝大海春暖花开。今天有幸在年中的时间节点和大家分享VR/AR产业上半年的情况,所以我今天的主题是“2022上半年全球VR/AR产业发展报告解读”,时间比较短,所以我挑选几个重要板块给大家分享。

首先看一下VR产业格局,从2014年到现在,可以看到2016年很多爆火的企业,但是现在已经看不到他们的身影了,现在有很多新入局的企业加入进来,从第一批的LOGO到第二批的LOGO,像三星、戴尔、acer、魔镜等都已经在这一轮淘沙过程当中被淘掉了。我们看到,腾讯、XRSpace、YVR这些都是新入局的企业,所以整个产业格局在现在的时间点,发生了非常大的变化。从新加入进来企业的资质或者从他们的背景来看,我们发现创业公司少了很多,这个时间节点可能创业公司也不太适合入局做VR公司,上市公司和本身背景资源能力比较强的公司可能会加入进来。

第二个板块是产业出货量的情况,前天是Meta的一个“骚操作”,大家从来没有看到产品销售2年之后把价格上升100美金,在业内中还有很多人去质疑这样的操作,或者觉得很不可思议。但是对于Meta来说让价格回到有利润空间让大家在硬件道路上健康发展的道路,才是真正适合我们这个产业持久发展,所以我觉得这个操作也是可以理解的。对于我们国内的很多公司来说,大家至少不用去补贴砸市场,确实也是挺好的一件事情,我们更多的是从硬件层面思考:怎么样打造更有竞争力的内容。

从出货量上来看,2022年上半年全球VR头显出货量达680多万台,国内大概是十分之一的规模,所以几乎只有60多万台的量。Quest2从2020年10月份开始发售,Quest销量达到1770万台,Quest2上半年销量590万台。Meta业务本身是下滑的,因为它受到TikTok等其它社交平台的冲击,但是VR/AR业务在往上涨,因为每年是100亿美金的投入,整个业务线肯定是亏损的,但是营收在持续上升。

图源:VR陀螺

2022年上半年发布或者上市的VR头显,可以总结出几个倾向性,首先是短焦产品比较多,今年是VR硬件里程碑的一年,从松下旗下的品牌Shiftall所发布的一款新产品MeganeX,包括GXR、Arpara AIO的一体机和佳能的一体机都是采用了短焦,因为短焦的产品出现的非常早,2015年深圳一家多哚公司有推出短焦的产品,而且也是布局非常早,只不过那个时候并没有产品上市。到2019年3Glasses、华为推出了短焦的产品,只是那个时候的产品只能把它当做纯投屏的设备,直到今年6DoF空间定位的短焦产品才真正走向市场,今年对于产业来说非常具有意义。

图源:VR陀螺

菲涅尔透镜光效经过几路光路的折叠,光损是很大的,光效只有12.5%这样的层级,所以导致显示效果不如原来菲涅尔透镜的效果,特别是在视场角方面包括屏幕亮度方面也有一定的差异。但是它的好处在于,可以通过Pancake光学把体积缩的非常小,华为的眼镜出来的时候整个设备厚度才十几毫米重量才不到200克。但是现在要做的是All in one的形态,必须要把摄像头放上去,同时要把电池配件、主板都放上去,加上构件之后,它的重量即便是使用了Pancake光学还是会达到300-400克,有一些重量还会更高一些。最近发布的两款产品,一个是创维短焦新品,一个是YVR新品,这两款新品采用的都是6DoF的Pancake方案,两款产品我最近刚好体验过,从佩戴的体验来说整体的厚度缩小了不少,大约在3-4CM厚度范围内。

今年是VR硬件的第二个里程碑,我们认为Pancake光学会成为下一代VR头显首选的方案,但是现在Pancake光学还存在一些问题,包括屏幕分辨率的问题,以及屏幕亮度的问题,屏幕显示的视场角问题和良率问题,良率是导致成本提升的原因之一。现在所看到创维产品是卖2999元,YVR上升到4999元,这个价格相对TOC比较困难。希望通过底层供应链发展,可以把Pancake产品价格压到更低。

交互方面,上半年VR交互并没有太大的变化,今年NOLO发了指环形态的交互形式,目前还没有真正的走向市场。Meta也在预测肌电手环等新的交互形式,它会更适合作为移动佩戴的VR设备出门,把它当做轻交互的形式,因为它非常的方便。

显示方面是基本上都是4K,往上规格再过渡可以看到市场上有5K分辨率的产品,同时有面向行业端的产品能够达到6K、8K、12K的分辨率,根据不同的场景做不同的分辨率,分为两个端,一个是消费端,消费端是4K起步到5K,行业端最高能够达到8K、10K、12K的分辨率,不同场景用不同的方案。

屏幕这端我们看到的变化,目前Fast-LCD还是现在主流设备里用到的屏幕方案,是目前成本最低的方案,当然现在还有Meta的产品在采用MiniLED方案。MiniLED相对于LCD来说亮度的问题都会更好一些,Micro-OLED的屏幕在短焦方案里会用的比较多一些,但是价格会稍高,我们期待在整个量级上去之后,把价格拉下来。在芯片端没有看到特别大的变化,VR端也没有看到大的变化。

最后一点是布局的企业,国内所有VR公司全部都在TOC,中国消费端只有线下市场,直到去年字节把Pico收了之后,我们看到所有出来的企业和之前的企业,大家都在TOC,这是一个很好的现象,大家都开始往消费端发力了,我们也看到今年的量也有了一些起色。

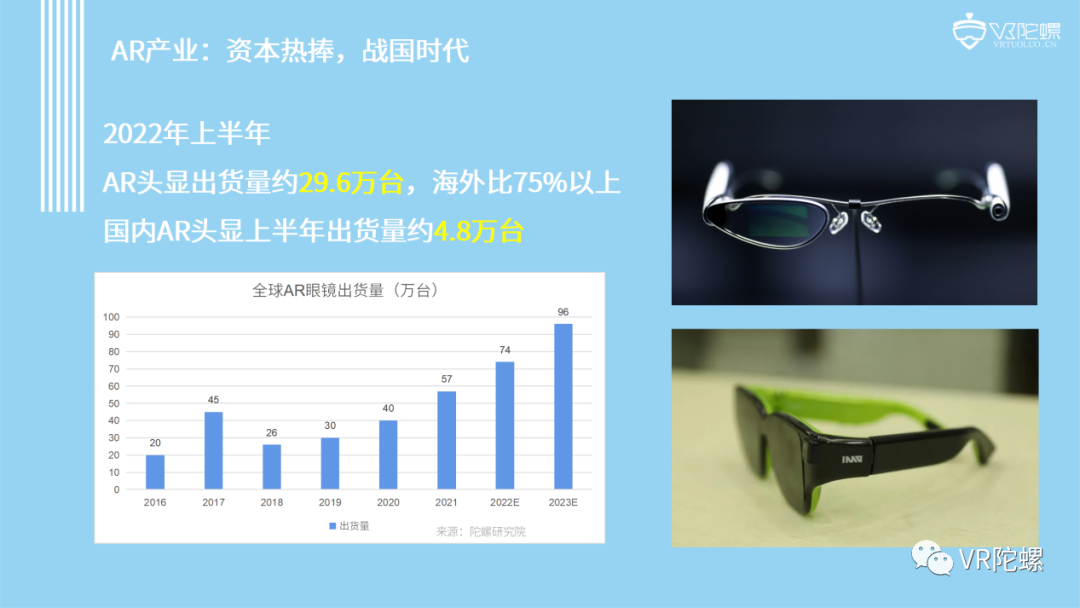

下面是我们看到的AR产业情况,2022年上半年AR出货量是29.6万台,这个量相对于VR来说非常小,而且量出货的地方还是在海外,海外占比达到75%以上,国内AR头显上半年出货量4.8万台。右边放了两张照片,OPPO采用衍射光波导的单绿色AR眼镜,下面是酷派旗下孵化出来的一家公司——影目做出来的AR眼镜,他们做的形态接近日常墨镜的形态。这两款眼镜可以看到一个是阵列光波导一个是衍射光波导,真正走向C端市场和上市销售的产品,所以今年AR产业来说,最大变化是消费端产品已经有阵列和衍射光波导的产品TOC量产卖给用户。

图源:VR陀螺

2022年上半年AR眼镜,实际上有11款产品,里面有一款是谷东的面向工业端产品,但是没有相关图片。黄色圈是TOC产品,可以明显看到产品形态还是讲究轻薄,一个是BB方案的Razor MR Glasses,一个是雷鸟Air还有是OPPO Air Glass,所以看到这些硬件的倾向性比较明显发现,中间C端眼镜很多都是偏轻薄型的,面向产业会更加垂直一些,它可能是面向工业和军事的价格比较高。上半年看到一款AR眼镜价格上升到10万块的层级,不同的产业对价格的敏感度也不一样。

图源:VR陀螺

总结下来,光波导目前AR处于资本热捧,今年是光波导可以被记录到AR发展历史周的时间节点,我们认为2-3年之内国内和海外AR会以B端为主,但是消费场景会不断有人探索尝试,但是消费端的场景需要更有影响力,更有让人去产生购买动力的场景存在,所以从产品形态来看,在产品这一端基本上是百花齐放的状态,一体机、分体机、单目、双目,用的不同光学方案的,基本上琳琅满目可以看到各种各样的产品形态。在芯片端也没有特别大的变化,从我们之前看到的高通835、高通XR1、高通XR2等等,当然有一点点变化是可穿戴芯片被用于智能眼镜上,一方面是因为它的成本相对比较低,能够把整机的成本降下来,另外一方面会发现目前AR眼镜上并不需要用这么强劲的处理能力,因为我们还没有这么强的交互场景要这么高的性能去支撑。

屏幕端看到Micro-OLED在BB方案当中有规模化应用,我们可以看到屏幕上的几款产品Rokid Air、雷鸟Air,包括Nreal的产品都是TOC的都是BB方案的产品,在用到BB方案中的Micro-OLED屏幕也是主流方案。再到Micro-LED,单绿色的屏幕已经有在量产,JBD最近也在攻克彩色技术。交互方式也是很多样,比如说语音交互、眼动追踪、手势识别的交互,不同的场景会用到不同的交互,但是在消费端我们目前看到做减法的状态,只需要用到眼镜上的物理按键和触摸板就是核心的交互方式。

最后是在产业方面,整个创业氛围非常好,因为我们今天看到非常多的新公司,AR终端看到至少有30多家企业在做,确实是很火的产业,最近罗永浩也说要加入到AR的阵营当中来,最后可能切入AR眼镜的市场中来。

下一个板块简单讲一下内容的情况,今天更多是偏向内容,也是影视内容相关。在最近消费端,影视、游戏、内容、社交,这个是C端中用得比较多的场景。游戏目前是变现最好的板块,所以我们看到全球七大平台有1.5万款VR内容,当然里面会有重复的,我们只是统计了所有平台加起来的样式,但是大部分内容会上多个平台,这个量只能作为参考。最终结论就是内容并不缺,但是我们缺好内容。

从内容端来看七大平台的情况,SideQuest从去年下半年到今年上半年一年时间上线了1200多款内容,Quest现在内容370多款,Pico精品策略比较明显,因为我们之前统计下来,Pico上面之前有六七百款内容,现在只剩下200款内容左右,它其实在不断的精简Demo的产品或者影视上的内容,把质量不太高的剔除,现在留下的是精品,这个策略肯定是没错的,一定要保证精品化的内容。

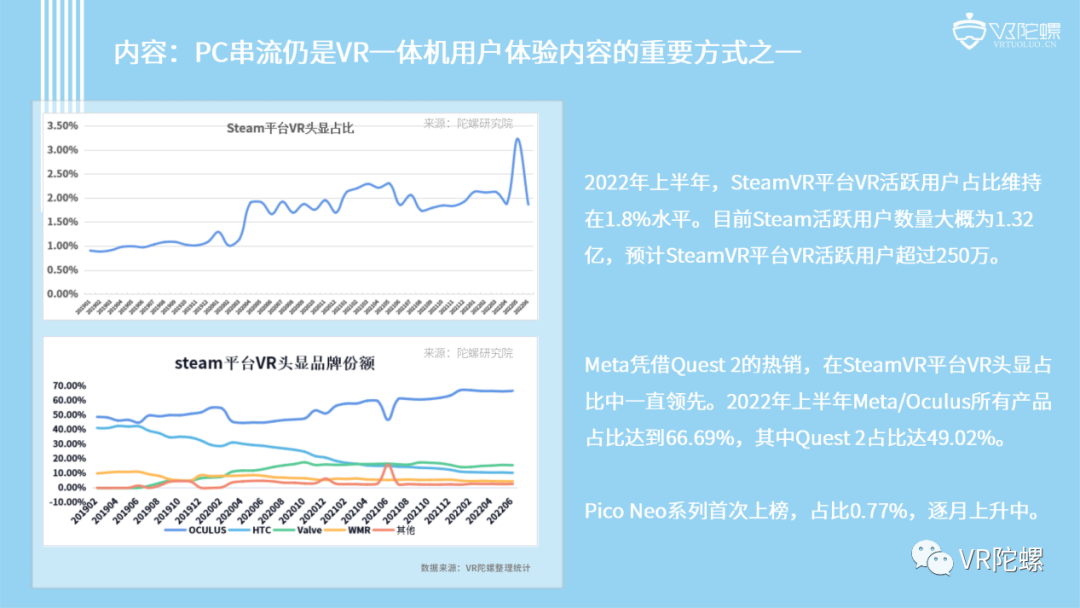

这个是Steam平台VR用户活跃度的情况,现在有很多的VR用户虽然购买了一体机,但还会选用PCVR做内容支撑,不管是从内容质量的角度和内容数量的角度,内容成本的角度,因为在PC平台上买的价格会低很多,很多人会使用串流的方式体验VR的核心渠道和方式,包括我们现在很多VR的新品推出,今年好几款新品都会强调一下串流功能。从这个数据中可以看到,2022年上半年Meta/Oculus所有产品占比达到66.69%,其中Quest 2占比达49.02%。今年也是Pico第一次在Steam平台上上榜,今年Pico系列占比在零点几,这个数据还是作为参考,因为是Steam平台活跃用户的情况。

图源:VR陀螺

我们大概总结一下目前内容的情况,它是在野蛮成长的环境,整体的环境分为海外和国内来看,海外环境要比国内好一些,不管是从用户的习惯或者海外经济的环境,都会比国内更加的缓和一些。国内也面临着资方、整个市场的环境、玩家环境都不是特别的友好。但是今年看到很多好的现象,特别是今年有很多资本投VR游戏,Pico也是不遗余力推动内容市场发展,我们Sandman这边也在把海外优秀影视作品引入到国内,在线下的渠道和线上渠道去拓展它的盈利性和商业化模式。

中小型工作室会更偏向用原创做内容,有一部分IP授权需要费用和资源,这个更适合小的工作室发展。今年可以看到几个公司都有成功融资包括英兔信息、威魔纪元、合金猫科技、梦途科技、穴居人、网易影核等企业。第一梯队的VR游戏开发商会更愿意选择成功的IP,包括游戏、影视、动漫成功的IP做产品,今年上半年我们看到很多大IP的作品,包括地平线、生化危机、捉鬼敢死队等。

同样游戏的热门类型上来看没有特别大的变化,还是动作、模拟、冒险、休闲、射击这五大类为主,因为VR要凸显沉浸感的特性来看,这几大类型还是很符合的。游戏为了延长生命周期,除了自己的主流内容更新之外,主要是靠Mod提升游戏的可玩性,这个是做游戏很重要的点,Mod有的时候会伤害你的作品,但是很多时候能够给你的作品带来新鲜的血液。

《Zenith》是一个大型MMORPG开放世界的游戏,《Blade & Sorcery》这个游戏的成绩非常好,它上线了7个月的时间,达到了畅销榜的第二名。《Green Hell VR》这个游戏是模拟在热带雨林中怎么生存和攻破毒物和环境中的危险,还是挺有意思的。《Moss》我相信很多人都知道,现在是出到了第二代,以及《After the Fall》今年上线到国内平台的。

最后反向的代表作是F1赛车的游戏,这是非常好的题材,包括IP也非常强,也是EA公司旗下的一款赛车作品,但是它上线之后作品的风评不是特别好,有的时候你有IP并不一定代表你一定能够成功,最终还是你在原有的IP上,以VR改编的效果和交互融合到底有多匹配,这才是最重要的东西。

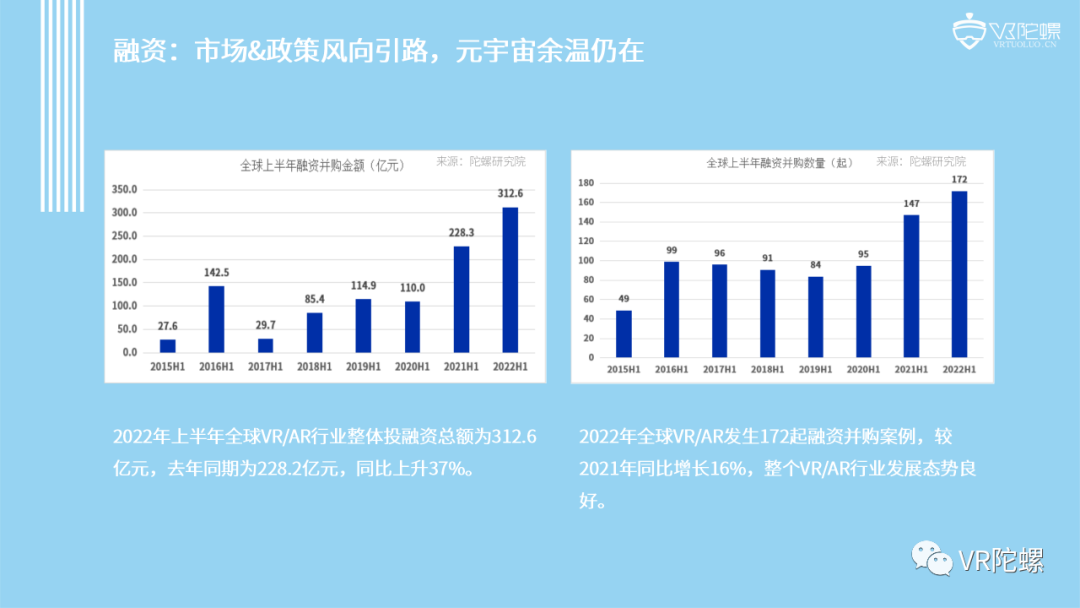

最后我们看一下融资市场情况,今年上半年融资整体情况比较OK,今年上半年全球VR/AR整体融资额达到312.6亿元,比去年同期228.2亿元增长37%,所以增长的情况比较乐观。还有融资的数量来看,2022年全球VR/AR发生了172起融资并购案例,比去年增长16%,整个VR/AR市场情况很好。到现在为止,我们发现资本市场对于元宇宙的关注度比较高,可能会有一些公司不愿意提元宇宙,毕竟VR/AR还是元宇宙中核心的板块,这个就看公司自己,你想提或者不想提,但是很多的资方会把你当做元宇宙核心的板块来看待。

图源:VR陀螺

下面是各个领域投融资情况,上半年可以看到VR领域大额融资事件涵盖元象XVERSE、虚拟手术平台等等,应用和软件方面的融资是比较多的。游戏方面也看到了比较高的融资,Zenith产品是完成了3500万美元B轮融资。另外一点,上半年VR/AR领域融资并购分布的情况,2022年上半年AR头显领域获融资最多,包括国内AR企业Rokid、Nreal都在上半年完成了非常高的金额的融资。今年上半年三四月份,基本上每隔两天就能看到一起AR领域的融资事件,我当时戏言今年哪一家公司融不到资的话是自己的问题,当然这个是开玩笑,今年上半年是看底层和供应链的资本的趋势仍然存在。

最后大概讲一下今年下半年有可能出现的趋势,大经济环境带来的影响会愈加明显,特别是从今年下半年到明年上半年更加显著,这个产业还是有资方、政策、市场在推进。第二个点是数字化、元宇宙、“硬核基础建设”大政策环境带来的市场机遇,这个是毋庸置疑的,我们看到国家对硬核的基础建设,包括半导体、新材料、新能源很多新的东西,支持力度都是非常高的。另外可以看到相关的政策,比如今年教育领域的政策变化,高中学生要把50%划到职业院校当中去,这个大的政策能够给VR/AR应用提供更多的市场机遇。

下一点是多款VR/AR新品上市,VR将迎来新的市场格局和体验时代,Pancake可以让佩戴的体验更上一层楼。VR国内C端重点构建内容生态及用户触达,产品之外,品牌力、营销、内容是竞争力关键,这个大家都能感受到进来的大公司,这个时候你的硬件终端相关参数和体验,都不是那么强的竞争力,更多还是你在内容层面给他们提供玩的东西,营销层面是否做到触达到核心用户,这个是比拼的点。

VR的B端是职业教育、培训还是核心场景之一,重点深化场景理解及工具形成,之前很多做项目的能够形成一套自己的工具或者引擎,这个是我们目前看到在深耕B端的企业中,大部分企业都会走的路径,这个是非常好的路径。如果你一直是以项目制推进,其实对于你公司的估值和今后的发展来说,它都有非常大的局限性。最后两点是AR消费端以观影形式为主,这个是AR在消费端的两个核心的场景,现在也是在早期的探索期。产品的标准和场景的验证,短期内比较难实现,这也是我们对下半年的观点。

最后,全球VR/AR的体量2022年不会很大,这个说的比较客观。我们觉得今年很难说产生一个爆发,即便是像字节这样的企业进来之后,还需要时间去深耕,包括像用户的认知度,都需要时间慢慢提升,所以2024年-2025年会是产业起量的时间点。

最后非常感谢今天在这样的场合下和大家分享我们所观察到的现象和观点,希望我真的能够到阿那亚会场,今天非常感谢大家给我这样一个机会,我之前也用过大千的产品,谢谢大家,谢谢各位。

版权申明:本文为VR陀螺原创,任何第三方未经授权不得转载。如需转载请联系微信:vrtuoluo233 申请授权,并在转载时保留转载来源、作者以及原文链接信息,不得擅自更改内容,违规转载法律必究。文中有图片、视频素材来自互联网或无法核实出处,如涉及版权问题,请联系本网站协商处理。

元宇宙数字产业服务平台

下载「陀螺科技」APP,获取前沿深度元宇宙讯息

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK