乡村基二冲IPO,深陷亏损急于融资纾困?

source link: https://www.lanjinger.com/d/188929

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

乡村基二冲IPO,深陷亏损急于融资纾困?

经历了退市、上市材料失效后,中式快餐集团乡村基于日前再次更新招股书内容,二冲港股IPO。

不过,这份时隔近半年交出的新版上市材料,却让公司存在的经营问题暴露无遗:主战场消费低迷、主品牌翻座率下滑、旗下品牌同店销售额减少、公司整体陷入亏损境地等等。

作为从重庆走出来的区域品牌,乡村基自成立以来的二十多年间,一直在尝试向全国市场拓展,但似乎除川渝外,其余地区反响平平,且后续疫情反复影响之下,公司盈利能力更是受到不小挑战。

而现如今,随着老娘舅、老乡鸡等快餐品牌统一上市步伐,“中式快餐第一股”争夺战进入白热化阶段,在此背景下,乡村基能否突出重围,率先上市,以资金换时间,抢占更多快餐市场?

急于上市,欲破盈利困境

疫情反复之下,堂食业务曾一度全面停摆,餐饮企业收入骤降,甚至无入反亏。而随着国内疫情得到控制,餐饮行业也开启了复苏步伐,尤其是对于资本化有了新的考虑。

2022年以来,中式连锁快餐企业加快了上市步伐,包括乡村基、老乡鸡、老娘舅在内的“中式快餐三杰”,分别于1月、5月、7月相继递表,申请上市。不过,与后两者的A股冲刺不同,乡村基则是将目光瞄准港股市场。

谈及原因,香颂资本执行董事沈萌曾向蓝鲸财经记者表示,疫情对餐饮行业的影响很大,尤其是连锁快餐企业,相比之下经营压力更大,而短期内疫情缓解的不确定性非常大,对于企业的经营现金流会造成紧张,因此在周期较快的香港市场上市可以尽可能增加资金。

而根据港交所相关规定,申请公司如果没能在6个月内完成聆讯或者上市,招股书便会自动失效。7月25日,作为中式快餐首家递表的乡村基,却未能在限定时间内,于餐企扎堆上市的港股市场实现突围,因而招股书失效,需要更新数据。随后,仅用了4日,乡村基便再次交表,继续IPO流程,可见其对于上市融资,需求十分迫切。

而事实上,这一点,从乡村基最新的招股书中可见端倪。数据显示,2022年前5个月,公司营收17.93亿元,同比微减。与此同时,公司净利润更是不容乐观,净亏损2224万元,被称之为近三年来的业绩“冰点”。

对此,乡村基表示,是因2022年初局部地区再度爆发COVID-19疫情而受到不利影响。

疫情固然是不可小视的影响因素之一,不过,扒开疫情外壳,无论是与同行对比,还是就自身来看,乡村基的盈利及抗风险能力均令人担忧。

数据显示,在疫情最为严重的2020年,中式连锁快餐三大品牌中,除乡村基外,其余两家品牌均保持盈利,这其中,老乡鸡品牌门店数虽不敌乡村基,但净利润在近3年来却一直处于更高水平。

此外,据了解,2019年至2022年前5个月,乡村基净利率分别为2.5%、0.4%、3.9%、3.8% 和-1.2%,在行业中处于低位。因此,就乡村基自身来看,其综合盈利能力也并非乐观。

门店业绩增长疲软,上市募资仍大举扩张

而上述盈利情况不佳的背后,或与乡村基疫情以来的抄底扩张有关。

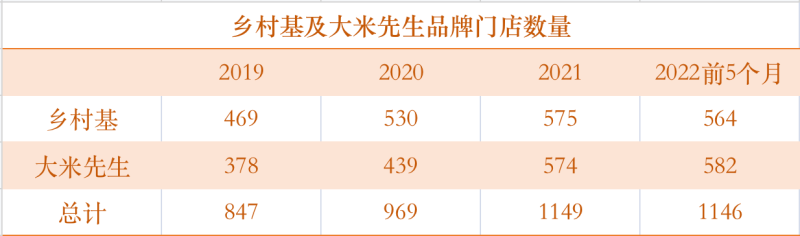

据了解,2019年初,乡村基全国直营门店数为638家,年末时增至847家。而截至2021年末,品牌直营门店更是扩张至1149家,不到3年,数量已较疫情前接近翻倍,规模不容小觑。

不过,快速增长的门店却未能给公司带来预期回报,反而在疫情之下,成为了压在乡村基肩上的“负担”。这种“负担”一方面来自食品安全方面,另一方面来自经营效率方面。

据悉,在此前招股书中,公司曾直言,传统快餐模式往往为了方便而牺牲新鲜度,而在乡村基和大米先生的餐厅,一直坚持用优质食材现炒现制具有锅气的菜肴。“我们直接拥有并运营旗下所有的餐厅,因为我们相信,这是确保质量、多样化和运营高度标准化的最佳办法。”

然而,蓝鲸财经记者注意到,即便是不开放加盟的乡村基,在黑猫投诉平台上,也曾多次因食品安全问题被诟病。此外,据每日经济新闻报道,2018年乡村基曾出现在网上销售剩菜的情况。按招股书披露的扩张计划来看,乡村基在门店快速拓展之下,总部若要有效、妥当的管理所有餐厅变得越来越难。

除此之外,经营效率上,数据显示,2019年-2021年间,主品牌乡村基的单店日均下单数量分别为515、463、457,每单平均消费额分别为26.6元、25.6元、25.3元,单店日均销售额整体呈现出持续降低趋势。相比之下,大米先生的表现则略优于此。

虽然公司方面对此表示,是由于乡村基品牌在现有市场(特别是在重庆和四川)采取“小型餐厅策略”,并自2019年起战略性地开设规模普遍较小的新餐厅所致。但随着2022年前5个月门店经营情况的披露,这一理由已略显单薄。彼时,在门店数接近的情况下,乡村基的单店日均销售额、单店日均坪效和翻座率同比均出现了不同程度的下滑。除此之外,两个品牌的同店经营情况也不算乐观。据了解,2019年-2021年,乡村基和大米先生的同店销售额的增速均不及同店数量。

或许是意识到扩张所带来的风险,乡村基于2021年第四季度开始,放慢了扩张步伐,截至今年5月底,公司整体在8个月内仅新增1家门店,与此前的激进开店情况形成鲜明对比。

不过,身处竞争加剧的中式快餐领域,乡村基对于门店网络的扩张仍未放弃。

在最新招股书中,公司依旧明确了开设新餐厅的战略:计划在2022年开设80至100家乡村基餐厅、100至140家大米先生餐厅;在2023年开设140至160家乡村基餐厅、200至240家大米先生餐厅;在2024年开设140至200家乡村基餐厅、200至280家大米先生餐厅。“我们计划扩大市场占有率,战略性扩大餐厅网络,促进有机增长和网络效应,最终提升我们的品牌知名度。”

但事实上,扩张带来的经营业绩压力,乡村基已非首次遇到。据此前媒体报道,2010年9月,乡村基登陆纽交所,成为国内第一个在美国上市的中式快餐品牌。但好景不长,过快的扩张速度致使公司上市后业绩下滑、股价低迷,最终,乡村基于2016年选择了私有化退市。

与此同时,值得注意的是,疫情以来,餐饮板块在二级市场的估值曾经历大幅降温,港股尤甚,不少头部餐饮企业股价持续下跌,日子并不算好过。而在此背景之下,主打中式快餐的乡村基,若能成功上市,在二级市场上究竟能否借扩张之力实现突围?还是会重蹈此前在美股市场的覆辙,再度因股价低迷退市?一切都是未知。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK