如何在“黑天鹅”频出的年代投资

source link: https://www.36kr.com/p/1844297336687493

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

01 可能性大的小概率事件?

每次投资类的文章写到“黑天鹅”,总有人反问:“别整那没用的,你就说说这两年可能有什么黑天鹅事件。”

我总是很遗憾的告诉他:“黑天鹅事件最大的特点是不可预见,都是大部分人没有想到的事件,大家都在担心的事件,反而不太可能成为黑天鹅事件。”

总有人还是不服气:“这个我懂,不是让你一说一个准,你就说说哪些事件变黑天鹅的可能性比较大呗。”

嗯?“可能性大”的小概率事件?对不住,告辞了!

既然无法预测,那讨论黑天鹅事件的意义何在呢?

《黑天鹅》一书的作者塔勒布把黑天鹅事件分为两种:第一种是人们谈到的黑天鹅现象,第二种是无人知晓的黑天鹅事件。

黑天鹅事件作为一个“小概率事件”本身无法预测,甚至无法回避(即第二种);但作为一种大概率出现的“普遍现象”(即第一种),却可以应对,甚至利用它来获利。

这就是黑天鹅思维,“99种思维模型”系列的第14篇,就来聊一聊“黑天鹅思维”。

02 我们不知道“我们不知道什么”

黑天鹅的不可预测性,会造成一个认知上的重大障碍——我们无法像其他知识一样,从过去的经验中理解它的规律,体现在三个方面:

第一、黑天鹅事件是小概率事件,也是容易被人们忽略的事件

这一点,前面已经分析过了,小概率的随机事件,人们的第一印象就是:为什么要我浪费宝贵的精力和资源,只为了这种不太可能发生的事?

不过,生活中的小概率事件很多,并不是每一件都有重大影响,这总有规律吧?

非常遗憾,规律是有,但它们并不可信,这就是“不可预测性”的第二个原因:

第二、过去的经验不可靠

在没有发生追尾事故之前,你总是认为自己与前车的距离是合适的,足以让你作出反应,而你的依据恰恰是——这个车距从来没有让我追尾过。

经验的不可靠,源于“归纳法”本身的不可靠,我们的所有经验,都可能是“感恩节前的火鸡对农场主的看法”,而这又构成了“不可预测性”的第三个原因:

第三、不知道的事,往往才是最重要的事

假设有一位立法者通过不懈的努力,在2001年9月之前,通过了一项法律,要求航空公司必须为飞行员驾驶舱安装防弹门并从内面上锁(这是911后的要求),结果会怎样呢?

自然,那就没有“911”了。可问题来了,如果“911”从没有发生过,这位立法者的“贡献”谁会去承认呢?更有可能的是让航空公司增加了成本而被从业人员憎恨。

作者总结“黑天鹅”无法避免的原因时说:“我们所不知道的事,比我们所知道的事更重要,这才是黑天鹅事件出现的真正原因”。

小概率事件、经验不可靠和我们不知道的事,这是“黑天鹅”事件的三个特点。

当然,人总是希望主动控制局面,在金融领域,由于系统过于复杂,且事关重大,政府设计很多的机制去防止“黑天鹅”事件的发生。

以2008年的金融危机为例,从某种程度上说,2008年的金融危机不算是“黑天鹅事件”,它的发生持续了一年,是一件全市场都在担心、各方全面动员,却眼睁睁的看着它发生的危机。

事实,这让它更能体现“黑天鹅”事件的“小概率事件、经验不可靠和我们不知道的事”这三个特点。

03 只有让危机彻底爆发,才能被彻底解决

在次贷危机发生前的几年,就有很多人提前发出房贷数据不正常的警告,很多机灵的投资者就开始提前交易危机(可以看一看文章《成功者的一生,只有两天是开心的》),最典型的就是基于各种CDO的CDS的发行量爆增(详情见《我们能够避免下一次“次贷危机”吗?》一文)。

CDS相当于金融机构为自己持有的次级债“买保险”,他们心中大感不妙,但又主观地觉得问题可控,这种看似谨慎、实际乐观的情绪,击中了黑天鹅事件“过去的经验不可靠”的特点。

后来发生的一系列事件,也似乎“验证”了人们的经验。次贷危机的序幕于2007年4月拉开,次级贷规模排名第二的新世纪金融公司申请破产保护,也是第一家在次贷危机中倒闭的金融机构。

当时的房贷危机已经很明显了,房贷违约率突破创纪录的100万套,但股市只是稍微跌了一下“以表敬意”,就头也不回地继续创新高了。

金融危机里真正不可预测的黑天鹅因素,就是政府对危机的“应对”——投资者们都假设有人正在解决问题,从而认为大概率不会引发危机。

到了2007年的7月份上旬,债券评级机构觉得“纸包不住火”,开始下调次级债的风险评级,市场还是只跌了一天。

直到7月下旬,次级贷的相关基金产品开始爆雷,市场才意识到危机已经从次级债“传染”至大量的金融产品,意识到这是911之后最严重的一次危机,市场终于有了一波超过10%的像样的“暴跌”。

但跌势到了8月中旬就止住了,原因在于政府终于出手了:美联储开始降息,释放流动性,并向更多金融机构注资;布什政府向受到次贷危机冲击的借款人提供贷款担保;国会也在审议新方案,暂时中止房屋借款人因按揭还款违约而形成的税收负担;财政部成立一支价值1000亿美元的基金,用以购买陷入困境的抵押证券……

大家一看,各方都行动起来了,政策也出了,经济形势本身就是一片大好,只是局部领域的信用危机,这危机就算是过去了,结果股市不但收复了失地,还于10月再创新高。

实际上,从2007年10月到2008年7月的大半年的时间里,一方面是楼市销售继续恶化,涉及的次级债和违约率急剧上升,危机仍然在整个金融系统继续恶化,次级债相关产品纷纷爆雷,金融机构几乎都落得巨额亏损;但另一方面,这些问题都被美联储不断升级的注资计划和政府加大的一揽子经济刺激法案所掩盖了。

危机与应对危机的较量中,大部分人还是相信美联储的货币政策和政府的工具箱,所以市场虽然缓缓下跌,但仍然在一个比较高的位置上获得支撑。

在真正的暴跌到来前,市场出现过两波危机,一波是贝尔斯登的危机,一波是房地美和房利美的危机,最终都以收购和政府接管给危机按下“暂停键”。

这两次“魔高一尺,道高一丈”的行动,给市场一个错觉,现在政府的“金融工具箱”很大,大的金融危机不会发生,这就使得另一些人,包括美联储和政府也在“反思”,自己是不是“过于谨慎”了,是不是管得太宽了?民众也在抱怨政策浪费纳税人的钱。

这种“错觉”和“反思”,恰恰验证了塔勒布书中所说的“我们所不知道的事,比我们所知道的事更重要”,结果就是在面对下一个需要求助的对象“雷曼兄弟”时,美联储选择了另一条道路——任其破产。

这只“黑天鹅”在潜伏了近一年后,终于找到机会露出了真面目,雷曼兄弟破产事件之前,市场一年才跌了15%,之后的两个月就暴跌了40%。次贷危机立刻演变成全球的金融危机,全社会信用冻结,并波及实体经济,失业率创下二战结束以来的最高水平。

人人都知道,应对这一类金融危机,最好的方法就是大规模注入远超危机程度的流动性,扼杀在萌芽状态。可是,如果股市不“死给你看”,国会怎么可能这么快通过7000亿的救市计划?华尔街各大银行怎么可能接受政府注资?

人人都知道黑天鹅事件损失巨大,但人人都会事先质疑为此作出的必要的牺牲,以今年的美联储加息为例,谁都知道通胀刚起来时加息是最好的方法,但如果真的一两次加息就把通胀打下去,大部分人又开始质疑,哪有什么通胀?美联储又在吓唬人。

这就是金融“黑天鹅”事件的第四个特点:只有让危机彻底爆发,才能被彻底解决。

所以说,具体“黑天鹅事件”本身是无法预测和避免的,但对于“黑天鹅现象”,却有一些基本的应对方法。

04 应对黑天鹅的三种方法

应对黑天鹅事件有三种不同的态度:

第一种是巴菲特的“被动利用”的态度

最能体现巴菲特对“黑天鹅事件”的应对态度的是他在1994年致股东的信:

“我们将继续对政治预测和经济预测置之不理,这些东西对许多投资者和商人来说是代价高昂的消遣。30年前,谁也没有预测到越南战争的大面积扩散、工资与物价控制、两次石油危机、总统辞职、苏联解体、道指在一天内大跌508点,或是短期政府债券(Treasury Bill)的收益率在2.8%~17.4%之间波动。

不过令人惊讶的是,这些曾经轰动一时的重大事件却从未让本·格雷厄姆的投资原则出现丝毫的瑕疵,也从没有让以合理的价格买进优秀的企业出现什么失误。

想象一下,若是我们因为这些莫名的恐惧而延迟或改变我们对资金的配置使用,将会使我们付出多少代价。

事实上,我们通常都是利用某些重大宏观事件导致市场悲观气氛到达顶点的时机,才找到最好的买入机会。”

看上去,巴菲特应对危机的态度最简单,就是不要预测危机,一旦出现了,就要抓住这个机会,大买特买好公司。

这种做法看上去普通人最容易学,但实际上并不是那么回事,巴菲特后期主要的成功投资,让他赚大钱的苹果、可口可乐,都不是在黑天鹅事件中买的,相反,买的时候都被人们认为太贵了。而他在2020年“疫情底”出手航空股,实际上是基于911事件对航空股短暂冲击的经验,后来被自己否定了。

巴菲特可以无视“黑天鹅”,但也很难利用,因为危机事件造成的股价冲击看起来大,但对于长达十几年的长线投资而言,对最终收益的影响微乎其微。

第二是塔勒布的“主动利用”的态度

塔勒布的态度与巴菲特完全相反,黑天鹅事件对于大部分人来说都是风险,但如果你站在大部分人的交易对手那一边,那就是一张“中奖彩票”。

塔勒布有很多基于黑天鹅理论的交易,他曾经以极低的价格买入“5美元卖出通用汽车的看跌期权”,那时通用汽车的股价还在30美元以上。好比你在茅台2000元的时候,跟别人打赌茅台会跌到300元,看起来是一笔很愚蠢的交易,所以他才能以几乎不要钱的价格买到。但到了911事件时,这些看跌期权看上去也没那么离谱,价格自然涨上去。他管理的对冲基金Empirica有很多类似的投资,都在911、2008年的危机中大赚一笔。

但塔勒布的方法更难学,他自己的评价是:

“期待黑天鹅事件的发生充满风险,你将会付出“流血”的代价。你在很长一段时间里每天损失一点点,直到某个事件发生,这使你获得不成比例的高回报。没有哪个单独的事件能够使你惨败,另一方面,某些变化却能够为你带来足以弥补几年、几十年甚至几百年的小损失的巨大回报。”

为了降低难度,塔勒布后来在《反脆弱》一书中,将其扩散成“杠铃策略”,将90%的资产配置于几乎没有什么风险的国债、货币基金上,小部分资产配置于类似上面这些可以在“黑天鹅事件”中获利的产品上。

(更多塔勒布的投资理念,可以看今天的次条文章)

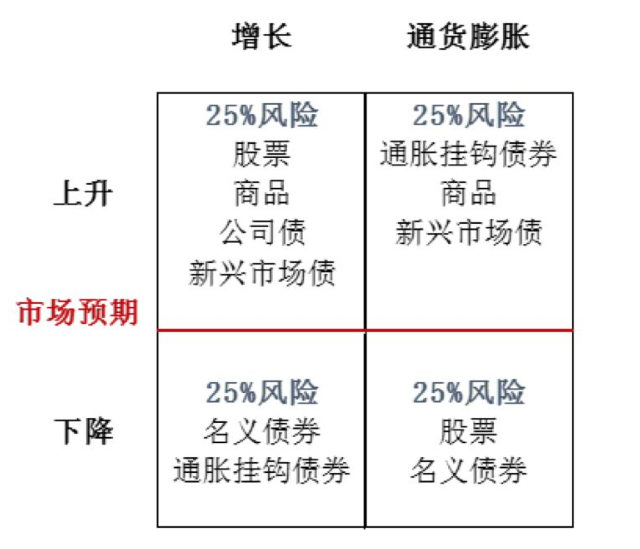

第三种是桥水基金的“全天候策略”

桥水基金最著名的“全天候策略”模型有两个维度,“经济上行与下行”,“通胀上行与下行”,构成四个象限,代表四种环境对应的相同风险权重的大类资产,使组合具有更高收益率的同时保持更低的回撤。

与“不同周期配不同资产”的传统组合思路不同,“全天候策略”用了上面的一套策略应对所有的经济环境——当然也就包括了黑天鹅危机这种极端情况。

为了达到“所有资产的风险平价”,需要在某些低风险的品种(比如债券)中运用高杠杆,这就要求达利欧把黑天鹅风险也纳入整体组合来考虑。达利欧为此研究了主要经济体过去几百年发生过的所有极端事件,这显然与塔勒布的“过去的经验不可靠”的说法冲突。

但不管怎么说,桥水基金在最近几个金融危机的冲击中都安然无恙(虽然他的组合在2020年的全球第一波新冠疫情冲击中,差点“爆雷”),在没有危机的时候,也都跑赢了市场,至于在未来的黑天鹅事件中会不会依然有效,希望有生之年我们可以知道这个答案(说不定快了)。

市面上大部分“宏观对冲策略基金”都是脱胎于“全天候策略”,所以这类产品是你应对“黑天鹅事件”目前最简单的方法——但如果你对塔勒布的理念深信不疑,这一类产品也不见得可靠。

黑天鹅思维的要点 :

1、“黑天鹅”事件的不可预测性,源于它的三个特点:小概率事件、经验不可靠和我们不知道的事;

2、金融黑天鹅的第四个特点:只有让危机彻底爆发,才能彻底解决危机,所以政府的应对是最大的黑天鹅;

3、黑天鹅不可预测,但可应对,有三种应对态度:被动利用,主动利用,全天候策略;

最后,还有一个塔勒布告诉我们的最基本的态度:你必须爱上失败,只要避免决定性的失败。

本文来自微信公众号 “人神公奋”(ID:tongyipaocha),36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK