千亿SaaS巨头启示录,霸主之路还能走多久?

source link: http://finance.sina.com.cn/tech/csj/2022-07-25/doc-imizirav5377824.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

千亿SaaS巨头启示录,霸主之路还能走多久?

2022-07-25 21:02:52 创事记 微博 作者: 智东西 我有话说(0人参与)

欢迎关注“新浪科技”的微信订阅号:techsina

来源/智东西(ID:zhidxcom)

在国内云计算产业中,SaaS(软件即服务)赛道逐渐成为竞争的焦点。云巨头玩家逐渐加码此赛道,比如阿里云的“云钉一体”战略、腾讯云的“千帆计划”等。同时,国内SaaS创企也频频获得融资,据智东西统计,仅今年前4个月就有近百家SaaS企业获得融资千万元以上融资。

相比于国内的SaaS赛道,国外的SaaS赛道已经出现了不少巨头玩家,例如美国SaaS先驱企业Salesforce。Salesforce成立于1999年,最开始专注于CRM(客户关系管理),后逐渐覆盖财税、人力等多个SaaS细分赛道。Salesforce市值最高曾达到过3088亿美元,是国内众多SaaS企业对标的对象。

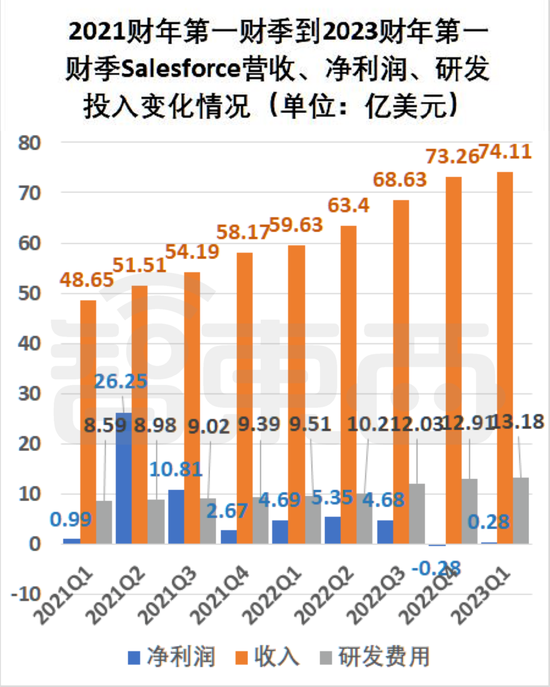

从2004年上市到2021年,Salesforce年营收增长了超200倍。不过,从2021年底开始,Salesforce股价波动下滑,目前的市值为1815.58亿美元,相比于最高点时的市值,缩水了超三分之一。根据其5月底发布的最新财报数据,Salesforce在2023财年第一财季(对应自然年2022年2-4月)净利润为2800万美元,同比下降94%。

作为国外SaaS赛道的头部玩家,Salesforce的发展路径可以为国内SaaS企业提供一定的参考。那么,Salesforce近几年的发展情况如何?是怎样一步步实现营收翻200倍的?目前Salesforce还面临哪些挑战?

Salesforce营收逐年增长 已翻200倍

根据Salesforce历年的财报数据,Salesforce的营收一直保持增长态势。2004财年(2003年2月1日至2004年1月31日)时,Salesforce的营收为9600万美元。到2022财年(2021年2月1日至2022年1月31日),该公司的营收已经达264.92亿美元,翻了超200倍。

相比于稳定增长的营收来说,Salesforce的盈利能力不太稳定。根据最新的财报数据,Salesforce在其2023财年第一财季的净利润为2800万美元,环比增长了200%,同比下降了94%。Salesforce在2022年第四财季短暂亏损后,又恢复了盈利态势。在2022财年第四财季之前,Salesforce已经连续7个财季,保持净利润为正了。Salesforce的净利润的波动与其较频繁的大手笔的收购有关,比如2022年2月末,Salesforce就签约收购了其咨询合作伙伴和应用程序开发公司Traction on Demand。

Salesforce 2023财年第一财季的数据,可以代表一部分Salesforce的最新发展情况。我们也主要结合该财季财报数据来进行分析。Salesforce的收入主要分为订阅和支持服务业务部分、专业服务及其他部分这两块。

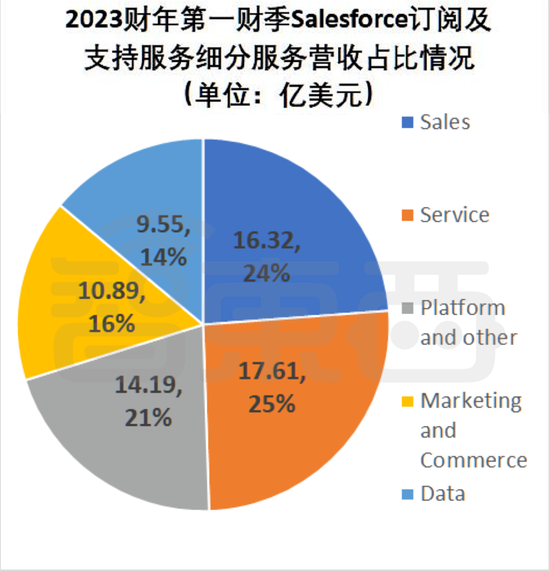

2023财年第一财季,Salesforce订阅和支持服务业务营收为68.56亿美元,占总收入的92.5%;专业服务及其他业务营收为5.55亿美元。

该财季,Salesforce订阅和支持服务业务的收入成本为14.4亿美元,小于该部分业务的当季收入;而专业服务及其他业务的收入成本为6.05亿美元,超过该部分业务的当季收入。

Salesforce的订阅和支持服务收入又可以分为销售云收入(Sales)、服务云收入(Service)、云平台及其他收入(Platform and other)、营销与商务云收入(Marketing and Commerce)、数据服务收入(Data)五类业务收入。

在2023财年第一财季,Salesforce这五类业务的营收分别为16.32亿美元、17.61亿美元、14.19亿美元、10.89亿美元、9.55亿美元;同比增长分别为20%、19%、58%、24%、15%。云平台及其他业务部分的营收同比增长幅度最大。这五类业务中服务云的营收占比最高。

其中,Salesforce云平台及其他业务的收入包括Slack订阅和支持收入,而数据服务业务的收入是由包括Tableau在内的分析(Analytics)服务收入和包括Mulesoft在内的综合(Integrated)服务收入组成。

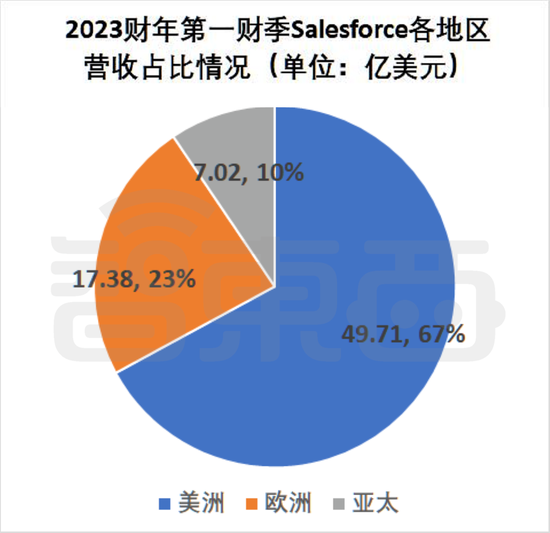

Salesforce的营收主要是来自美洲、欧洲、亚太三个区域,以美洲为主。Salesforce 2023财年第一财季的美洲区域收入为49.71亿美元,占总收入的66.67%;欧洲区域的收入为17.38亿美元,占比为23.45%,亚太区域的收入为7.02亿美元,占比为9.47%。

从同比增长率来看,在2023财年第一财季,Salesforce欧洲区域的收入的同比增长率为39%,亚太区域收入同比增长率为32%,美洲区域收入的同比增长率最低,为21%。在2022财年第一财季,Salesforce欧洲区域、亚太区域、美洲区域的收入同比增长率分别为40%、28%、23%,同样是欧洲区域增长最快,其次是亚太区域。

根据过往三年的财报来看,Salesforce第一财季的营收为当年四个财季中最低,第二财季收入高于第一财季,第三财季收入高于第二财季,第四财季收入高于第三财季。根据Salesforce预测,2023年第二财季,公司营收预计会在76.9亿美元至77.0亿美元之间。

受美股大环境等因素影响,Salesforce的股价从去年12月以来持续回落,目前市值为1815.58亿美元,接近2020年大涨之前的市值水平;但是从Salesforce上市到现在18年来,其市值已经从2004年上市时的11亿美元,翻了近200倍。背后,是这家企业一直在不断突破既有业务的天花板。

从SaaS到PaaS 再转向AI增强其服务能力

那么,Salesforce是如何一路走来,从一个估值11亿美元、营收不到1亿美元的小型公司逐渐成长为市值超1800亿美元、年营收近265亿美元的科技巨头企业的呢?

1999年,Salesforce在美国旧金山成立。Salesforce的董事会主席兼CEO马克·贝尼奥夫(Marc Benioff)是四位创始人之一,他曾任甲骨文的高级副总裁,是业内较公认的SaaS模式的最早实践者。

Salesforce的最初产品,也可以说其核心产品,是客户关系管理(CRM)系统。所有软件和关键客户数据都被托管在线上,并作为订阅服务提供给用户。简单来说,CRM是一项管理公司所有客户及潜在客户关系及互动的技术,Salesforce通过其CRM软件可以帮助企业用户进行客户资源整理。

1999年3月,四位创始人马克·贝尼奥夫,帕克·哈里斯(Parker Harris)、弗兰克·多明格斯(Frank Dominguez)和戴夫·莫伦霍夫(Dave Moellenhoff)开始开发Salesforce CRM的第一个版本。成立初期,Salesforce就已经开始对外提供Sales Cloud服务。

在2005年之前,Salesforce主要是增强CRM的应用功能,拓展SaaS方面的布局,包括推出首个SaaS应用CRM、首个公开企业云计算API程序Sforce等等。比较重要的几个事件有2000年举行“The End of Software(软件终结)”的主题活动,宣传其理念;2003年推出的业界首个按需应用服务sForce 2.0;2004年6月美国纽约证券交易所上市等。2005年1月31日财年末,Salesforce的收入实现了破亿。

随后,Salesforce逐渐向PaaS领域迈进。Salesforce在布局SaaS+PaaS生态过程中有几个关键性的产品:2005年Salesforce推出的AppExchange服务、2008年Salesforce发布的Force.com技术平台、2009年Salesforce推出的Service Cloud。在2010年,Salesforce还收购Ruby平台服务网站Heroku,这是一个支持多种编程语言的PaaS平台。

2017年,Salesforce开始全面转向用AI实现公司服务能力的进一步增强,可以说Salesforce进入了另一个新的阶段。2017年,Salesforce推出其人工智能产品Service Cloud Einstein。目前,Salesforce已经将用户所需的AI技术内置到其CRM应用程序中。

Salesforce经常使用收购其他企业的方式布局或扩展其业务。比如,2011年,Salesforce收购社交媒体监控公司Radian6,扩展其包括营销在内的企业社交功能。2016年,Salesforce收购了电子商务平台Demandware,将其客户成功平台扩展至零售行业,并引入Commerce Cloud。2019年,Salesforce更是完成了一个重磅收购:全球著名分析平台Tableau,收购金额157亿美元。2021年斥资277亿美元收购聊天软件公司Slack。

中美SaaS头部玩家从不同细分赛道进入

在成为巨头的路上,Salesforce没有局限在CRM上,而是逐渐向平台化发展,兼顾销售、服务、营销等多种SaaS服务,并且还较早的部署了PaaS平台。基于PaaS平台,Salesforce的SaaS能力得到进一步释放。

Salesforce目前已形成一套完整的产品套件:Customer 360,该套件主要是将用户的销售、服务、营销、商务、IT团队与单一或共享的客户信息视图结合在一起,从而建立联系。

Salesforce也将AI融入其产品中,聚焦打造SaaS+CRM+AI的生态。

国内暂时没有像Salesforce一样市值超1800亿美元(约11976.12亿人民币)的世界巨头SaaS企业。不过,国内SaaS赛道也已经出现了一些头部玩家,比如用友和金蝶。

根据Gartner数据,用友是2021年高生产力APaaS亚太区TOP5中唯一入围的中国厂商,排名仅次于Salesforce和ServiceNow。而根据IDC数据,金蝶软件拿下了2021年上半年中国SaaS云服务市场的第一名。

从战略角度讲,用友的目标方向是BIP,即商业创新平台。EBC(企业业务能力)则是金蝶发展的方向,金蝶的EBC包含链接客户、链接生态、链接万物、链接员工和数据驱动五大能力平台。

其实从成立时间来说,金蝶是1993年在上海成立,2005年上市,用友是1988年于北京成立,2001年上市,甚至比Salesforce更早一些。但金蝶和用友与Salesforce最开始选择的道路不尽相同。

金蝶和用友是依托ERP(企业资源计划)起家,而Salesforce是从CRM开始做起的。ERP偏向供应链管理,包含销售、客户服务、财务管理、制造管理等;CRM更多的是客户资源管理,有一定差异性。

而从切入云计算赛道、布局SaaS的早晚来看,金蝶和用友则比Salesforce稍稍晚了一些。2011年,金蝶提出“云管理”战略,以移动互联网、云计算等技术为依托,这是其第三次转型。前两次分别是Windows版财务软件转型和ERP转型。用友是从2011年前后加大在云计算领域的布局。Salesforce则是从成立开始就持续在SaaS领域深耕。

三家企业也都布局了PaaS领域。2018年,金蝶发布大企业云服务平台:金蝶云苍穹,该PaaS平台主要用于助力大型企业实现数字化转型。2012年,用友发布企业云平台,该平台是一个PaaS平台。用友在2020年发布了用友商业创新平台YonBIP。Salesforce比这两家稍早一些。

除开企业自身发展因素来说,用友、金蝶和Salesforce所面临的市场环境就存在差异,像Salesforce在中国进行业务拓展的过程就不是很顺利,其最大的市场是在欧美地区。国内外企业用户的需求存在不同之处。

三家企业比较相似的地方推出了分别适合不同类型企业用户的产品。用友的云ERP产品既有面向大型企业的NC Cloud,也有面向中型制造业企业的U9 Cloud、面向成长型企业的U8 Cloud、面向小微企业的云产品。金蝶则是将产品对应的用户分为大型企业、高成长型企业和小微型企业,分别有金蝶云·星瀚EBC、金蝶云·星空EBC、金蝶云·星辰EBC。但Salesforce只单列出了专门为中小型企业设计的产品:中小企业管理系统。

用友、金蝶和Salesforce其产品可服务于多类行业用户。Salesforce的用户覆盖银行、消费、通信、医疗、媒体、非盈利机构等。金蝶的解决方案涉及制造、服务、交通、汽车、物业、政务等领域。用友的云服务产品包含政务、制造、建筑、教育、餐饮、能源等。三家企业覆盖的领域有交叉也有差异,都涉及制造业。

总的来说,用友、金蝶和Salesforce在最初的切入赛道、典型产品、SaaS化时间等方面存在差异,但是在布局PaaS赛道、增长产品覆盖细分领域、产品覆盖企业类型等方面还是有一些相似之处的。

结语:Salesforce布局更多细分赛道

作为最早践行SaaS理念的企业,Salesforce成功地坐稳了全球SaaS赛道头部玩家的位置,年营收近265亿美元,市值超1800亿美元。目前,Salesforce的产品不再仅仅局限于最初布局的CRM领域,该公司还涉及了智能报价、劳动力管理、数字营销等多个更细分的SaaS赛道。

通过收购来扩大自身业务范围是很多巨头企业的经常性做法之一,Salesforce也是如此,通过几十起的收购来扩充自身业务范围。但是这也给Salesforce带来一定的风险,比如出现净利下滑或亏损的情况。

目前,比较成熟的SaaS企业比如Salesforce、用友、金蝶等,都覆盖多个细分方向,并且最开始选择的细分方向如CRM或ERP等,都更容易和其他细分方向做整合。同时布局完整的SaaS+PaaS生态也都是SaaS企业发展中的比较共性的一个选择。

Recommend

-

68

-

73

巨婴滴滴来源:中国新闻周刊尚无造血功能的滴滴断奶风险剧增滴滴诞生于2012年全球资本宽松环境,在此后资本的狂热助推下,通过烧钱极速膨胀,进而催生出中国出行市场的“巨婴”——滴滴。当全球货币政策收紧,国内去杠杆,防止金融系统性风险,资本的闸门

-

35

我从两个方面来说。首先是阿米的角度。说到换代,去年年初防弹空白期的时候差点就换代了。那个时候他们都…

-

39

IEO 将会让平台币收益,但不会让牛市回头。 作者:Derek Hsue,Blockchain Capital 投资团队成员 编译: Perry Wang 首次交易所发行(IEO)近期异军突...

-

27

瑞幸咖啡玩优惠券,只有为用户建立完善的监督及互惠关系,让他们有投入肯承诺,并使关系双方均有利可图,才能快速积累大批用户并使之养成消费习惯。 最近我突然心血来潮想喝杯瑞幸,打开APP后,她竟然推荐我“先领券再选购”。What,我像是缺钱或贪小便宜的人吗? 像...

-

24

瑞幸还能“幸运”多久?

-

14

文 / DoNews Autumn 责编 / 杨博丞 三星的崛起与全球扩张 1995年的一天,在三星位于龟尾市的一座工厂大...

-

7

因为一则会议,稀土板块近几日迎来大涨。7月7日,在工业和信息化系统产业政策与法规工作视频会议上,工信部副部长王江平表示,着力保障产业链供应链安全稳定,抓紧制定关于推动制造业有序转移的指导意见,加快发展服务型制造新模式和工业设计。着力优化...

-

9

空调霸主易主,格力衰败之路究竟是不是个笑话|奥克斯|荣事达_网易订阅 2021年,闹得沸沸扬扬的格力空调霸主地位易主,美的成为空调销量一哥,甚至大...

-

4

苹果:唯一没卧倒的巨头,还能挺多久? • 2022-10-28 1...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK