【投资视角】启示2022:中国碳化硅行业投融资及兼并重组分析(附投融资汇总、产业园区...

source link: https://www.qianzhan.com/analyst/detail/220/220725-53857912.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

【投资视角】启示2022:中国碳化硅行业投融资及兼并重组分析(附投融资汇总、产业园区和兼并重组等)

碳化硅行业主要上市公司:目前国内碳化硅行业的上市公司主要有沪硅产业(688126.SH)、天岳先进(688234.SH)、有研新材(600206.SH)和中晶科技(003026.SZ)等;

本文核心数据:碳化硅投融资金额、投融资数量、投融资轮次、投资主体结构

1、投融资热度2021年达到新高

中国碳化硅投融资从数量和金额综合来看,2021年是投融资热度最明显的一年。全年投融资及并购金额达到21.32亿元,数量达到15起。截止2022年6月,中国碳化硅行业投融资数量8起,融资金额6.4亿元。随着国家在半导体领域的不断发展,对于第三代半导体材料碳化硅的投资融资数量及金额也将不断上涨。

注:2022年投融资及并购金额及数量数据搜索日期截止2022年6月22日,下同!

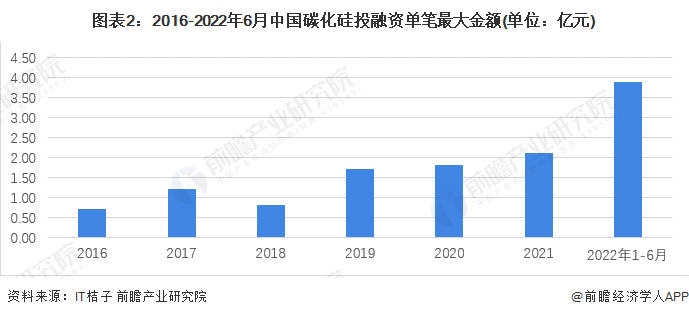

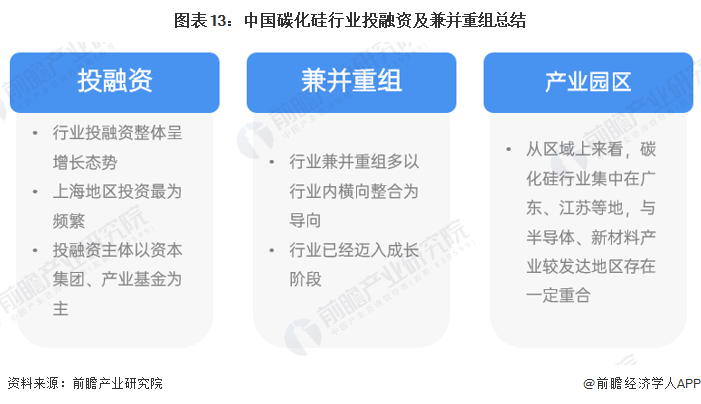

2、单笔投融资金额总体增大,行业即将进入快速发展阶段

从单笔最大融资金额来看,2022年单笔最大融资金额高达3.9亿元,截止2022年6月,从时间上看,2019-2022年单笔最大投资金额明显呈现增长态势,并且受限于2022年初中国疫情的反扑,一定程度上影响了碳化硅行业的投融资活动,预计下半年将会持续公布投融资事件。整体来看,行业正在逐步走向快速发展阶段。

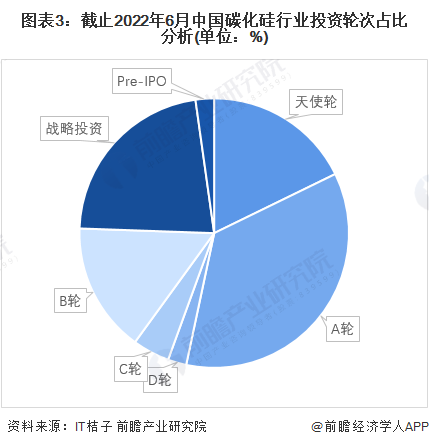

从碳化硅的投资轮次分析,目前碳化硅投融资轮次集中在A轮和战略投资阶段,总占比接近60%,说明行业内拥有一批技术、规模较为成熟的企业,同时也存在大量成长期的新兴企业。随着近两年来中国宏观利好政策不断发布,越来越多的新兴企业试图入局赛道,预计未来几年行业内的竞争激烈程度将持续提升。

从碳化硅行业的企业融资区域来看,目前上海的融资数量最多,其中2020年-2022年共5起,累计融资事件数共16起。可以看出,多个区域的投融资事件都在2020和2021年这两年发生,主要原因是2020年后国家在半导体领域进行了重点战略布局,对于碳化硅的支持性政策不断出台,为碳化硅行业提供了可观的增长环境。

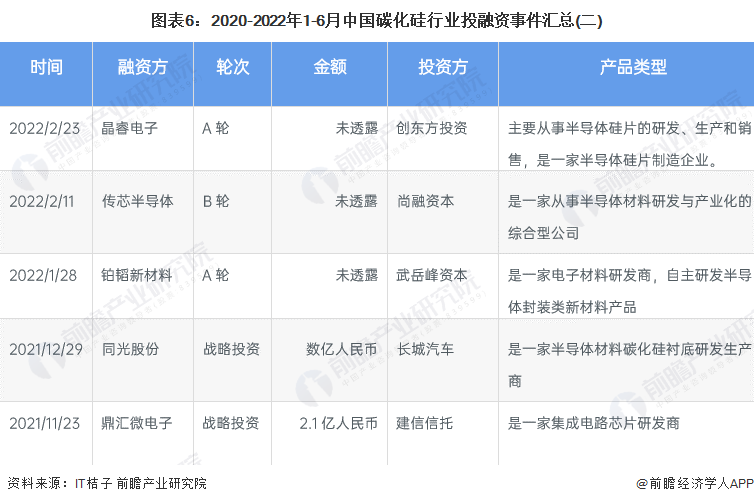

3、中国碳化硅行业企业投融资事件汇总

2020-2022年1-6月我国碳化硅行业的主要投融资事件如下:

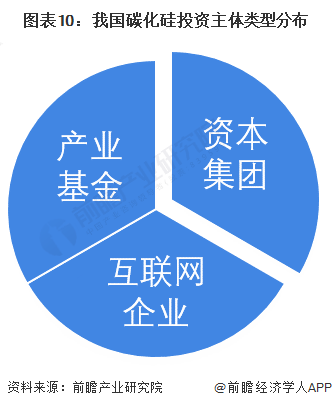

4、中国碳化硅行业投资主体分析

目前中国碳化硅的投融资主体有很多种方式,有个人、企业、风险投资机构、政府等,从行业的龙头企业股权结构和企业的运行性质上来看,投资主体主要由资本集团担任控股主体,如红杉资本、中金和天使投资机构等,主要是对于碳化硅以及半导体行业的整体形势看好而入局。对于产业基金而言,通过投资碳化硅相关企业,可以一定程度上促进当地政府的政策实施,进一步完善产业发展规划。芯片厂商如长城汽车、哈勃投资(华为旗下)也是碳化硅行业的主要投资主体,是主要的用于提升自身技术水平的手段。

5、横向整合为企业收购方主要动机

从近年投融资金额较高、影响较为深远的事件来看,并购方大多也属于半导体材料领域的企业类型,这也体现出了碳化硅行业内的兼并事件均以横向整合为目的出发,技术发展和提升企业自身整体规模成为行业主流的规划方向。

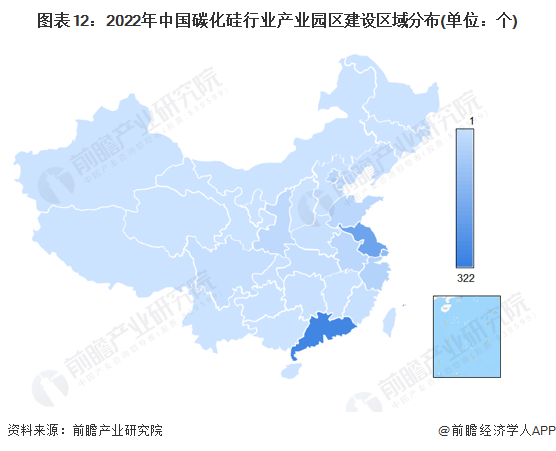

6、碳化硅行业产业园区建设集中华东区域

从我国碳化硅、第三代半导体研究产业园区分布来看,广东省具备较为明显的集中效应,产业园区数量超过300个,江苏、山东地区的碳化硅产业园也在积极建设当中。

7、碳化硅行业投融资总结

更多本行业研究分析详见前瞻产业研究院《中国碳化硅(SiC)行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK