预见2022:《2022年中国HUD行业全景图谱》(附市场现状、竞争格局和发展趋势等)

source link: https://www.qianzhan.com/analyst/detail/220/220718-b5673ac8.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2022:《2022年中国HUD行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要公司:华阳集团(002906)、怡利电子、泽景电子、未来黑科技、水晶光电等

本文核心数据:中国HUD市场渗透率、HUD市场结构、HUD市场规模预测

行业概况

1、定义

HUD(Heads Up Display)抬头显示仪是通过将车速、油耗、发动机转速等重要的行车信息实时显示在前挡风玻璃上,避免因驾驶员低头、转移视线等带来一系列安全隐患的一套显示系统。

当前主流的HUD技术主要分为C-HUD、W-HUD和AR-HUD三种类型。C-HUD的投影形式是通过一块半透明树脂进行成像,投影范围较小,内容较少且比较简单,存在镜片和玻璃色差,目前已经逐步退出市场。W-HUD是通过光学投影的原理,将行车信息投影在挡风玻璃上,投影范围较大,内容较多,图像更加清晰。AR-HUD增强了汽车投影与现实路况的互动性,融合实景和车载功能,将虚拟导航信息叠加到实际行驶道路上,直接高效地获取道路信息,投影质量高,研发难度较大。

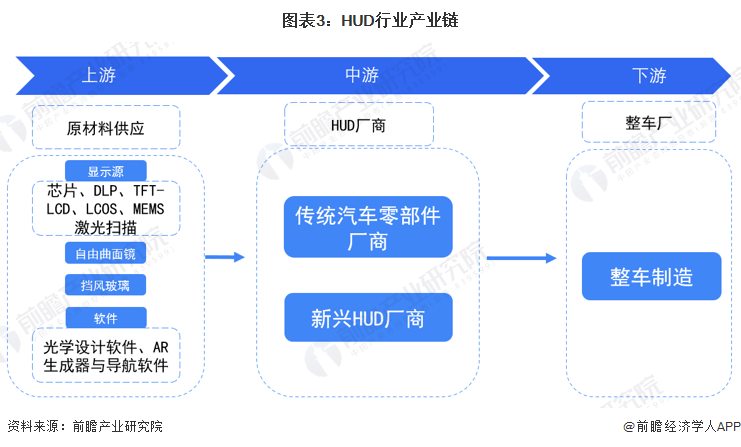

2、产业链剖析:产业链条长

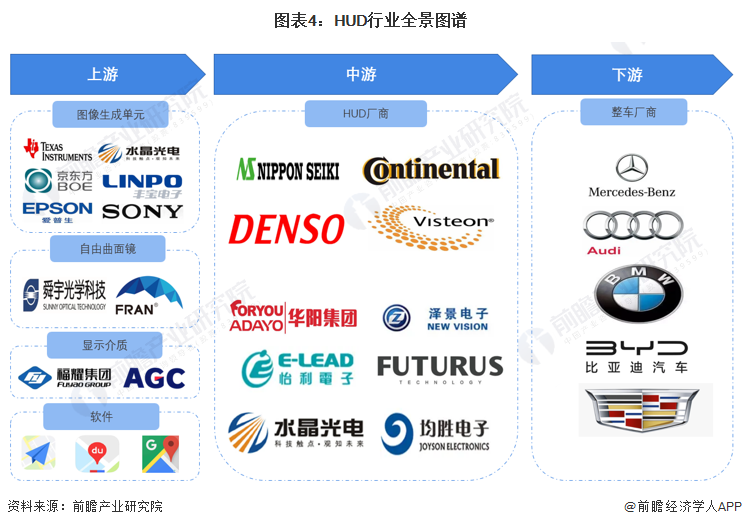

HUD产业链可以分为上中下游,其中上游包括PGU供应商、PGU芯片供应商、光学镜面供应商、AR软件供应商、光学玻璃供应商等,中游为HUD厂商,下游则为整车厂。

上游企业中,图像生成单元原材料供应商包括德州仪器、京东方、爱普生、非宝电子、索尼等企业;自由曲面镜供应商主要是国内企业,包括舜玉光学、富兰光学等;显示介质供应商包括福耀玻璃和日本AGC;软件供应商则主要是百度、高德、谷歌等地图运营商。

行业中游为HUD厂商,国外企业包括日本精机、日本电装、德国大陆集团、伟世通等;国内企业包括传统的汽车零部件生产商泽景电子、华阳集团、均胜电子等,也包括近几年诞生的未来黑科技、点石创新等初创企业。

行业下游主要为汽车整车生产商,包括奔驰、奥迪、宝马等国外厂商和比亚迪等国内厂商。

行业发展历程:行业处在快速发展阶段

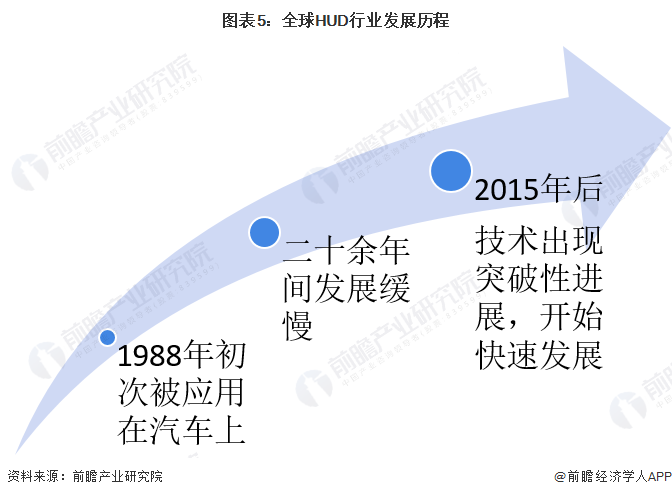

HUD最早是用于军用战斗机上的显示系统,战斗机飞行员不必低头就能在风窗上看到所需的重要信息,保证了飞行的安全性。1988年,通用汽车首次在其发布的新车上使用了HUD抬头显示器,这款叫做“Oldsmobile Cutlass Supreme Indy 500 Pace Car”也成为了世界上首款使用HUD的汽车。尽管最初的汽车HUD显示信息有限且颜色单一,但这种技术还是令当时的人们惊叹不已。然而,受光学技术发展和自身成本的限制,HUD技术在之后的20多年时间里一直发展缓慢;直到近年来,AR技术的发展和W-HUD显示效果、成本的改善才让HUD技术重新引起大众的关注,HUD在技术的推动下迎来了快速发展期。

行业政策背景:汽车智能化趋势助力行业发展

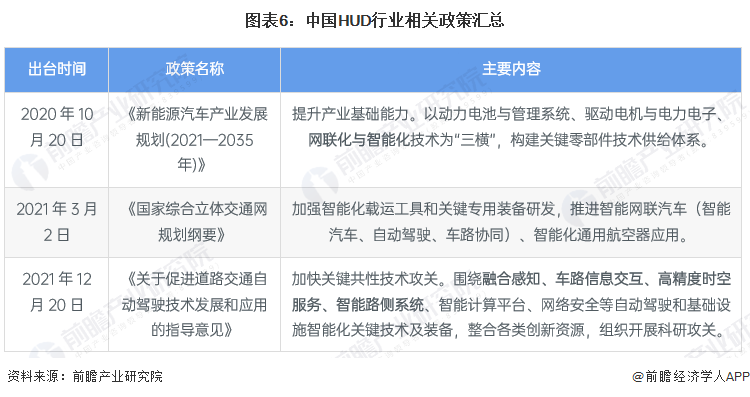

近年来,汽车的智能化和网联化成为了未来汽车行业发展的趋势,在这样的趋势下,汽车的许多零部件都在朝着智能化方向发展。国家也在积极推动汽车智能化技术发展,2020年以来,工信部等部门发布了多项推动汽车智能化发展的政策,在2021年底发布的《关于促进道路交通自动驾驶技术发展和应用的指导意见》中,融合感知、车路信息交互、智能路侧系统等技术作为未来智能交通发展的重点被提及。车载HUD作为汽车智能化的一个重要方式,将在未来乘上我国汽车智能化发展的东风,助力智能交通体系的建设。

行业发展现状

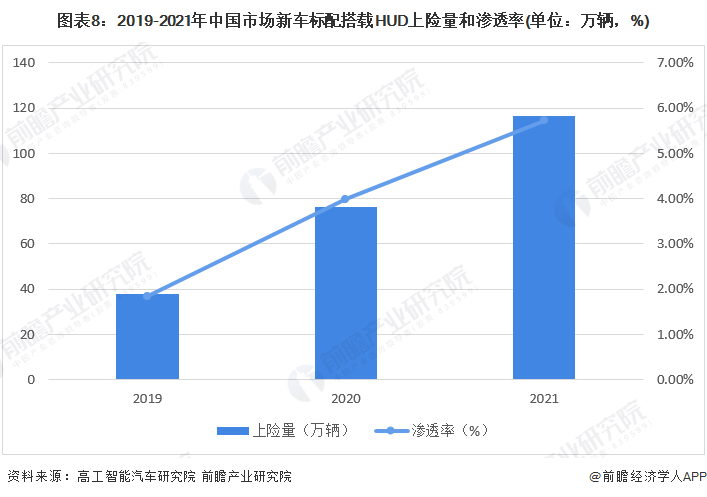

1、渗透率较低,但呈逐年增长态势

HUD作为中控屏、仪表盘之外的第三块视觉显示屏,近年来整体发展态势良好,根据中国汽车工业信息网的数据,2021年中国HUD功能装备率达到约6.8%,高于手势控制、后排多媒体和后排液晶屏等座舱功能装备率。

高工智能汽车研究院的数据显示,2019-2021年,我国新车标配搭载HUD汽车上险量和HUD渗透率逐年上升,2021年中国市场新车标配搭载HUD上险量达到116万辆,2019-2021年每年HUD渗透率上升约2个百分点。

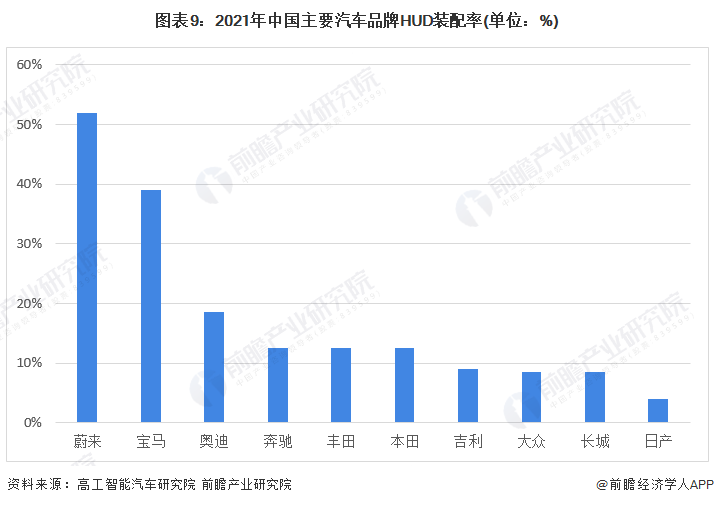

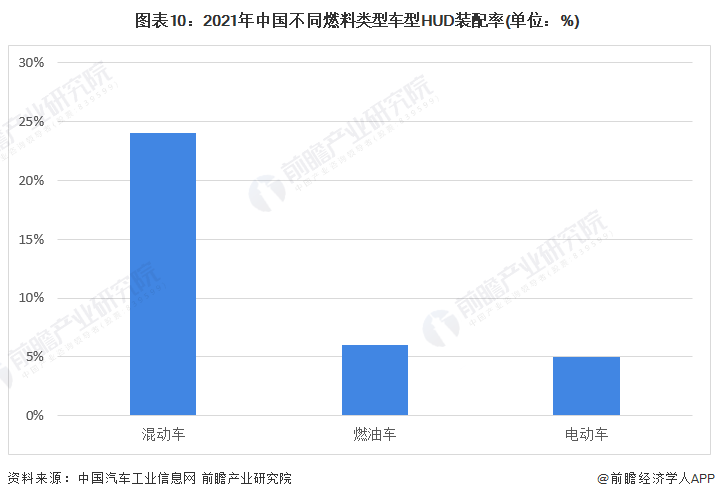

2、混动车装配率最高

分品牌来看,目前中国主流合资、自主品牌均已开始装配HUD。其中蔚来HUD装配率最高,达到了52%,其次是宝马,HUD装配率接近40%,其他品牌装配率均在20%以下。自主品牌中,吉利、长城HUD装配率接近,均在10%以下。

从不同燃料类型来看,目前混动车HUD装配率最高,达到24%,燃油车和电动车HUD装配率较低,在5%左右。这与混动车目前市场在售款型较少,且以日系品牌为主关系较大。

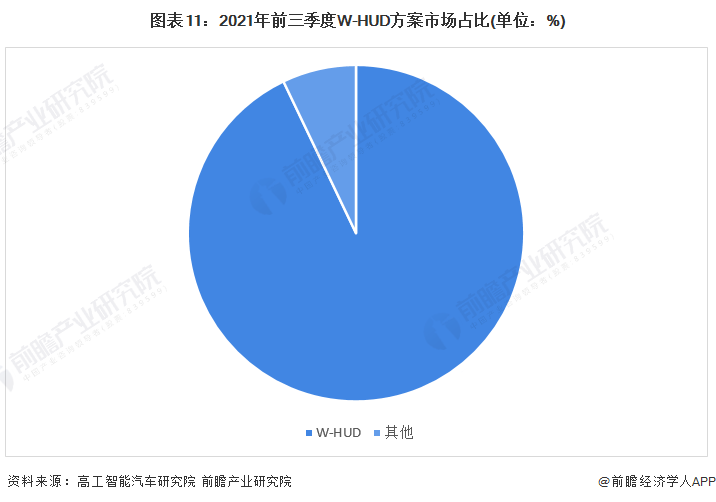

3、W-HUD为市场主流

目前,我国HUD市场中,C-HUD由于成像效果较差、显示内容少等原因已经基本退出市场,AR-HUD由于成本较高,技术还不成熟等原因尚未量产落地,W-HUD在技术方面比较成熟、显示效果较好、价格适中,已经成为我国HUD市场的主流产品。根据高工智能汽车研究院的数据,2021年前三季度,我国HUD市场中,W-HUD方案占比超过90%。

行业竞争格局

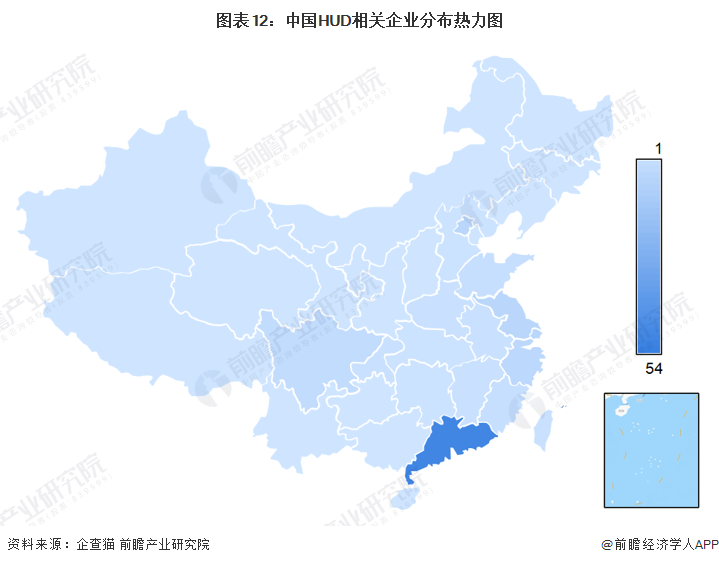

1、区域竞争:广东省相关企业数量最多

广东省不仅拥有大量的汽车制造企业,还是我国电子制造产业最为发达的省份之一,拥有良好的抬头显示行业发展基础。根据企查猫数据,截至2022年6月,广东省凭借完善的产业链和极佳的工业基础,培育了54家HUD相关企业,数量为全国最多。

2、企业竞争:国外集团占比较高 国内企业努力追赶

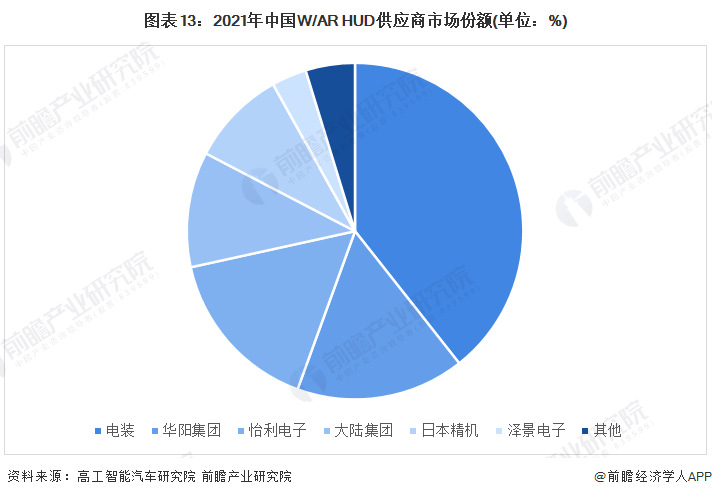

中国HUD行业市场空间广阔,吸引了众多供应商,包括全球汽车零部件供应商日本精机、日本电装、德国大陆集团等,也包括国内的华阳集团、泽景电子等。目前,国外HUD供应商主要服务于奔驰、宝马、奥迪等中高端品牌,而本土HUD供应商则多服务于国内车企。

根据高工智能汽车研究院的数据,2021年中国W/AR HUD市场供应商中,日本电装市场份额最大,接近40%,紧随其后的是中国的华阳集团、怡利电子,大陆集团和日本精机在市场中也各占据着10%左右的份额。

从市场份额来看,国内制造商已经打破了国际巨头在HUD领域的垄断。国内厂商市场份额从2020年的15.11%上升至2021年的36%,实力开始凸显。

行业发展前景及趋势预测

1、AR-HUD成未来趋势

HUD与座舱的深度融合是未来的发展趋势,是座舱电子解决方案和ADAS整体解决方案的重要组成部分。与W-HUD以及C-HUD相比,AR-HUD在显示信息内容、人机交互性和可视化等方面均有较大的优势,随着AR技术的发展和AR-HUD成本的下降,AR-HUD将会成为未来HUD行业的主流产品。

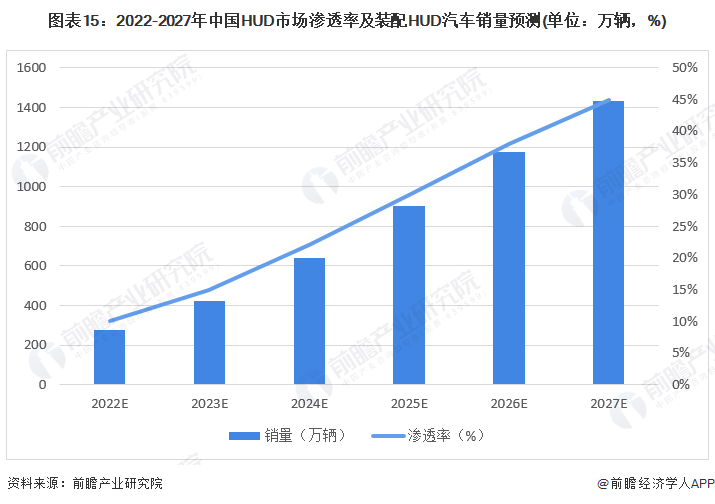

2、市场渗透率不断上升 年销量突破1500万

随着汽车智能化和网联化的不断发展以及HUD成本的下降,前瞻预计未来五年HUD将会加速渗透,到2027年,HUD市场渗透率将突破40%,每年装配HUD的汽车销售量将会突破1400万辆。

更多本行业研究分析详见前瞻产业研究院《中国车载平视显示系统(HUD)行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK